หลังจากที่ผู้อ่านได้ทราบถึงภาพรวมของ Redacted Cartel ในช่วงเริ่มต้นก่อนที่จะเปลี่ยน Business Model ใหม่ทั้งหมดใน EP.1 แล้วนั้น ใน EP.2 นี้จะเป็นการเล่าให้ฟังถึงรายละเอียด Product ต่างๆของ Redacted Cartel รวมไปถึงการวิเคราะห์เชิงลึกในเรื่องต่างๆของแพลตฟอร์มทั้งหมด

สำหรับใครที่ยังไม่ได้อ่าน EP.1 สามารถอ่านเพิ่มเติมได้ที่ : LINK

หัวข้อในบทความ EP.2 ประกอบไปด้วย

1) เจาะลึก Product ต่างๆของ Redacted Cartel

2) Tokenomics ของเหรียญ BTRFLY

3) สรุปรายได้ของ Redacted Cartel มาจากไหน อย่างละเท่าไรบ้าง?

4) เปรียบเทียบคู่แข่ง Real Yield เจ้าอื่นๆในตลาด

5) โอกาสและความเสี่ยงของ Redacted Cartel

6) Roadmap

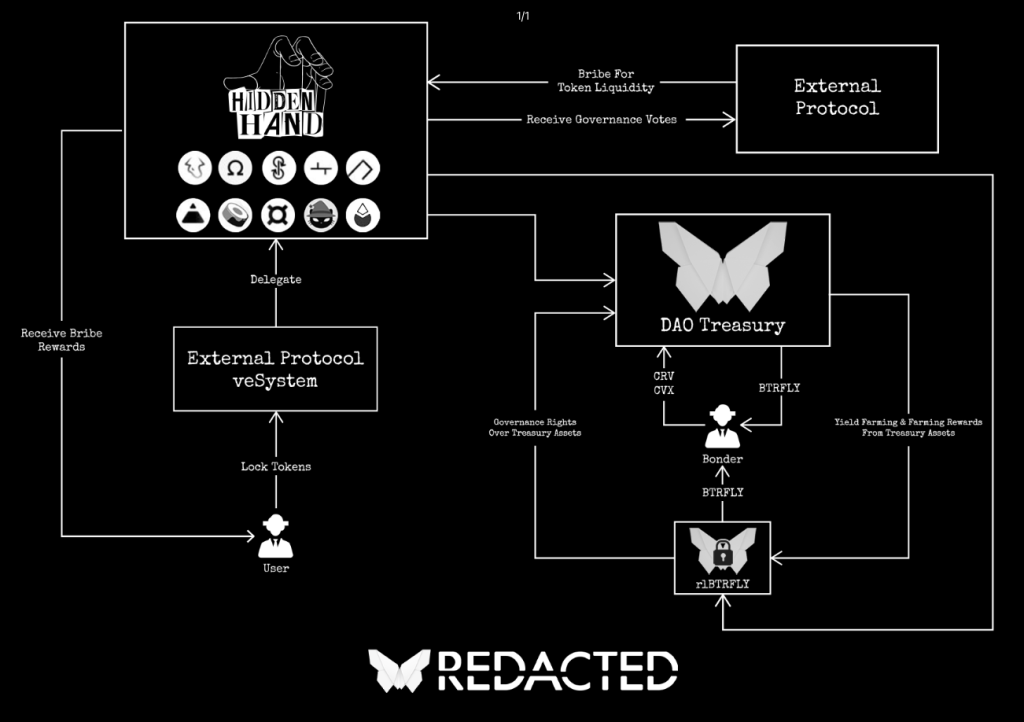

Hidden Hand คือ Bribe Marketplace ที่เปิดโอกาสให้แพลตฟอร์มต่างๆที่ใช้โมเดล veToken สามารถนำเงินสินบนมาฝากเอาไว้กับ Hidden Hand และให้ Community ที่ถือ veToken ของแพลตฟอร์มเหล่านั้น เข้ามาโหวต Pool ต่างๆที่พวกเขาต้องการให้มี Reward สูงสุดได้ทุกสองอาทิตย์ โดยหลังจาก Community เข้ามาโหวตในพูลๆไหน พวกเขาจะได้รับเงินสินบนที่แพลตฟอร์มต่างๆนำมาฝากเอาไว้กับ Hidden Hand นั่นเอง

Hidden Hand ถูกสร้างขึ้นมาจาก Pain Point ที่ว่า Bribe Marketplace ในปัจจุบันอย่าง Votium หรือ Llama Airforce นั้น มีการรองรับแค่เงินสินบนจากแพลตฟอร์มต่างๆที่มี Pool อยู่ใน Curve Finance และรองรับแค่ Ethereum Blockchain เท่านั้น

*** สำหรับรายละเอียดเชิงลึกเกี่ยวกับการติดสินบน (Bribe) สามารถอ่านเพิ่มเติมได้ที่ : Curve War ***

Redacted Cartel จึงสร้าง Hidden Hand ขึ้นมา เพื่อที่จะให้แพลตฟอร์มต่างๆที่มีโมเดล veToken นอกเหนือจาก Curve Finance ให้สามารถเข้ามาวางเงินสินบนให้กับผู้ถือ veToken ของแพลตฟอร์มนั้นๆ ให้เข้ามาใช้สิทธิ์ในการโหวต Pool ต่างๆใน Hidden Hand ได้ แถมยังได้รับเงินสินบนเป็น Reward เหรียญ Governance Token ของแพลตฟอร์มนั้นๆกลับไปอีกด้วย รวมไปถึง Hidden Hand ยังเพิ่มการรองรับเชน Layer 2 อย่าง Optimism, Arbitrum และ Metis เข้ามาอีกด้วยนั่นเอง

ซึ่งในปัจจุบัน มีแพลตฟอร์มที่ใช้โมเดล veToken มากมายที่เข้ามาวางเงินสินบนใน Hidden Hand เพื่อจูงใจให้ผู้ถือ veToken เข้ามาโหวตทุกสองอาทิตย์ ไม่ว่าจะเป็น Frax Finance, Balancer, Aura Finance, Tokemak, Floor_DAO, Ribbon Finance, Idle และ Saddle เป็นต้น

หลักการเริ่มต้นคือ แพลตฟอร์มพาร์ทเนอร์ของ Redacted Cartel ต่างๆ (Frax Finance, Balancer, Aura Finance, Tokemak, Floor_DAO, Ribbon Finance, Idle และ Saddle) จะใส่เงินสินบนไว้ในแต่ละ Pool เพื่อเราให้ผู้ถือ veToken ของแพลตฟอร์มนั้นๆมาโหวตทุกสองอาทิตย์

โดยเงินสินบนที่ใส่ลงไปในแต่ละครั้งจะมีสัดส่วนที่ไม่เท่ากันขึ้นอยู่กับหลายปัจจัย ไม่ว่าจะเป็น ผลโหวตจาก Community, หรือ Pool นั้นๆมีพาร์ทเนอร์คนไหนเป็นส่วนเกี่ยวข้องบ้าง ซึ่งหากเป็นอย่างข้อสอง ก็อาจจะ Assume ได้ว่า เงินสินบนที่ทางแพลตฟอร์มนั้นๆใส่ไว้ใน Hidden Hand อาจจะไม่ได้มาจากตัวแพลตฟอร์มนั้นเสมอไป อาจจะมาจากแพลตฟอร์มพาร์ทเนอร์ที่มี Pool เหรียญของตัวเองอยู่ในแพลตฟอร์มนั้นๆนั่นเอง

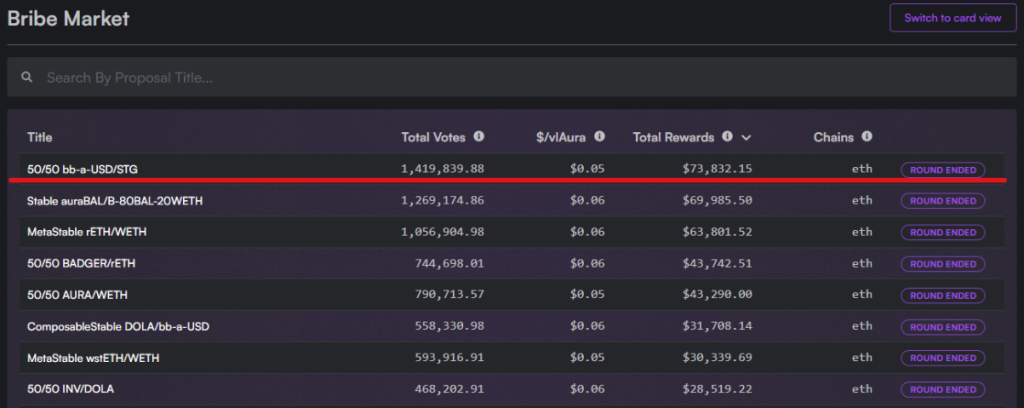

ยกตัวอย่างเช่น จากข้อมูลการโหวตในวันที่ 5 ธันวาคม 2022 สำหรับพูล “50/50 bb-a-USD/STG” ของ Aura Finance นั้น ให้เงินสินบนในสัดส่วนที่มากที่สุดเมื่อเทียบกับ Pool อื่นๆ ซึ่งอาจจะ Assume ได้ว่า Pool นี้มีเหรียญ STG ของ Stargate Finance อยู่ภายใน Pool สิ่งนี้เราอาจมองได้ว่า ทาง Stargate Finance อาจมอบเงินส่วนหนึ่งกับ Aura Finance เพื่อที่จะนำเงินมาติดสินบน ให้ผู้ถือ vlAURA มาโหวตใน Pool “50/50 bb-a-USD/STG”

ซึ่งความจริงแล้วก็คงเป็นเช่นนั้น เนื่องจาก 0xMaki ซึ่งเป็น Community Lead คนเก่าของ SushiSwap นั้น เป็น Core Contributor ให้กับ Stargate Finance แถมยังเป็นผู้สร้างแพลตฟอร์ม Aura Finance อีกด้วย สิ่งนี้จึงเป็นผลประโยชน์สองต่อให้กับทั้งสองแพลตฟอร์ม สิ่งนี้จึงเป็นการประเมินคร่าวๆของสัดส่วนการให้เงินสินบนของแต่ละ Pool ว่ามีความแตกต่างกันอย่างมีนัยยะสำคัญแค่ไหน เป็นต้น

โดยสรุปแล้ว หากเราเป็นผู้ถือเหรียญ vlAURA และต้องการโหวตใน Pool นี้ โดย Pool นี้มีการให้สัดส่วนเงินสินบนอยู่ที่ $0.05/vlAURA หากเราถือ 1,000 vlAURA (คิดเป็นมูลค่าประมาณ $2,870) หากจบรอบการโหวตหนึ่งครั้ง เราจะรับได้เงินสินบนประมาณ $50 ในรูปแบบเหรียญ STG (ตามที่ Hidden Hand กำหนด) หรือคิดเป็น APR ประมาณ 1.7% ต่อการโหวตหนึ่งครั้ง

และหาก Assume ว่าในหนึ่งปี ทาง Aura Network มีการให้สัดส่วนเงินสินบนเท่ากันทุกรอบการโหวต รวมถึงเรามีการโหวต Pool นี้ในทุกรอบ เพราะฉะนั้น ผลตอบแทนจากการเข้ามาโหวตทุกสองอาทิตย์ของ Pool นี้ จะเฉลี่ยอยู่ราวๆ APR 44% เป็นต้น

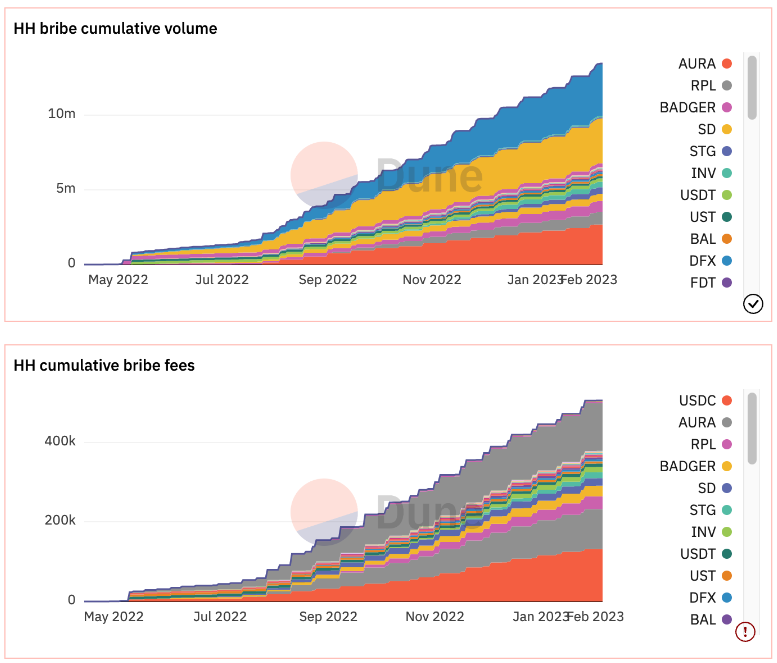

รายได้ของ Hidden Hand มาจากไหน? โมเดลรายได้จะมีความคล้ายกับ Votium และ Llama Airforce เลย เพราะว่าการที่มันเป็นตัวกลาง มันจึงสามารถหารายได้จากค่า “Fees” ได้ โดยทาง Hidden Hand จะมีการเก็บค่าธรรมเนียม 4% ของมูลค่าสินบนที่แต่ละแพลตฟอร์มนำมาวางเอาไว้ ยกตัวอย่างเช่น นับตั้งแต่ Hidden Hand เปิดตัวในเดือนพฤษภาคมที่ผ่านมา Redacted Cartel มียอดเงินสินบนที่แต่ละแพลตฟอร์มนำมาวางไว้รวมทั้งสิ้นประมาณ 13.5 ล้านดอลลาร์ (ตามรูปแรก)

เงินส่วนนี้ทั้งหมดก็จะถูกหักเป็นค่าธรรมเนียม 4% ให้ Redacted Cartel โดย 2% ที่ถูกหักจะนำกลับเข้าไปไว้ใน Treasury สำหรับนำไปหาผลตอบแทนเพิ่มเติม, 1.4% จะถูกหักเป็นรายได้กลับไปให้กับผู้ถือ rlBTRFLY ให้รูปแบบเหรียญ BTRFLY กับเหรียญ ETH และอีก 0.6% แบ่งกลับเข้า DAO Reserve เพราะฉะนั้น ตั้งแต่ Hidden Hand เปิดตัว ผู้ถือ rlBTRFLY นั้นได้รับผลตอบแทนทั้งหมดเฉลี่ยราวๆ $13,500,000 * 1.4% = $189,000

ดังนั้นจึงสรุปได้ว่า Pool ของแพลตฟอร์มต่างๆที่มีการนำเงินสินบนมาวางไว้ใน Hidden Hand นั้น ไม่ได้มีสัดส่วนที่เท่ากันเสมอในทุกรอบการโหวต และผลตอบแทนสินบนซึ่งเป็นเหรียญแต่ละตัว ก็มีความผันผวนของราคาที่ไม่เท่ากัน ประกอบกับช่วงตลาดหมีที่ความน่าสนใจของ DeFi ที่ลดลงไปมากพอสมควร ปัจจัยเหล่านี้จึงยากต่อการประเมินผลตอบแทนเฉลี่ยในอนาคตหากเราต้องการที่จะ Lock เหรียญ BTRFLY เป็นต้น

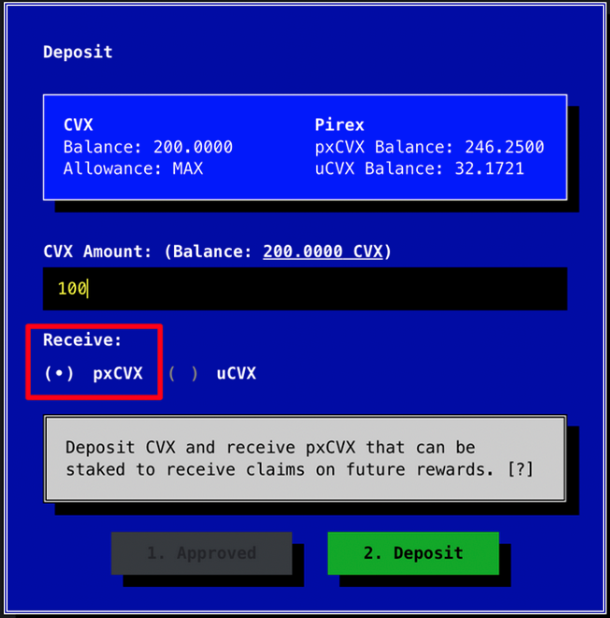

Pirex ให้บริการ “Liquid Wrappers” หรือทำหน้าที่ในการเพิ่มประสิทธิภาพให้เหรียญที่มีสภาพคล่องต่ำ ให้กลับมามีสภาพคล่องสูงขึ้นได้ ยกตัวอย่างเช่น บรรดาเหรียญที่ใช้โมเดล veToken ที่ผู้ใช้งานจะไม่สามารถถอนเหรียญออกมาได้เป็นระยะเวลานาน ทาง Pirex จะทำให้เหรียญเหล่านี้เกิด Use Case ที่มากขึ้น, สร้างความสะดวกสบายให้ผู้ใช้งานมากขึ้น รวมไปถึงสร้าง Capital Efficiency ให้กับเหรียญเหล่านั้นผ่านวิธีการ “Wrapped” ซึ่งในอนาคต DApps ต่างๆที่มีโทเค็นประเภทสภาพคล่องต่ำทั้งหลาย ก็สามารถเข้ามาสร้าง On Top กับ Pirex โดยให้ Pirex ช่วยจัดการปัญหาด้านสภาพคล่องได้

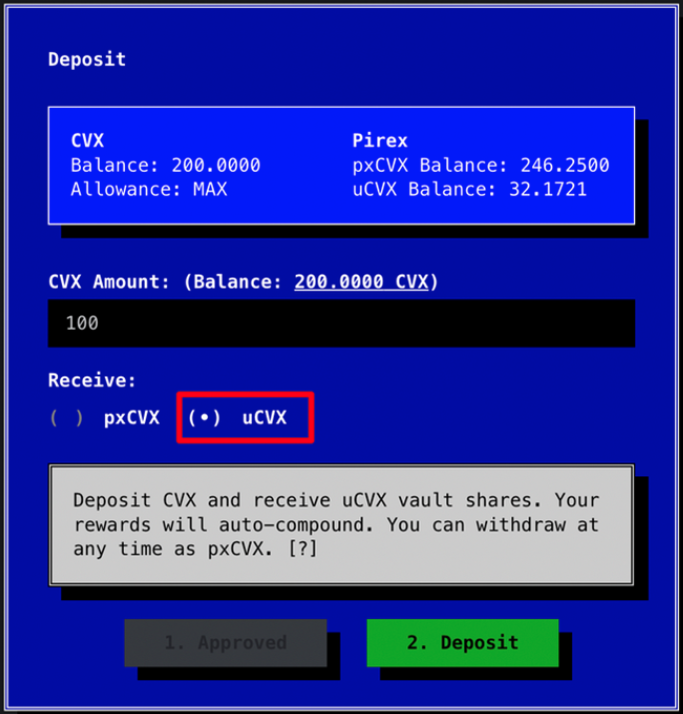

โดยเหรียญแรกที่ทาง Pirex นำมาเพิ่ม Use Case ในการใช้งานนั่นก็คือ CVX นั่นเองครับ เพราะหากใครอ่านมาตั้งแต่ต้นบทความก็จะทราบว่า หากเราต้องการจะรับเงินสินบนจากแพลตฟอร์มต่างๆผ่านการโหวต เราจะต้องนำเหรียญ CVX ไป Lock ไว้กับ Convex Finance นานถึง 16 อาทิตย์ สิ่งนี้จึงทำให้ vlCVX มีสภาพคล่องที่ต่ำมาก

ทาง Pirex จึงมีไอเดียที่จะนำเหรียญ CVX มา Wrapped เพื่อสร้าง Use Case ใหม่ให้เกิดประสิทธิภาพสูงที่สุด ผ่านการ Wrapped 3 วิธี ได้แก่

ซึ่งการฝากเหรียญ CVX ไว้กับ Pirex จะต่างจากการที่เรานำเหรียญ CVX ไป “Lock” เอาไว้กับ Convex Finance โดยตรงด้วยตัวเอง เนื่องจากทุกสองอาทิตย์ที่มีการโหวต Pool ต่างๆ เราจะต้องคอยมานั่งโหวต, นั่ง Moniter Pool ต่างๆใน Convex Finance ที่มีการให้สัดส่วนเงินสินบนที่ดี รวมถึงต้องคอยมานั่ง Claim เงินสินบนเองทุกครั้ง และจากการที่ค่าธรรมเนียมใน Ethereum ที่แสนแพง การที่ต้องคอยมานั่งกดยืนยันธุรกรรมจากการโหวต รวมถึงต้องมานั่งกด Claim เงินสินบนด้วยตัวเองตลอด จึงทำให้รายย่อยเสียต้นทุนที่มากขึ้นในการทำธุรกรรมต่างๆนั่นเอง

ข้อแตกต่างของ Easy Mode และ Standard Mode ก็คือ Easy Mode จะมีการนำผลตอบแทนที่เราได้จากเงินสินบนนำไปขายทุกสองอาทิตย์ และทบต้นเข้าไปในเหรียญ uCVX ให้กับเรา ซึ่งจะแตกต่างจาก Standard Mode ตรงที่เราจะต้องเข้ามา Claim เงินสินบนเองทุกๆสองอาทิตย์ เพราะฉะนั้นปัญหาต่างๆที่เราเจอใน Standard Mode อย่างความเสี่ยงเรื่องความผันผวนของราคาเหรียญที่ได้รับจากเงินสินบน รวมไปถึงค่าธรรมเนียมในการ Claim เงินสินบนที่ได้รับมาทุกสองอาทิตย์ จะหมดไปทันที

ซึ่งสาเหตุที่ทาง Pirex เลือกที่จะทำ Auto-compounding ให้ผู้ใช้งาน เพราะเขาเล็งเห็นถึงโอกาสในการสร้าง Use Case ให้แก่เหรียญ uCVX ที่มากกว่าเดิม โดยการเปลี่ยน uCVX ให้เป็นเหรียญประเภท ERC-4626 ที่ผู้ใช้งานสามารถนำ uCVX ไปเป็นสินทรัพย์ค้ำประกัน เพื่อกู้เงินสดออกมาใช้งานต่อได้ ซึ่งปัจจุบันเราก็สามารถใช้ uCVX เป็นสินทรัพย์ค้ำประกันได้ใน Rari Capital และ Fuse Pool โดยในเบื้องต้น Easy Mode จะมีการเก็บค่าธรรมเนียมเพิ่มเติม 7% สำหรับประเภทของเหรียญสินบนที่ไม่ได้เป็น Governance Token ที่เป็นพาร์ทเนอร์กับ Redacted Cartel เป็นต้น

โดยในส่วนของ Expert Mode นั้นยังไม่ได้มีอัพเดตรายละเอียดเชิงลึกจากแพลตฟอร์ม มีเพียงการบอกไว้คร่าวๆเกี่ยวกับการที่เราจะสามารถใช้ Option กับ Bribe Reward หรือ Voting Power ซึ่งเป็นสินทรัพย์อ้างอิงได้ และมี Marketplace รองรับสำหรับการซื้อหรือขาย Option นั้นๆ ซึ่ง Expert Mode จะเปิดให้ใช้งานภายในไตรมาส 1 ปีนี้

โดยสรุปแล้ว Concept หลักของ Pirex ก็คือการนำเหรียญที่มีสภาพคล่องต่ำอย่าง veToken มาสร้าง Use Case ใหม่ๆ รวมถึงเพิ่มประสิทธิภาพของเหรียญนั้นๆให้เกิดประโยชน์สูงสุด ซึ่งหากเราประเมินจากความเป็นไปได้ในปัจจุบัน ในอนาคต ทาง Pirex น่าจะมีการรองรับเหรียญ veToken ตัวอื่นๆเพิ่มเติม เพื่อเป็นการดึงเม็ดเงินให้เข้าสู่ Product ของ Redacted Cartel ให้มากขึ้น รวมไปถึงเป็นการลด Sell Pressure และลด Dilution Effect ซึ่งเป็นผลกระทบทางอ้อมต่อเหรียญๆนั้นในระยะยาว

ซึ่งเมื่อวันที่ 5 กุมภาพันธ์ที่ผ่านมา ทาง Redacted Cartel ก็ได้เพิ่ม GMX เป็นหนึ่งในเหรียญที่สามารถเข้ามาฝากเอาไว้ใน Pirex ในรูปแบบ Easy และ Standard Mode ได้ เนื่องจากผู้ใช้งานทั่วไปถ้านำ GMX ไป Staking ที่แพลตฟอร์มโดยตรง Reward ที่ได้รับจะได้เป็น esGMX และ ETH ซึ่งในส่วนของ esGMX จะต้องรอ Vesting เป็นระยะเวลาหนึ่งปีถึงจะสามารถได้รับ Reward เป็น GMX และนำไปขายได้ และหากผู้ใช้งานถอน esGMX โดยทันที ผู้ใช้งานจะไม่ได้รับ Multipier Boost APR จาก GMX

ทาง Redacted Cartel จึงสามารถให้ผู้ใช้งานฝาก GMX เอาไว้ใน Pirex โดยจะ Auto-compound ทั้ง esGMX และ ETH ให้กับเรา โดยที่เรายังสามารถได้รับ Multipier Point จาก GMX ได้นั่นเอง

อย่างที่ได้กล่าวไปในช่วงต้นบทความว่า ในช่วงเริ่มต้นของโปรเจค ทาง Redacted Cartel มีการขายเหรียญ BTRFLY แบบ Dutch Auction และสำหรับผู้ที่สนใจซื้อเหรียญก็สามารถที่จะประมูลได้โดยใช้เหรียญ CRV, CVX และ OHM เป็นสกุลเงินหลักในการประมูล

โดยเหรียญ BTRFLY มีการกำหนด Initial Supply ไว้ที่ 100,000 BTRFLY สำหรับการขายแบบ Dutch Auction ทั้งหมด และเนื่องจากโมเดลของเหรียญ BTRFLY v.1 นั้นเป็นเหรียญประเภท Rebase Token เพราะฉะนั้น Supply ของเหรียญจะมีการเพิ่มขึ้นเรื่อยๆในอนาคต จาก Staking Emissions, Bond Emission และ DAO Fees Emission ตามที่ได้กล่าวไว้ใน EP.1

ซึ่งจากโมเดลข้างต้น ในอนาคตหากมีการใช้งานเหรียญ BTRFLY เพิ่มขึ้นเรื่อย หรือมีการนำเหรียญ BTRFLY มา Staking หรือ Bonding เพิ่มขึ้นเรื่อยๆ Supply ของเหรียญก็จะเพิ่มขึ้นเรื่อยๆแบบไม่มีที่สิ้นสุด (Unlimited Supply) จึงทำให้ทางทีมมองเห็นถึงปัญหาต่างๆและได้ทำการเปลี่ยน Tokenomics ใหม่ทั้งหมดให้กลายเป็น v.2

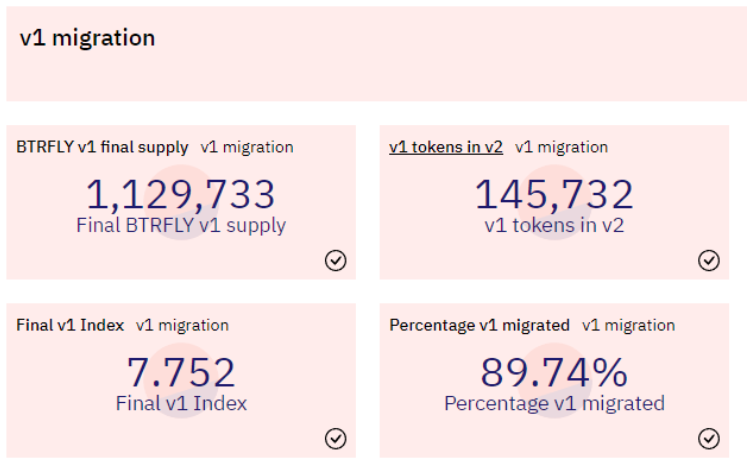

จากเดิมก่อนที่จะเปลี่ยน Tokenomics เป็น v.2 ในช่วงเดือนสิงหาคมที่ผ่านมา Total Supply ของเหรียญ BTRFLY v.1 มีอยู่ราวๆ 1,129,733 BTRFLY ซึ่งเกิดจาก Staking Emission ที่สูงมาก เท่ากับว่าภายในระยะเพียง 8 เดือนนับตั้งแต่ Redacted Cartel ก่อตั้ง Supply ของเหรียญ BTRFLY เฟ้อขึ้นเป็นจำนวนกว่า 10 เท่าเลยทีเดียว (100,000 BTRFLY -> 1,129,733 BTRFLY)

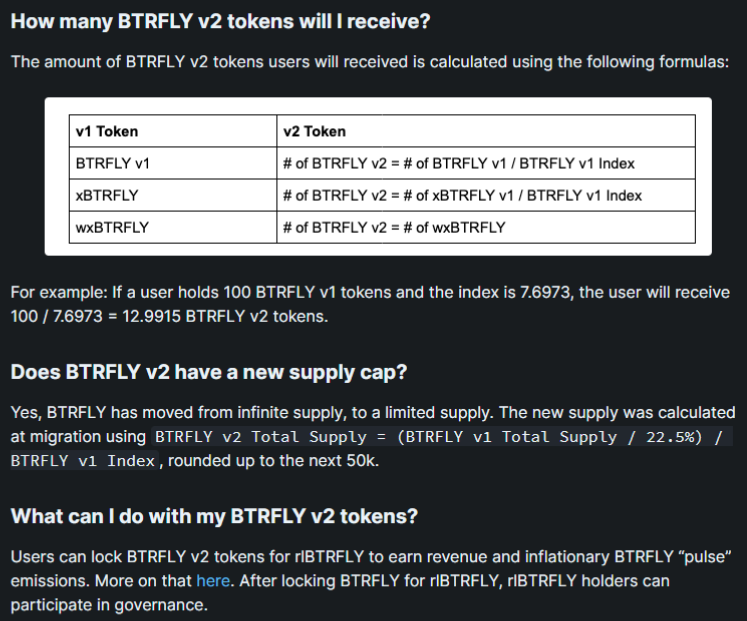

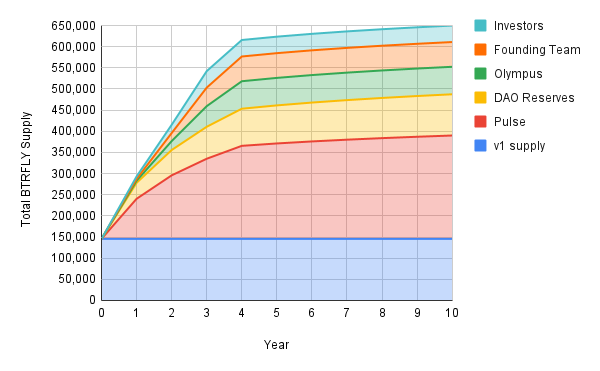

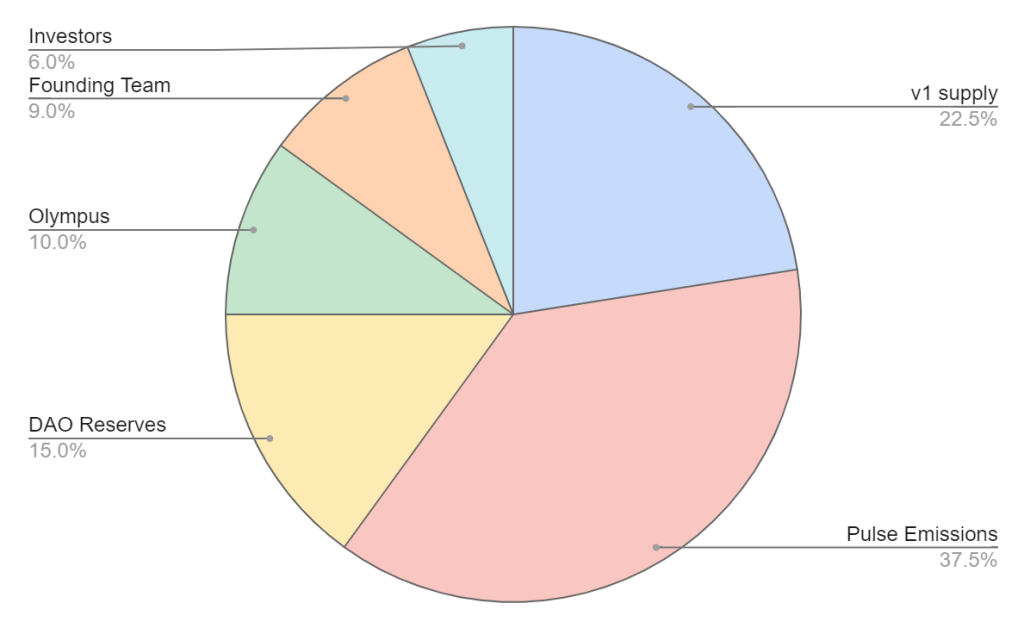

โดย Tokenomics v.2 จะมีการปรับจาก Unlimited Supply (Rebase Token) เป็น Limited Supply และให้มี Max Supply (Fully Diluted Supply) จำกัดที่ 650,000 BTRFLY เพื่อทำให้แพลตฟอร์มเกิดความยั่งยืนมากขึ้นในระยะยาว ซึ่งสำหรับผู้ใช้งานเดิมที่เคยถือเหรียญ BTRFLY, xBTRFLY และ wxBTRFLY สามารถที่จะมาแลกเหรียญเหล่านั้นเป็น BTRFLY v.2 ได้ในเว็บไซต์หลักในช่วงเดือนสิงหาคม 2022 ที่ผ่านมา ซึ่งจะมีสูตรการคำนวณสัดส่วนเหรียญที่จะได้รับใหม่เป็นตามรูปภาพด้านบน

ดังนั้น จากเดิม Total Supply v.1 มีทั้งหมด 1,129,733 BTRFLY ก็จะนำมาหารกับค่า Index Supply ใหม่ที่ทางแพลตฟอร์มกำหนดไว้ เป็นตัวเลข 7.752 ก็จะได้ Total Supply ของ v.2 ในปัจจุบันทั้งหมดเท่ากับ 145,732 BTRFLY

*** สาเหตุที่ใช้ Index เลข 7.752 ใน Dune Analytics แทนที่จะใช้ตัวเลข 7.6973 ที่ระบุใน Documentation ก็เพราะว่า Index นั้นถูกกำหนดไว้สำหรับ Assume ว่าผู้ถือ BTRFLY v.1 จะมา Migration เป็น v.2 ครบทุกคน แต่ในปัจจุบันยังมีผู้ถือ BTRFLY v.1 ที่ยังไม่ได้ทำการ Migration เป็น BTRFLY v.2 จึงทำให้แพลตฟอร์มเปลี่ยนตัวเลข Index ใหม่เป็น 7.752 นั่นเอง ***

ทาง Redacted Cartel ได้บอกใน Document เพิ่มเติมว่า ช่วงสี่ปีแรกนับตั้งแต่เปลี่ยน Tokenomics เป็น v.2 นั้น จะเป็นช่วงที่มีการปลดเหรียญออกมาเยอะที่สุด ซึ่งทางทีมมองว่าระยะเวลาเหล่านี้เป็นช่วงที่แพลตฟอร์มควรจะเติบโตแบบก้าวกระโดด (High Growth) โดยจะเป็นช่วงที่แพลตฟอร์มต้องการเงินทุนสำหรับพัฒนาและต่อยอด Product ตัวอื่นๆนอกเหนือจาก Hidden Hand และ Pirex ก่อนที่จะให้หกปีหลังจากนั้นเป็นช่วงที่แพลตฟอร์มจะเติบโตแบบคงที่ (Low Growth) และมีการใช้เงินทุน Support Product ของ Redacted Cartel เท่าที่จำเป็น

BTRFLY v.2 มี Total/Max Supply อยู่ที่ 650,000 BTRFLY ซึ่งมีการแบ่งสัดส่วนดังนี้

เหรียญ BTRFLY ในส่วนของ Founding Team และ OlympusDAO จะถูกล็อคเป็นเวลา 6 เดือน (Cliff) ก่อนที่จะปลดออกมารายปี เป็นเวลาทั้งหมด โดยปีแรกจะถูกปลดออกมา 15% ปีที่สอง 35% และปีที่สาม 50% ซึ่งจะเริ่มนับเวลาล็อคเหรียญ 6 เดือนในวันที่ Tokenomics v.2 เริ่มต้นใช้งาน (ประมาณปลายเดือนสิงหาคม 2022 ที่ผ่านมา)

และเหรียญ BTRFLY ในส่วนของ Investor จะไม่มี Cliff 6 เดือน แต่จะมีระยะเวลาปลดล็อค 3 ปีเหมือนกับ Founding Team และ OlympusDAO นั่นเอง

เงินของ DAO Reserve จะถูกเติมเข้าเรื่อยๆจากสองส่วนคือ 1) เหรียญ BTRFLY ที่ถูกปลดเรื่อยๆตาม Vesting Period และ 2) ส่วนแบ่ง 15% จากรายได้ที่ Redacted Cartel สามารถหามาได้จากเงินสินบนจากการนำเหรียญ CVX ไปโหวตที่ Convex Finance ทุกๆสองอาทิตย์ และ ส่วนแบ่งรายได้จาก Product สองตัวอย่าง Hidden Hand และ Pirex อย่างละ 15%

ซึ่งเหรียญในส่วนนี้จะนำไปใช้สำหรับค่าใช้จ่ายต่างๆที่เกิดขึ้นในแพลตฟอร์ม ไม่ว่าจะเป็น เงินเดือนของทีมพัฒนา, ค่าใช้จ่ายสำหรับ Audits / Bug Bounties และค่าใช้จ่ายในการทำ Marketing นั่นเอง

เหรียญ BTRFLY ในส่วนของ Pulse Emission จะเป็นเงินทุนที่มีไว้สำหรับค่าใช้จ่ายเชิงกลยุทธ์ของแพลตฟอร์ม ไม่ว่าจะเป็น การนำไปใช้เพิ่มสภาพคล่องคู่เหรียญ BTRFLY ในแพลตฟอร์ม DEX ต่างๆ, แผนสำหรับใช้เป็น Incentive Reward ให้กับ Product ต่างๆของ Redacted Cartel ทั้งในปัจจุบันอย่าง ผู้ถือ rlBTRFLY, Hidden Hand, Pirex และ Product ที่จะเกิดขึ้นในอนาคต

ซึ่งใน Documentation นั้นได้ระบุไว้ชัดเจนว่า เหรียญ BTRFLY ที่ถูกแบ่งสัดส่วนเอาไว้ใน Pulse Emission นั้นยังไม่ได้ถูกใช้งานในปัจจุบัน แต่จะเก็บเอาไว้ในกรณีฉุกเฉินในอนาคต เพราะฉะนั้นอย่างที่ได้กล่าวไปข้างบนว่า BTRFLY Emission ที่ผู้ถือ rlBTRFLY ได้รับในปัจจุบันจะมาจาก Treasury เท่านั้น ไม่ได้มีนำเหรียญในส่วนของ Pulse Emission มาแจกจ่ายแต่อย่างใด

กลยุทธ์เหล่านี้ผมมองว่า แพลตฟอร์ม Redacted Cartel กำลังทำทุกวิถีทางที่จะใช้เงินจาก Treasury ให้เกิดประสิทธิภาพสูงสุดก่อน ไม่ว่าจะเป็นการนำไปแจกเป็น Incentive ให้กับผู้ถือ rlBTRFLY หรือจะเป็นการนำไปหารายได้ต่อจากการนำ CVX ไปโหวตใน Convex Fnance ทุกสองอาทิตย์ และถ้าหากในอนาคตแพลตฟอร์มเกิดบริหาร Treasury ได้ไม่เป็นไปตามแผน ก็คงเลือกที่จะใช้เงินจาก Pulse Emission เป็นแผนสำรอง เพื่อมาทำให้แพลตฟอร์มสามารถเติบโตและยั่งยืนได้ในอนาคตนั่นเอง

กลยุทธ์เหล่านี้ผมมองว่า แพลตฟอร์ม Redacted Cartel กำลังทำทุกวิถีทางที่จะใช้เงินจาก Treasury ให้เกิดประสิทธิภาพสูงสุดก่อน ไม่ว่าจะเป็นการนำไปแจกเป็น Incentive ให้กับผู้ถือ rlBTRFLY หรือจะเป็นการนำไปหารายได้ต่อจากการนำ CVX ไปโหวตใน Convex Fnance ทุกสองอาทิตย์ และถ้าหากในอนาคตแพลตฟอร์มเกิดบริหาร Treasury ได้ไม่เป็นไปตามแผน ก็คงเลือกที่จะใช้เงินจาก Pulse Emission เป็นแผนสำรอง เพื่อมาทำให้แพลตฟอร์มสามารถเติบโตและยั่งยืนได้ในอนาคตนั่นเอง

เนื่องจาก Pirex เป็น Product ตัวแรกที่ถูก Incubated โดย Redacted Cartel โดยตรง เพราะฉะนั้นการแบ่งรายได้ส่วนใหญ่จะกลับเข้าสู่ Redacted Cartel

Hidden Hand มีการเก็บค่าธรรมเนียม 4% จากมูลค่าเงินสินบนที่แพลตฟอร์มต่างๆนำมาวางไว้เพื่อแจกคนที่มาโหวตใน Pool นั้นๆ โดยรายได้จากค่าธรรมเนียม 4% ที่ Hidden Hand ได้กลับมา จะแบ่งออกเป็น

ผู้อ่านหลายๆคนอาจจะคิดว่า เทรนด์ Real Yield นั้นเพิ่งเข้ามาในตลาดได้ไม่นาน แต่ความจริงแล้ว มีแพลตฟอร์ม Real Yield มากมายที่อยู่ในตลาดมานานแล้ว เพราะฉะนั้นในหัวข้อนี้ ผมจะลองมาเปรียบเทียบแพลตฟอร์ม Redacted Cartel และแพลตฟอร์ม Real Yield ตัวอื่นๆให้ดูกัน โดยจะมีเปรียบเทียบ เปอร์เซ็นผลตอบแทน, รูปแบบของผลตอบแทน และความยั่งยืนในระยะสั้น-กลางของแพลตฟอร์มเหล่านั้น

*** การเปรียบเทียบดังกล่าวเป็นเพียงการเปรียบเทียบตามปัจจัยที่กล่าวมาข้างต้นเท่านั้น เนื่องจากแพลตฟอร์มต่างๆมี Business Model ที่แตกต่างกัน จึงไม่สามารถตัดสินได้ว่าแพลตฟอร์มไหนดีที่สุด ***

*** โดยจะ Assume ว่า ผลตอบแทน Real Yield ในรูปแบบเหรียญ Stablecoin และเหรียญ Blue Chip อย่าง ETH จะมีความน่าสนใจเท่ากัน และ Real Yield จะเปรียบเทียบจากการ Staking Governance Token ของแพลตฟอร์มเท่านั้น ไม่นับรวม Real Yield ที่ได้จากการเพิ่มสภาพคล่อง ***

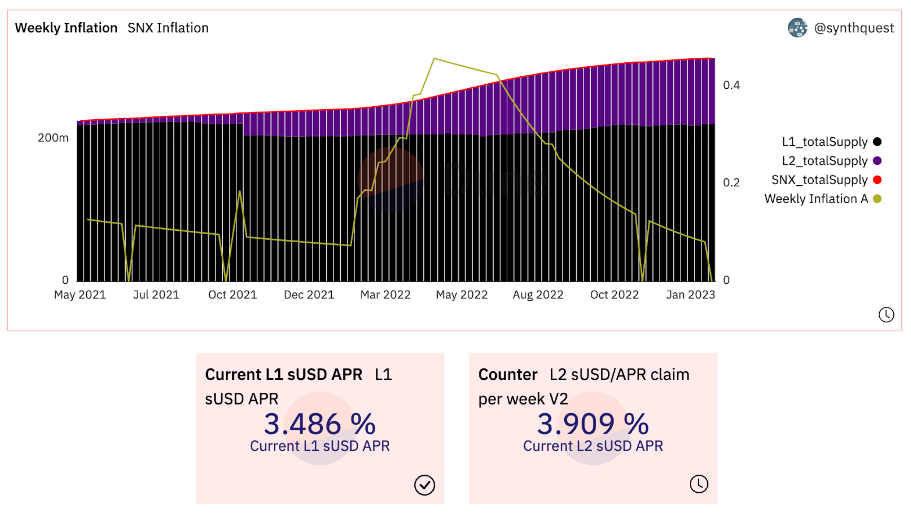

Synthetix เป็นแพลตฟอร์มสินทรัพย์สังเคราะห์ (Synth Asset) ที่มีจุดมุ่งหมายที่จะเป็นสภาพคล่องหลักของสินทรัพย์สังเคราะห์ในโลก DeFi ที่มีจุดเด่นคือ Zero Slippage และผู้ใช้งานสามารถสร้างสภาพคล่องสินทรัพย์สังเคราะห์ได้อย่างไม่จำกัด

การแบ่งส่วนแบ่งรายได้ Real Yield ของแพลตฟอร์ม Synthetix จะแบ่งให้กับผู้ที่เข้ามา Staking เหรียญ SNX ซึ่งจะมีการจ่ายผลตอบแทนทุกๆอาทิตย์ หากอ้างอิงตามข้อมูลในวันที่ 8 กุมภาพันธ์ Reward Emissions ของแพลตฟอร์ม Synthetix จะมีผลตอบแทนเฉลี่ยอยู่ราวๆ 34-44% ซึ่งจะแบ่งออกเป็น SNX Reward หนึ่งปีที่ผ่านมาเฉลี่ยราวๆ 30-40% APY และ sUSD Reward เฉลี่ยราวๆ 4% APY

ซึ่งหากเปรียบเทียบกับผลตอบแทน Epoch ล่าสุดของ Redacted Cartel ที่ให้ผลตอบแทนราวๆ 40.49% APY โดยประกอบด้วยผลตอบแทนในหน่วย ETH 10.68% (0.14% ของ 1.31% ตามรูปด้านภาพบน) และผลตอบแทนในหน่วย BTRFLY 89.32% (1.18% ของ 1.31% ตามรูปภาพด้านบน) เท่ากับว่า หาก Breakdown ผลตอบแทนจาก 40.49% แล้วนั้น จะแบ่งออกเป็นผลตอบแทนในหน่วย ETH ทั้งหมด 4.32% และผลตอบแทนในหน่วย BTRFLY 36.17% นั่นเอง เท่ากับว่า ทั้ง Redacted Cartel และ Synthetix มีการแจกผลตอบแทนทั้ง Emission และ Real Yield ที่เฉลี่ยแล้วออกมาพอๆกัน

แต่ถึงอย่างไรก็ตาม ส่วนแบ่งรายได้จากค่าธรรมเนียมของ Synthetix นั้นมีความผันผวนอยู่ตลอดเวลาขึ้นอยู่กับธุรกรรมที่เกิดการใช้งาน Synths Asset ทั้งหมด ไม่ว่าจะเป็น การ Swap ระหว่าง Synths Asset, การใช้ Synths Asset ในการเปิดสัญญา Future, การใช้ sUSD ในการซื้อ Options รวมไปถึงการเก็บรายได้จาก Redacted Cartel ก็มีความผันผวนอยู่ตลอดเวลาเช่นกัน ขึ้นอยู่กับหลายปัจจัยไม่ว่าจะเป็น ค่าธรรมเนียมจาก Hidden Hand ที่เก็บได้ในทุกสองอาทิตย์, มูลค่าเงินสินบนที่ Redacted Cartel นำไปโหวตใน Convex Finance ทุกสองอาทิตย์ เป็นต้น

*** อ่านบทความ Synthetix เพิ่มเติมได้ที่นี่ : Synthetix

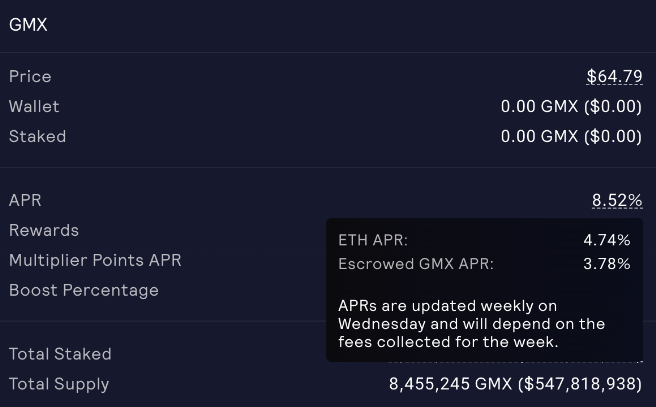

GMX เป็นแพลตฟอร์ม Decentralized Perpetual ที่สามารถให้ผู้ใช้งานเข้ามาซื้อสัญญา Future ในแพลตฟอร์มภายใต้สินทรัพย์อ้างอิงต่างๆได้ โดย GMX ถือเป็นแพลตฟอร์มตัวแรกๆที่ถูกพูดถึงในฐานะ Real Yield เนื่องจากการแจก Reward ในรูปแบบเหรียญ ETH ประกอบกับรายได้ที่ชัดเจนของแพลตฟอร์ม

ซึ่งหากเปรียบเทียบกับผลตอบแทนของ Redacted Cartel ใน Epoch ล่าสุดนั้น GMX ถือว่ามีการแจก Emission เหรียญ Governance Token ที่น้อยกว่า และ Emission ถูกแจกในรูปแบบ esGMX ซึ่งหากจะได้รับเป็น GMX จะต้องรอ Vesting Period เป็นระยะเวลา 1 ปี โดยเทียบกับ Redacted Cartel ที่มีการแจกสูงถึง 34.22% APR เท่ากับว่าในแง่ของการแจก Emission ในส่วน Governance Token นั้น GMX ทำได้ดีกว่าในแง่ของ Inflation และโอกาสเกิด Sell Pressure ต่ำกว่า Redacted Cartel

แต่หากเปรียบเทียบในแง่การแจก Real Yield ในข้อมูลปัจจุบัน (Short Term) GMX สามารถให้ผลตอบแทนในหน่วย ETH ที่สูงกว่า Redacted Cartel แต่อย่างไรก็ตาม Yield ของฝั่ง GMX ในช่วงระยะเวลา 1-2 เดือนมานั้นมีความผันผวนสูงมากๆ ยิ่ง Trader เทรดขาดทุนมากขึ้นเท่าไร Yield ที่แจกให้กับคนที่ Staking GMX (รวมไปถึง GLP ซึ่งเป็นเหรียญสภาพคล่องหลักของแพลตฟอร์ม) ก็มากขึ้นเท่านั้น และกลับกันยิ่ง Trader เทรดได้กำไรมากขึ้นเท่าไร Yield ก็จะแจกให้กับคนที่ Staking GMX ก็น้อยลงเท่านั้น

เพราะฉะนั้นความผันผวนของ Yield ที่เกิดขึ้นใน GMX นั้นไม่สามารถนำมาเปรียบเทียบกับ Yield ของ Redacted Cartel ได้อย่างตรงตัว ต้องมีการพิจารณาปัจจัยอื่นๆด้วย อย่างเช่น Trading Fee ที่แพลตฟอร์มเก็บได้แต่ละวัน รวมไปถึง Cumulative PnL ของ GMX อีกด้วยเช่นกัน

*** อ่านบทความ GMX เพิ่มเติมได้ที่นี่ : GMX

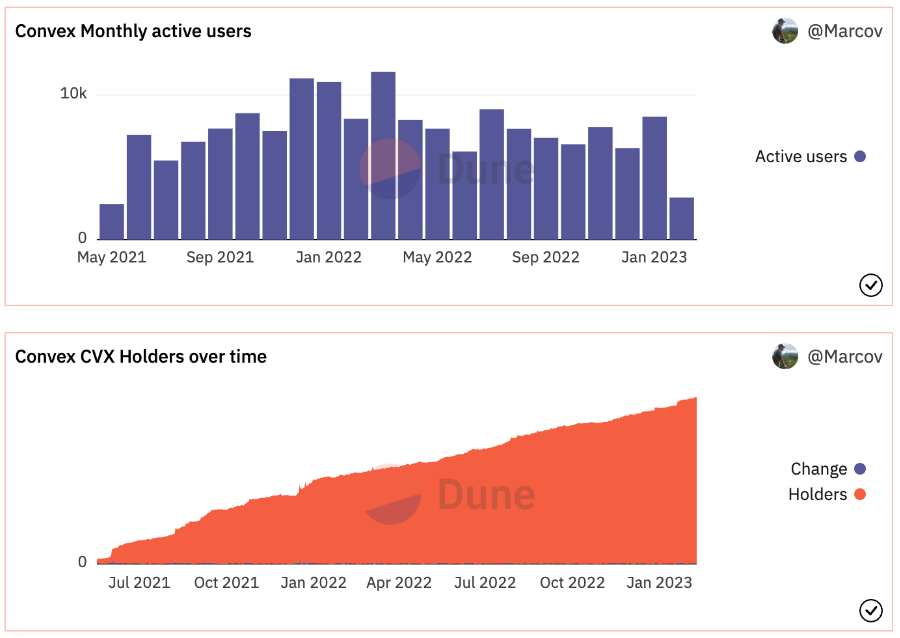

ถึงแม้ว่าเราจะอยู่ในตลาดหมีมาเกือบปีเต็มๆแล้ว แต่จำนวนผู้ใช้งานรายเดือน (Monthly Active User) และจำนวนกระเป๋าที่ถือเหรียญ CVX (Total Unique Address) นั้นไม่ได้มีสัดส่วนที่ลดลงมากเกินไป และมีการเติบโตขึ้นเรื่อยๆ สิ่งนี้กำลังบ่งบอกอะไร?

สิ่งนี้กำลังบ่งบอกว่า การที่มีคนใช้งาน Convex Finance อยู่สม่ำเสมอในแต่ละเดือน ไม่ว่าพวกเขาจะทำธุรกรรมฝากสภาพคล่อง, Claim Reward หรือจะเป็นการถอนเงินก็แล้วแต่ พวกเขาก็ยังคงเชื่อมั่นที่จะใช้งานและฝากเงินเอาไว้กับ Convex Finance ซึ่งการใช้งาน Convex Finance ไม่ว่าจะทางใดทางหนึ่ง ตัวเลขเหล่านี้ย่อมส่งผลดีต่อ Fundamental ของเหรียญ CVX ไม่มากก็น้อย

และการเติบโตของ Convex Finance ก็โยงมาสู่การเติบโตของ Redacted Cartel ที่ควบคู่กัน เนื่องจากพวกเขาจะมีโอกาสได้รับ Bribe Reward ในสัดส่วนที่มากขึ้นหาก Curve War กลับมาเป็นที่สนใจแก่แพลตฟอร์มต่างๆที่มี Pool ใน Curve Finance อีกครั้ง

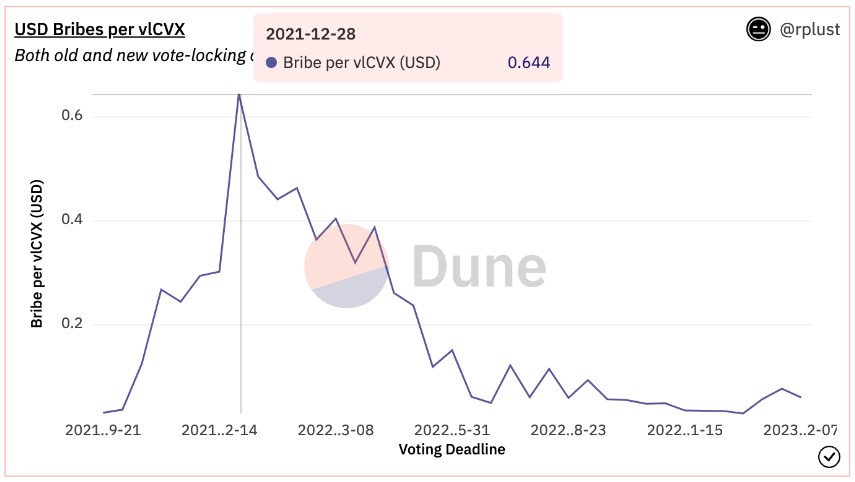

การที่แพลตฟอร์มต่างๆมีการติดสินบนผู้ถือ vlCVX ให้เลือกโหวต Pool ของตัวเองใน Curve Finance นั้นเป็นหนึ่งใน Strategies ที่สามารถเพิ่มสภาพคล่องใน Pool นั้นๆได้อย่างมีนัยยะสำคัญ ซึ่ง Strategies นี้จะ Effective ก็ต่อเมื่อตลาดอยู่ในช่วง Bull Run เท่านั้น ซึ่งอ้างอิงตามกราฟด้านบนแล้ว การใช้สิทธิ์ในการโหวต 1 vlCVX ผู้โหวตเคยได้รับเงินสินบนสูงสุดเฉลี่ยราวๆ 0.644 ดอลลาร์ต่อ 1 vlCVX (1 CVX = 44 ดอลลาร์ ณ วันที่ 28 ธันวาคม 2021) หรือคิดเป็น APR ต่อปีเฉลี่ยราวๆ 38%

แต่พอถึงปัจจุบันที่เป็นช่วงตลาดหมี กระแสและความน่าสนใจของ DeFi ลดน้อยลงเรื่อยๆ แน่นอนว่า Strategies การติดสินบนของแพลตฟอร์มอาจจะไม่ได้ส่งผลดีต่อตัวแพลตฟอร์มมากเท่าตอนตลาด Bull Run ประกอบกับ Risk/Reward มีความคุ้มค่าที่ลดลง จึงทำให้แพลตฟอร์มต่างลดสัดส่วนเงินสินบนที่จะมอบให้แก่ผู้ถือ vlCVX

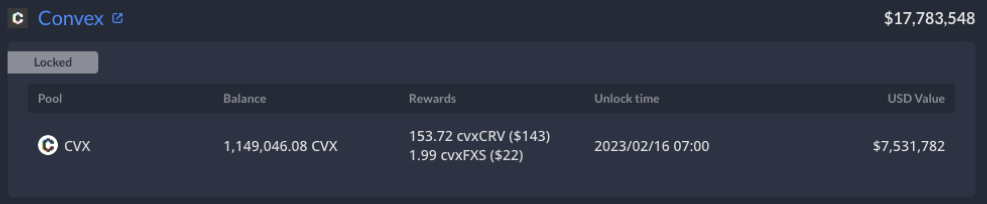

จากข้อมูลด้านบน หากอ้างอิงว่าผู้ถือ vlCVX เพิ่งมีการซื้อเหรียญ CVX เพื่อนำมาโหวตในราคาปัจจุบัน การโหวต 1 vlCVX ใน Epoch ล่าสุดเมื่อวันที่ 7 กุมภาพันธ์ที่ผ่านมา จะได้ผลตอบแทนเพียง 0.06227 ดอลลาร์ต่อ 1 vlCVX เท่านั้น หรือคิดเป็น APR ต่อปีเฉลี่ยราวๆ 27.27% เท่านั้น (1 CVX = 6.134 ดอลลาร์ ณ วันที่ 7 กุมภาพันธ์ที่ผ่านมา)

แต่กลับกัน Redacted Cartel จะไม่ได้รับ APR เฉลี่ยเท่ากับ 27.27% ในปัจจุบันเนื่องจากเขาไม่ได้มีการซื้อที่ราคาในปัจจุบัน เท่ากับว่า การที่ Redacted Cartel มีต้นทุนของเหรียญ CVX ที่แพงกว่าตลาด สิ่งนี้จึงทำให้ผลตอบแทนที่ Redacted ได้รับจากเงินสินบนในแง่ “มูลค่าเมื่อเทียบกับต้นทุน” จะต่ำกว่านักลงทุนรายย่อยที่เพิ่งซื้อ CVX เพื่อมาโหวต

เพราะฉะนั้น หากในอนาคต กระแสการติดสินบนให้กับผู้ถือ CVX ยังไม่กลับมาเร็วๆนี้ รวมถึงแพลตฟอร์มต่างๆมีการใส่เม็ดเงินสินบนที่น้อยลง สิ่งนี้จะทำให้รายได้ของ Redacted Cartel หายไปได้ และอาจทำให้ Yield Emission ที่ผู้ถือ rlBTRFLY นั้นลดลงและจะชะลอการเติบโตของแพลตฟอร์มในอนาคตได้

สิ่งนี้ไม่น่าเกิดขึ้นในเร็วๆนี้ แต่ก็เป็นอีกหนึ่ง Factor ที่น่าจับตามอง เนื่องจากในปัจจุบัน Hidden Hand เป็น Product เดียวในโลก DeFi ที่เป็น Bribe Marketplace ให้กับเจ้าอื่นๆที่ใช้ veToken นอกเหนือจาก Convex Finance ซึ่งเท่ากับว่า แพลตฟอร์มเหล่านั้นไม่มีทางเลือกอื่นให้ใช้เลยนอกจากการนำเงินสินบนมาฝากไว้กับคนกลางอย่าง Hidden Hand

ซึ่งหากในอนาคต มีแพลตฟอร์มที่เข้ามาทำ Bribe Marketplace โดยมีการคิดค่า Fee ที่ถูกกว่า Hidden Hand (ปัจจุบัน Hidden Hand เก็บ 4% จากมูลค่าเงินสินบน) หรือมีการรองรับแพลตฟอร์มพาร์ทเนอร์ที่เยอะกว่า รวมไปถึงการใช้งานแพลตฟอร์มนั้น User Friendly ที่มากกว่า ก็อาจทำให้ Hidden Hand มีโอกาสโดนแย่งส่วนแบ่งการตลาดไปได้

โดยหากมองในความเป็นจริงแล้ว Redacted Cartel นั้นมี Business Partner ที่หลากหลาย รวมไปถึงมีความ OG เป็นจำนวนมาก ไม่ว่าจะเป็น OlympusDAO, Frax Finance หรือ Balancer ซึ่งค่อนข้างเป็นที่ชัดเจนว่า Crypto Space นั้น พาร์ทเนอร์เป็นสิ่งที่สำคัญและจะสามารถช่วย Drive โปรเจคของเราให้ไปต่อได้ หากในอนาคตมีโปรเจคที่ทำออกมาแข่งกับ Hidden Hand ส่วนตัวผมคิดว่าเป็นการยากที่แพลตฟอร์มเหล่านั้นที่ทำมาแข่ง จะมีการรวม Business Partner ดั้งเดิมของ Redacted Cartel ไปได้

ในข้อมูลที่เผยแพร่ออกมาในปัจจุบัน ยังไม่มีการเปิดเผย Roadmap v.2 ที่ชัดเจน แต่ทาง Redacted Cartel ก็เคยพูดถึงใน Community Call ผ่าน Twitter ว่า ตอนนี้ตัวแพลตฟอร์มกำลังอัพเดต Parameters ใหม่ๆ ไม่ว่าจะเป็น การอัพเกรด spxCVX สำหรับ Pirex (Expert Mode), การพัฒนา Bond ของ BTRFLY v.2, การประกาศ Partnership และการนำ Redacted Cartel ไปเชื่อมรวมกับ LayerZero รวมไปถึงการพัฒนา Liquid Staking ของตัวเอง และการสร้าง Stablecoin “DINERO” ตามที่ได้กล่าวไว้ใน EP.1 นั่นเอง

ถึงแม้ว่าเหรียญ BTRFLY หรือแพลตฟอร์ม Redacted Cartel นั้นจะมีความน่าสนใจหลายเรื่อง ไม่ว่าจะเป็น นำเงินที่มีใน Treasury ไปหารายได้ต่อ, การสร้าง Prduct DeFi ใหม่ๆอย่าง Pirex และ Hidden Hand เพื่อเสมือนเป็นตัวกลางและเป็นสะพานเชื่อมให้กับหลายโปรเจคและหลาย Ecosystem ในโลก DeFi แต่สุดท้ายแล้วก็หนีไม่พ้นข้อเสียในหลายๆอย่าง ไม่ว่าจะเป็น Tokenomics ที่มีการปลดเหรียญอย่างรวดเร็วภายในระยะเวลา 4 ปีหลังจากนี้ หรือจะเป็น Trend เรื่อง Curve War ที่ลดลง รวมไปถึง Bribe Reward ที่แพลตฟอร์มเคยมอบให้แก่ผู้ถือ vlCVX ก็มีสัดส่วนที่ลดลง

เรื่องราวต่างๆทั้งหมดเหล่านี้ ต่างเป็นปัจจัยที่นักลงทุนควรจะพิจารณาและตระหนักถึงเสมอว่า เหรียญ BTRFLY มีข้อดีและข้อเสียอะไร? ทำไมเราถึงต้องซื้อ? เราจะซื้อมันที่ราคาเท่าไร? จะ HODL ในกระเป๋าหรือนำไป Stake? หากเราตอบคำถามเหล่านี้ได้และมีการ Money Management ที่ดีแล้ว เราก็สามารถทำตามแผนที่เราวางไว้ได้เลย แต่ก็อย่าลืมตระหนักถึงความเสี่ยงต่างๆที่มีแนวโน้มจะเกิดขึ้นในอนาคตด้วยนะครับ

.

.

❗️คำเตือนความเสี่ยง :

คริปโทเคอร์เรนซี่มีความเสี่ยงสูง ท่านอาจสูญเสียเงินลงทุนได้ทั้งจำนวนและสินทรัพย์ดิจิทัลมีความเสี่ยง โปรดศึกษาและลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ ผลตอบแทนของสินทรัพย์ดิจิทัลในอดีต มิได้เป็นสิ่งยืนยันถึงผลตอบแทนของสินทรัพย์ดิจิทัลในอนาคต