“คนเลี้ยงแกะที่ประมาทเลินเล่อในการเลี้ยงแกะนั้น ก็ไม่ได้ต่างจากการเตรียมอาหารมื้อโอชะให้หมาป่า” มีนักลงทุนในตลาดคริปโทเคอร์เรนซีหลายคนพลาดพลั้ง และกล้าที่ลงทุนตามความเชื่อและโฟกัสแค่ปัจจัยในตลาดคริปโทเคอร์เรนซี ไม่ได้ศึกษาภาพรวมของตลาด Macroeconimics จนสุดท้ายก็กลายเป็นเหยื่อให้กับคำโฆษณาของโปรเจคต์ต่างๆไปเสีย และหลังจากตลาดหมีผ่านไปสิ่งที่เขาลงทุนด้วยความประมาทนั้น ก็ไม่เคยกลับมาอีกเลย….

ในตลาดคริปโทเคอร์เรนซีนั้นมีนักลงทุนจำนวนไม่น้อยเลยที่คิดว่าตลาดคริปโทเคอร์เรนซีนั้นผูกอยู่กับเทคโนโลยีในอนาคตบ้าง เป็นสินทรัพย์ที่ไม่มีพื้นฐานบ้าง ตลาดนี้จึงมีความผันผวนสูงมากเมื่อเทียบกับตลาดทุนอื่นทั่วไป และทำให้ภาพจำของตลาดคริปโทเคอร์เรนซีนั้นดูคลุมเครือไปเสีย แม้ในเชิงทฤษฎีแล้วคริปโทเคอร์เรนซีบางตัวก็มีมูลค่า มีการใช้งาน ซึ่งบางโปรเจคต์ก็มีจุดประสงค์ที่ดี คอนเซปต์ดี แต่ความเป็นจริงแล้วราคาของโปรเจคต์ดังกล่าวก็อิงกับตลาดเงินตลาดทุนหลักที่ใหญ่กว่าตลาดคริปโทเคอร์เรนซีอยู่ดี มีการเก็งกำไร มีการ Leverage ไม่ได้ต่างไปจากตลาดทุนหลัก เช่นเดียวกับตลาดทุนอื่นๆ เมื่อมีข่าว หรือ การแถลงนโยบายทางการเงินที่สำคัญต่อเศรษฐกิจโลกเกิดขึ้น ปัจจัยพวกนี้ก็เพียงพอแล้วที่จะทำให้เกิดแรงขายหรือแรงซื้อมหาศาลเกิดขึ้นในตลาด ไม่ว่าจะเป็นตลาดทุนอื่น หรือ ตลาดคริปโทเคอร์เรนซี ซึ่งช่วงนี้ก็จะได้เห็นเทรนด์การพูดคุยเกี่ยวกับ เงินเฟ้อ ดอกเบี้ย หรือ QT มากขึ้น ดังนั้นเพื่อที่จะเข้าใจทิศทางของตลาดในช่วงเหตุการณ์สำคัญทางเศรษฐกิจ โดยเฉพาะในช่วงการประกาศบังคับใช้นโยบายทางการเงินของธนาคารกลางสหรัฐ หรือ FED สิ่งที่นักลงทุนในตลาดคริปโทเคอร์เรนซีควรศึกษาอาจจะไม่ใช่แค่ปัจจัยทางตลาดคริปโทเคอร์เรนซีเพียงอย่างเดียว แต่สิ่งนั้นก็คือภาพรวมของ “นโยบายทางการเงิน” เพื่อให้ตัวเองได้เข้าใจถึง Sentiment ของตลาดทุนโดยรวมที่อยู่ครอบตลาดคริปโทเคอร์เรนซีอีกที

นโยบายการเงิน (Monetary policy) คือ เครื่องมือของธนาคารกลางสหรัฐ FED หรือ ธนาคารกลางทั่วไป ใช้ในการกำหนดต้นทุนการกู้ยืมและปริมาณเงินในระบบเศรษฐกิจ

โดยธนาคารกลางดำเนินนโยบายการเงินเพื่อให้บรรลุ 3 เป้าหมาย ซึ่งก็คือ

1. จัดการเสถียรภาพด้านราคาในระยะปานกลาง เพื่อควบคุมเงินเฟ้อ หรือควบคุมราคาของสินค้าและบริการ

2. ทำให้เศรษฐกิจเติบโตอย่างยั่งยืน เพื่อที่จะบริหารประเทศในระยะยาว

3. จัดการเสถียรภาพของระบบการเงิน เพื่อควบคุมค่าเงินของประเทศ

ซึ่งนโยบายการเงินจะส่งผลต่อระบบเศรษฐกิจและราคาสินค้าและบริการ ส่งผลต่อการปรับขึ้นลงของราคาสินค้าและบริการ โดยส่วนใหญ่หลายประเทศมักจะใช้นโยบายทางการเงินที่เกี่ยวข้องกับ “อัตราเงินเฟ้อ” เป็นหลัก โดยทางธนาคารกลางสหรัฐได้อ้างว่า “อัตราเงินเฟ้อที่ไม่สูงหรือต่ำเกินไปจะช่วยให้เศรษฐกิจเติบโตอย่างยั่งยืน” ธนาคารกลางต่างๆจึงดำเนินนโยบายการเงินเพื่อให้อัตราเงินเฟ้ออยู่ในระดับที่เหมาะสม พร้อมกับดูแลให้เศรษฐกิจเติบโตอย่างเต็มศักยภาพ และระบบการเงินมีเสถียรภาพ หรือที่เรียกว่า การดำเนินนโยบายการเงินโดยใช้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น กล่าวคือการใช้นโยบายทางการเงินแบบขึ้นตามอัตราเงินเฟ้อนั่นเอง

เมื่อมาถึงจุดนี้แล้วนักลงทุนหลายคนอาจจะเริ่มสงสัยว่า การดำเนินการใช้นโยบายทางการเงินโดยใช้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่นนั้น ดำเนินการอย่างไร ? ซึ่งในความเป็นจริงแล้วธนาคารกลางใช้อัตราเงินเฟ้อ คู่กับสภาพเศรษฐกิจ เป็นตัวกำหนดนโยบายแต่ละครั้ง เช่น ถ้าเงินเฟ้ออยู่ในจุดที่ควมคุมได้ ธนาคารก็จะเลือกใช้มาตราการเชิงผ่อนคลาย (Dovish) เช่น Quantitative Easing และ ลดดอกเบี้ยลง เพื่อกระตุ้นให้เศรษฐกิจเกิดการกู้ยืมและหมุนเครื่องจักรเศรษฐกิจต่อ แต่ถ้าเกิดปัญหาเกี่ยวกับปัญหาเงินเฟ้อที่พุ่งสูงเกินไปก็อาจจะทำให้ธนาคารกลางเลือกใช้มาตราการเชิงเคร่งครัด (Hawkish) และเพิ่มดอกเบี้ย เพื่อลดการกู้เงิน ชะลอเครื่องจักรเศรษฐกิจ (เปรียบเหมือนกันลด Demand ของตลาด) ซึ่งต่อไปนี้เราจะพาทำความรู้จักเกี่ยวกับ นโยบายทางเศรษฐกิจแต่ละแบบโดยจำแนกตามโทนของนโยบาย ซึ่งก็คือ นโยบายเชิงผ่อนคลาย (Dovish) และ นโยบายเชิงเคร่งครัด (Hawkish) โดยทั้งสองโทนนี้จะมีความสัมพันธ์และล้อไปกับตลาดทุนอื่นๆและตลาดคริปโทเคอร์เรนซี

Tips:

Hawkish = นโยบายทางการเงินแบบเหยี่ยว = นโยบายเชิงเคร่งครัด

Dovish = นโยบายทางการเงินแบบพิราบ = นโยบายเชิงผ่อนคลาย

คำว่า Easing แปลว่า ผ่อนคลาย ดังนั้น QE คือ มาตรการผ่อนคลายเชิงปริมาณ ซึ่งเป็นรูปแบบหนึ่งของ “นโยบายทางการเงิน” รับผิดชอบโดยธนาคารกลางของแต่ละประเทศ โดยใช้รับมือกับปัญหาการชะลอตัวลงของกิจกรรมทางเศรษฐกิจโดยเฉพาะ วิธีการก็คือ ธนาคารกลางจะเข้าไปซื้อ “สินทรัพย์ทางการเงิน” ในปริมาณมหาศาล โดยทั่วไปจะเป็นการซื้อสินทรัพย์ทางการเงินที่สถาบันการเงินต่างๆ ได้ฝากไว้กับธนาคารกลาง มักเป็นสินทรัพย์ประเภทตราสารหนี้ชนิดต่างๆ เช่น พันธบัตรรัฐบาล, หุ้นกู้ของบริษัทใหญ่ๆ เป็นต้น เมื่อธนาคารกลางรับซื้อสินทรัพย์ทางการเงินของธนาคารเอกชน ก็จะทำให้สินทรัพย์ทางการเงินดังกล่าวนั้นเปลี่ยนสภาพเป็น “เงินสด” ซึ่งหมายถึงธนาคารเอกชนก็จะมีเงินสดเตรียมไว้ปล่อยสินเชื่อให้นักธุรกิจได้ทันที จึงทำให้มาตร QE มีลักษณะเหมือนการ “อัดฉีด” หรือ “แจกเงินสด” โดยมาตราการนี้มักจะใช้ร่วมกับ มาตราการลดดอกเบี้ยนโยบาย (Low rate) นั่นเอง

Appendix 1: The process of QE (Credit: Capital.com)

โดยการที่ธนาคารกลางใช้เงิน (พิมพ์เงิน) กว้านซื้อพันธบัตรของรัฐบาลของประเทศ และ พันธบัตรของสถาบันการเงินต่างๆ เพื่ออัดฉีดเงินเข้าระบบและพร้อมดอกเบี้ยให้ต่ำลง (Low rate) เมื่อดอกเบี้ยต่ำ เงินจึงมีราคา “ถูก” ทั้งประชาชนและธุรกิจก็อยากจะกู้เงินไปใช้สอยและลงทุน ทั้งหมดนี้ทำเพื่อกระตุ้นเศรษฐกิจของประเทศ ตลาดหุ้นเติบโต เม็ดเงินในตลาดทุนสูงขึ้น

ในช่วงที่โควิดที่ผ่านมามาตราการ QE ถูกใช้อย่างแพร่หลายในหลายประเทศ เนื่องจากเกิดการล้อคดาวน์ทำให้เศรษฐกิจชะงัก โดยการอัดฉีดเงินเข้าไปในระบบทำให้ประชาชนได้รับอำนาจในการซื้อเพิ่มขึ้น ทดแทนรายได้ที่หดหายไปในช่วงวิกฤต พร้อมกดดอกเบี้ยลง เพื่อบังคับให้คนใช้เงิน ไม่ให้เก็บเงินไว้ในธนาคาร ข้อดีก็คือทำให้ประชาชนมีเงินในการจับจ่ายใช้สอยเพิ่มขึ้น แต่ข้อเสียกลับมากกว่านั้น เพราะการกระทำที่เหมือนการพิมพ์เงินเข้าระบบแบบนี้เหมือนกับการเพิ่มจำนวนเงินในระบบเศรษฐกิจซึ่งอาจจะทำให้เกิดเงินเฟ้อได้ (หันภาพมาดูว่าตอนนี้มีกี่ประเทศที่รอดจากเงินเฟ้อ)

ดังนั้นการพิมพ์เงินอย่างมีคุณค่านั้นนั้น จำเป็นต้องมีสินทรัพย์อย่างทุนสำรองทองคำมาค้ำประกัน (ซึ่งยกเลิกมาตรฐานทองคำไปตั้งแต่ประมาณปี 1970) เพราะถ้าพิมพ์ขึ้นมาตามใจชอบ เงินเหล่านั้นแทบจะไม่มีความหมาย หรือไม่มีค่า กลายเป็นเหมือนกระดาษธรรมดา และส่งผลจนเป็นวิกฤตทางการเงิน เป็นเหตุผลทำให้เกิดแนวคิดของ Bitcoin ขึ้นมาเพื่อแสดงให้เห็นถึงการต่อต้านของประชาชนที่ไม่อยากให้ธนาคารกลางควบคุมการเงิน ที่เปรียบเสมือนตั๋วแลกเวลาชีวิตของพวกเขานั่นเอง

เราอาจจะกล่าวได้เลยว่าเป็นสัญญาณบวกต่อตลาดคริปโทเคอร์เรนซี่อย่างมาก เมื่อจำนวนเงินในระบบเพิ่มมากขึ้น และดอกเบี้ยต่ำ ทำให้คนรู้สึกว่าต้องนำเงินมาใช้มาลงทุนเพื่องอกเงยดีกว่าการเก็บไว้เฉยๆ ตลาดคริปโทที่เป็นเหมือนตลาดความเสี่ยงสูง (ในมุมมองของนักลงทุนส่วนใหญ่) ก็ได้รับอนิสงค์จากความกล้าของนักลงทุน เพราะว่าเงินนั้นได้มาง่ายและพร้อมที่จะเสี่ยงเพื่อรับผลตอบแทนที่สูงกว่าตลาดอื่นๆ

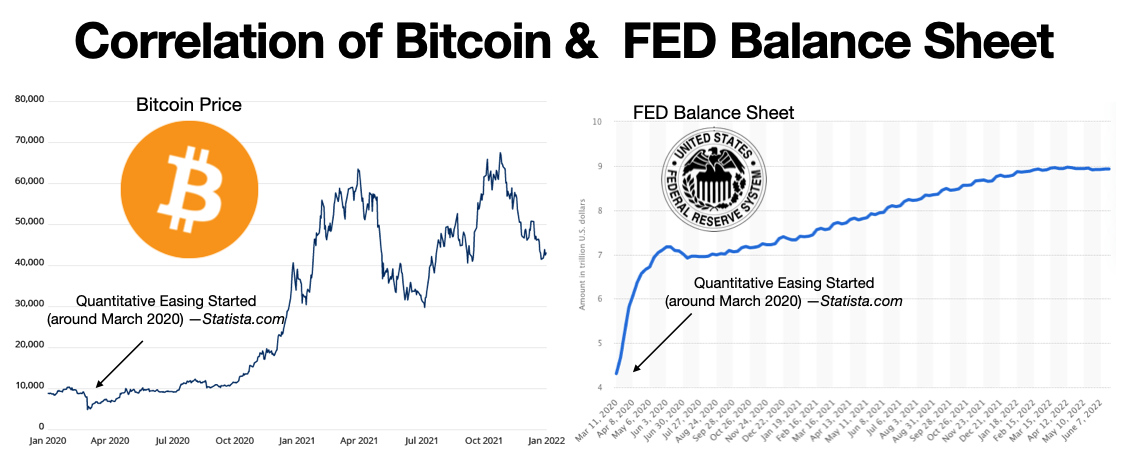

Appendix 2: Correlation of Bitcoin & FED Balance Sheet (Credit: Research Team, Statista.com)

ยกตัวอย่างให้เห็นช่วง Bull run ในปี 2020 – 2021 ที่ผ่านมานอกจาก Narrative ของคริปโทเคอร์เรนซีหรือ Bitcoin จะดีขึ้นแล้ว นโยบายทางการเงินแบบ QE และการลดดอกเบี้ยจนเข้าใกล้ 0% เปรียบเสมือนตัวเร่งให้มีเม็ดเงินไหลเข้าตลาดคริปโทจำนวนมหาศาลจนกลายเป็นปีทองและให้ผลตอบแทนแบบก้าวกระโดดแก่นักลงทุน แถมกลายเป็น Marketing ของการลงทุนในตลาดคริปโทเคอร์เรนซีต่อสายตานักลงทุนทั่วโลกและอย่างที่เคยกล่าวไว้ว่าเม็ดเงินไม่ได้ไหลเข้าแค่ Bitcoin หรือ คริปโทเคอร์เรนซี เท่านั้น ตลาดทุนอื่นๆ เช่น ตลาดหุ้นก็มีเม็ดเงินจำนวนมหาศาลไหลเข้ามาเช่นกัน โดยเฉพาะเซคเตอร์เทคโนโลยี

Appendix 3: Market cap of Bitcoin (Credit: Statista.com)

ภาพของ Marketcap ของ Bitcoin ในช่วงปีกระทิงในปี 2021 ซึ่งขึ้นไปสูงถึง $1,156b (1 ล้านล้านดอลล่าร์) ซึ่งนักลงทุนส่วนใหญ่ให้ความเห็นว่าเป็นปีที่ Bitcoin นั้นทำการเปลี่ยน Narrative ที่ดีขึ้นมาพร้อมกับปัจจัยทางนโยบายทางการเงินแบบผ่อนคลายที่คอยสนับสนุนให้คนหันมาลงทุนกับเทคโนโลยีมากขึ้น กล้าเสี่ยงกับเทคโนโลยีในอนาคตมากขึ้น ซึ่งนอกจาก Bitcoin จะเติบโตอย่างสุดขีดจนทำ All time high แล้ว หุ้นเทคโนโลยีก็แข่งขันกันทำ All time high เช่นกัน โดยภาพด้านล่างก็แสดงให้เห็นถึงการเติบโตของตลาดหุ้นสหรัฐ S&P 500 (เส้นสีน้ำเงิน) กับ FED Balance Sheet (เส้นสีเขียว) ซึ่งในปี 2020 กราฟสองเส้นนี้พุ่งขึ้นไปในทิศทางเดียวกัน

Appendix 4: Correlation S&P 500 & FED Balance Sheet (Credit: RecessionALERT.com)

คำว่า Taper แปลว่า ทำให้ลดลง ดังนั้น Tapering คือ การที่ธนาคารกลางสหรัฐฯ ประกาศลดการอัดฉีดเงินเข้าระบบ แต่ก็ยังอัดฉีดอยู่ เช่น จากเดิมทำอยู่เดือนละ $85,000 ลดเหลือเดือนละ $75,000 จึงเป็นการส่งสัญญาณว่า เศรษฐกิจสหรัฐฯ เริ่มฟื้น คนอเมริกันมีงานทำมากขึ้นนั่นเอง อาจจะไม่ได้รุนแรงมากกว่ามาตราการทางการเงินอื่นมากเท่าไร แต่ใช้เป็น Indicator เพื่อแสดงให้เห็นว่า FED เริ่มมีทิศทางการเงินแบบผ่อนคลาย “ลดลง” แล้วนั่นเอง ซึ่งในความเป็นจริงแล้วตลาดคริปโทเคอร์เรนซีนั้นก็ยังตอบสนองในเชิงบวกต่อมาตรการนี้อยู่ดี เพราะยังเป็นมาตราการที่แสดงให้เห็นว่าอนาคตก็จะยังมีเงินเพิ่มเข้าในตลาด แต่จำนวนลดลงต่อเดือน ตลาดคริปโทเคอร์เรนซีเองจึงสามารถอยู่ใน Upside ได้มากกว่าจะอยู่ใน Downside

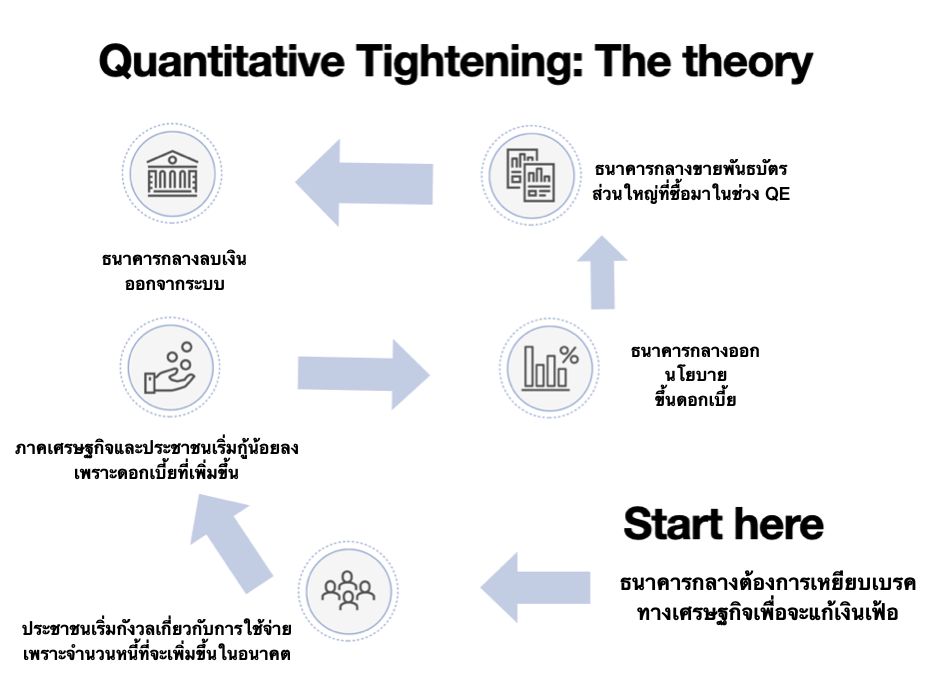

คำว่า Tight แปลว่าแน่น ตึง ดังนั้น QT คือนโยบายการเงินแบบตึงตัวที่ธนาคารกลางจะดึงเงินที่เคยอัดฉีดเข้าระบบมาก่อนหน้านั่นออกไปจากระบบการเงิน หรือ ลดงบดุล โดยส่วนใหญ่จะเป็นการดึงเงินออกจากระบบด้วยวิธี Reverse Repo หรือการขายพันธบัตร ที่เคยซื้อมาตอนทำ QE กลับสู่ตลาด (ให้ประเทศอื่นหรือนักลงทุนช่วยซื้อ) หรือ ด้วยการปล่อยให้พันธบัตรที่เคยซื้อมาผ่านการใช้นโยบาย QE ให้ครบอายุ รัฐบาลที่เปรียบเหมือนลูกหนี้ของธนาคารกลางก็ต้องจ่ายคืนเงินต้น จากนั้นธนาคารกลางเองก็จะไม่นำเงินก้อนนี้ไปซื้อพันธบัตรอะไรมาเข้ามาใหม่ แต่จะทำให้เงินจำนวนนี้หายไปเฉยๆ ด้วยการลบออกจากระบบออกไปเลย เหมือนตอนพิมพ์เงินใหม่เข้ามาก็พิมพ์เงินเข้ามาแบบเฉยๆเหมือนกัน โดยการบังคับใช้นโยบายทางการเงินนี้เกิดจากการที่เศรษฐกิจเจอปัญหาเงินเฟ้อ

Appendix 5: The process of QT (Credit: Research team, Capital.com)

ขอกล่าวถึงพันธบัตร (Bond) ที่ซึ่งเปรียบเสมือนสัญญาการกู้ยืมเงิน ซึ่งการกู้ยืมเงินนั้นก็ต้องมีวันกำหนดการใช้คืน ดังนั้นเหมือนครบอายุของพันธบัตร รัฐบาลที่เป็นเหมือนลูกหนี้ก็ต้องจ่ายหนี้คืนธนาคารกลางที่เป็นเจ้าหนี้ซึ่งทำให้ปริมาณเงินที่ไหลเวียนในระบบจะมีจำนวนลดลง ซึ่งเหมือนเป็นการแก้เงินเฟ้อกลายๆ โดยมาตราการนี้มักจะถูกใช้ร่วมกับมาตราการเพิ่มดอกเบี้ยนโยบาย (Rate hike)

ตัวอย่างเช่นในปี 2018 ธนาคารกลางอเมริกาหรือ FED ตัดสินใจไม่ Rollover พันธบัตรรัฐบาลบางส่วน ดังนั้นแทนที่พวกเขาจะขายพันธบัตรให้กับตลาด แต่พวกเขากลับตัดสินใจให้พันธบัตรดังกล่าวหมดอายุและไม่ออกพันธบัตรใหม่มาแทนที่ (ไม่ Rollover) ซึ่งทำให้รัฐบาลที่เป็นเหมือนลูกหนี้ต้องจ่ายเงินคืน (ซึ่งรัฐบาลอเมริกาก็สามารถต่อรองกับธนาคารกลางได้เช่นกัน เนื่องจากเป็นประเทศมหาอำนาจ) บวกกับ ในขณะเดียวกัน Fed ก็ได้เพิ่มอัตราดอกเบี้ยนโยบายกลับขึ้นมาอย่างต่อเนื่อง 4 ครั้งในปี 2018 โดยดอกเบี้ยนโยบายในปี 2018 ของสหรัฐอยู่ในกรอบ 2.25-2.5% จึงเกิดแรงขายในสินทรัพย์เสี่ยงออกมาอย่างมหาศาล

Appendix 6: FED Balance Sheet (Credit: Research team, Fed Balance Sheet )

(รูปทางซ้าย) จะแสดงให้เห็นเม็ดเงินใน Balance Sheet ของ ธนาคารกลางสหรัฐ (FED) ซึ่งจะพบว่าหลังเกิดการดำเนินนโยบายแบบ Hawkish ขึ้น ทำให้เงินในระบบเริ่มลดลงซึ่งสัมพันธ์กับกราฟที่กดหัวลงและนักลงทุนส่วนใหญ่เทขายสินทรัพย์เสี่ยงออกจำนวนไม่น้อย

(รูปทางขวา) ในรูปจะแสดงให้เห็นถึงเม็ดเงินที่ถูกเพิ่มเข้ามาในระบบจำนวนมากในช่วงที่เกิดการทำ Quantitative easing และกดดอกเบี้ยในเศรษฐกิจของประเทศสหรัฐในช่วงโควิดในปี 2019 ซึ่งเป็นต้นเหตุที่ทำให้เกิดเงินเฟ้อจนเกินควบคุม และบีบให้ธนาคารกลางต้องใช้นโยบาย Quantitative tightening และขึ้นดอกเบี้ยในช่วง 2022 เพื่อลดเงินเฟ้อที่พุ่งขึ้นอย่างรวดเร็ว

การที่สภาพคล่องในตลาดลดลงและดอกเบี้ยเพิ่มขึ้นนั้นจะดึงดูดในนักลงทุนแห่ถือครองเงินสดที่เป็นสกุลดอลล่าร์ เพราะว่าจำนวนเงินในระบบเริ่มลดลง อาจจะทำให้มูลค่าสูงขึ้น และเมื่อเก็บก็จะได้ดอกเบี้ยที่สูงขึ้น เมื่อคนต้องการถือเงินสด(ที่เป็นสินทรัพย์เสี่ยงต่ำ)มากขึ้น จึงไม่ใช่เรื่องที่แปลกที่ตลาดสินทรัพย์เสี่ยงจะถูกเทขายออกมา เพื่อแปลงสภาพให้เป็นเงินสด หรือไม่ก็ไปลงทุนในสินทรัพย์ที่ดูมีความเสี่ยงที่ต่ำกว่า กล่าวคือนโยบายทางการเงินแบบนี้บังคับให้นักลงทุนต้องลงทุนแนว Defensive มากขึ้น

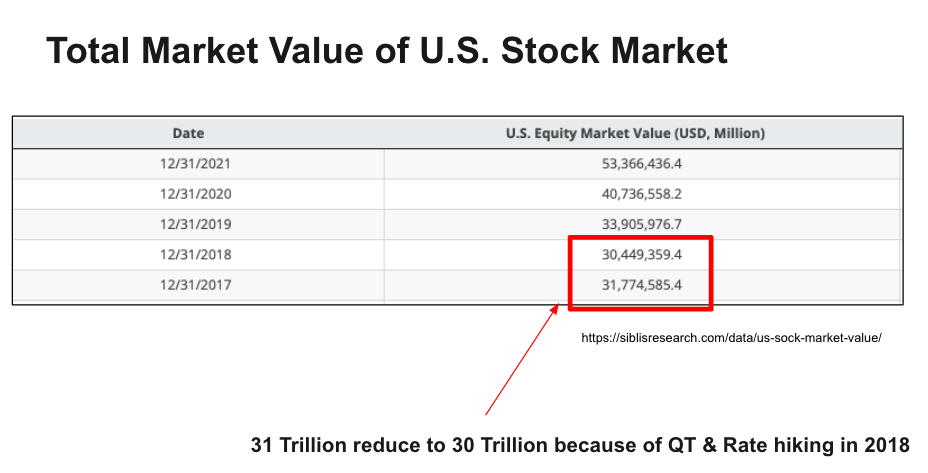

Appendix 7: Total Market Value of US Stocks (Credit: Siblisresearch.com)

จากภาพจะเห็นได้ว่ามูลค่าของตลาดหุ้นในปี 2018 นั้นลดลงเกือบ 1 Trillion เมื่อเกิดการบังคับใช้นโยบายทางการเงินแบบ QT พร้อมกับการขึ้นดอกเบี้ย ดังนั้นเมื่อสินทรัพย์เสี่ยงอย่างหุ้นปรับตัวลงขนาดหนัก สินทรัพย์เสี่ยงกว่าอย่างคริปโทเคอร์เรนซีนั้นก็ยิ่งทวีคูณเข้าไปอีก

เมื่อการทำ QE และ Low rate เปรียบเสมือนตัวเร่ง ดังนั้นการทำ QT และ Rate hike ก็เปรียบเป็นตัวสกัด เมื่อตลาดได้รับสัญญาณของการลดจำนวนของเงินในระบบ จึงจำเป็นต้องทำการเทขายสินทรัพย์เสี่ยงออก และย้ายไปสินทรัพย์ที่เสี่ยงต่ำกว่า ทำให้ตลาดคริปโทเคอร์เรนซีเองจึงได้รับผลกระทบอย่างรุนแรง ซึ่งความรุนแรงนี้ทวีถูกคูณไปด้วยอันดับความเสี่ยงของประเภทการลงทุน

ยิ่งเสี่ยงมากเท่าไร ก็ยิ่งถูกเทขายแรงมากขึ้นเท่านั้น อาจจะสรุปได้เลยว่า มาตราการนโยบายทางการเงินแบบนี้เป็นตัวเร่งของตลาดหมีนั่นเอง

Appendix 8: Correlation of Bitcoin & FED Balance Sheet (Credit: Research Team, Wolfstreet.com)

จะเห็นได้ว่าในช่วง 2018 นั้นมีการลดจำนวนเม็ดเงินใน Balance Sheet ของ FED ขึ้นซึ่งส่งผลต่อสินทรัพย์การลงทุนทั่วโลก และปี 2018 ถือว่าเป็นช่วงตลาดหมีของจริงของสินทรัพย์เสี่ยงโดยเฉพาะ Bitcoin ซึ่งในตอนนั้น “ยังเป็นสินทรัพย์ที่นักลงทุนส่วนใหญ่ไม่รู้จัก” ความรุนแรงของการเทขายจึงทวีความรุนแรงกว่าตลาดหุ้นเข้าไปอีก เพราะเป็นสินทรัพย์เสี่ยงกว่าซึ่งราคาร่วงจาก 20,000$ สู่ 4,000$ และมีแนวโน้มอยู่ขาลงตลอดปี 2018 เลยทีเดียว

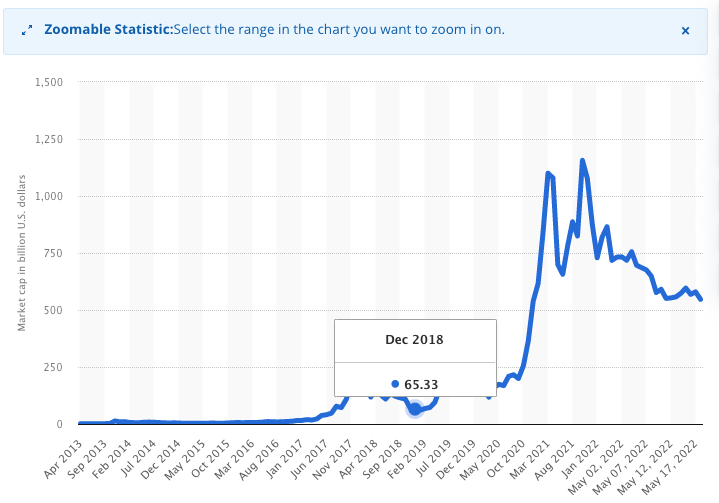

Appendix 9: Market cap of Bitcoin (Credit: Statista.com)

ภาพของ Marketcap ของ Bitcoin ในช่วงตลาดหมีในช่วงปี 2018 ซึ่งอยู่ที่ $65b เท่านั้น นักลงทุนส่วนใหญ่เองก็ให้ความคิดเห็นเหมือนกับตลาดหุ้น ที่ถูกจำกัด Upside ด้วยการดึงสภาพคล่องออกด้วยการดำเนินนโยบายทางการเงินแบบเคร่งครัดนั่นเอง ในภาพด้านล่างแสดงให้เห็นภาพความสัมพันธ์ของ Quantitative Tightening กับหุ้นสหรัฐ S&P 500 ในปี 2017 – 2018 ช่วงแรกของการ QT นั้นตลาดหุ้นยังไม่ได้แสดงออกมาได้ชัดเจนนัก แต่เมื่อทำการดึงสภาพคล่องออกไปได้สักพักถึงจะเห็นแนวโน้มขาลงได้ชัดเจน ก่อนจะมาทำ Bottom ช่วง Covid-19 ระบาดทั่วโลก

Appendix 10: QT and S&P 500 (Credit: SeekingAlpha.com)

เมื่อเข้าใจถึงนโยบายทางการเงินต่างๆแล้ว ก็จะมีการกล่าวถึงสินทรัพย์เสี่ยง ซึ่งสิ่งสำคัญที่เราจำเป็นต้องรุ้จักสินทรัพย์เสี่ยงให้ดี เพราะว่าเราจะได้เข้าใจถึงการขยับตัวของนักลงทุนสถาบัน หรือเทรนด์ของนักลงทุนส่วนใหญ่ในตลาดได้นั่นเอง หรือแม้อาจจะทราบไปถึงผลกระทบ ความรุนแรง เช่น เมื่อเกิดการบังคับใช้นโยบายทางการเงินแบบหนึ่ง นักลงทุนก็จะแห่ขายสินทรัพย์หนึ่งไปสู่สินทรัพย์หนึ่ง ซึ่งสามารถทำให้เห็นภาพ Sentiment ของเม็ดเงินที่ไหลขยับอยู่ในตลาดทุนได้ ดังนั้นนักลงทุนจำเป็นต้องเข้าใจถึงการเรียงลำดับของสินทรัพย์เสี่ยงเสียก่อน

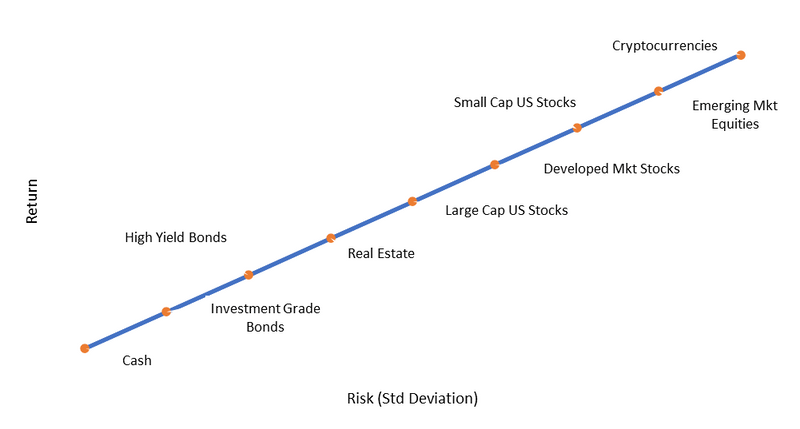

Appendix 11: Risk & Return Spectrum (Credit: Messari.io)

Risk 1: Cash = เงินสด

Risk 2: Investment Grade Bonds / High Yield Bonds = พันบัตรรัฐบาล / พันธบัตรหุ้นกู้

Risk 3: Real Estate = อสังหาริมทรัพย์

Risk 4: Large Cap US Stocks= หุ้น Top ของอเมริกา (Russell 1000 value index)

Risk 5: Small Cap US Stocks / Developed Mkt Stocks = หุ้นตัวเล็กของอเมริกา (Russell 2000 Growth) / หุ้นประเทศพัฒนา

Risk 6: Emerging Mkt Equities = หุ้นประเทศกำลังพัฒนา

Risk 7: Cryptocurrency = คริปโทเคอร์เรนซี

ภาพข้างบน คือ Risk&Return Spectrum ที่นักลงทุน traditional ใช้เทียบสินทรัพย์ต่างๆ ซึ่งใช้ความสัมพันธ์ระหว่าง ผลตอบแทน และความเสี่ยง จะเห็นได้ว่า เมื่อเกิดการบังคับใช้นโยบายทางการเงินแบบผ่อนคลาย เงินก็จะไหลออกจาก Cash ไปสู่สินทรัพย์ต่างๆจนไปคริปโทเคอร์เรนซี (ถูกจัดว่าความเสี่ยงสูงสุด เพราะให้ผลตอบแทนสูงสุด) ส่วนเมื่อเกิดการบังคับใช้นโยบายทางการเงินแบบเคร่งครัด เงินก็จะไหลออกจากสินทรัพย์ต่างๆกลับเข้าสู่ Cash คริปโทเคอร์เรนซีถูกจัดอยู่อันดับท้ายสุด เพราะว่า คริปโทเคอร์เรนซีนั้นเป็นสินทรัพย์ที่มีความเสี่ยงสูงที่สุดเพราะให้ผลตอบแทนสูงสุด

ในเชิงปฎิบัติแล้วการดูทิศทางของตลาดที่ตอบสนองต่อทิศทางนโยบายทางการเงินของ Fed นั้นส่วนใหญ่นักลงทุนจะดูผ่าน 3 สินทรัพย์แบบง่ายๆ 1. Cash (DXY) 2. US Bond พันธบัตรรัฐบาลของสหรัฐ 3. US Stocks (หุ้นท็อปของบริษัทในสหรัฐ)

การดูการเคลื่อนไหวของทิศทางการเข้าซื้อขายของสินทรัพย์ดังกล่าวมักจะอ่อนไหวต่อทิศทางทางของนโยบายทางการเงินของ Fed เสมอ ดังนั้นเมื่อเกิดการบังคับใช้หรือนโยบายทางการเงินขึ้น เราจำเป็นต้องมาดูการขยับของสินทรัพย์พวกนี้ก่อนแล้วค่อยกลับไปมองตลาดคริปโทเคอร์เรนซี เนื่องจากสินทรัพย์พวกนี้เป็นสินทรัพย์ที่มีความเสี่ยงที่ต่ำกว่าและมี Marketcap สูงกว่านั่นเอง หรืออาจจะกล่าวได้ว่าเป็นประตูของเงินลงทุนที่จะไหลต่อไปสู่คริปโทเคอร์เรนซีนั่นเอง

หลังจากที่เข้าใจถึงการจัดลำดับสินทรัพย์เสี่ยงแล้ว นักลงทุนตลาดคริปโทเคอร์เรนซีก็อาจจะเกิดคำถามขึ้นมาว่าตลาดคริปโทเคอร์เรนซีนั้นมีความเสี่ยงอยู่อันดับท้ายสุดจริงหรือ เพราะบางครั้งก็ตลาดคริปโทเคอร์เรนซีนั้นก็วิ่งขึ้นตามทิศทางของสินทรัพย์เสี่ยงตัวอื่นเช่นกัน ดังนั้นเราจึงนำบทวิเคราะห์เกี่ยวกับความสัมพันธ์ของสินทรัพย์ในตลาดคริปโทเคอร์เรนซีอย่าง Bitcoin และ Ethereum มาเทียบกับสินทรัพย์เสี่ยงในระดับอื่นๆ เพื่อที่จะวัดความสัมพันธ์ (Correlation) นั่นเอง

Appendix 12: Correlation BTC & ETH and Risky growth Stocks (Credit: Messari.io)

กราฟข้างบนแสดงความสัมพันธ์ของ BTC และ ETH กับ หุ้น Russell 2000 Growth (หุ้น Small cap ทีมีความเสี่ยงสูง) โดยกราฟแนวตั้งแสดงถึงความสัมพันธ์มีตั้งแต่ -100% ถึง 100% ยิ่งบวกมากยิ่งสัมพันธ์มาก ยิ่งลบมากยิ่งไม่สัมพันธ์ และกราฟแนวนอนแสดงถึงช่วงเวลา จะเห็นได้ว่าคริปโทเคอร์เรนซีในช่วงหลังๆ Dec 2021 – Feb 2022 นั้นตัว BTC และ ETH นั้นมีความสัมพันธ์เกี่ยวเนื่องกับหุ้นความเสี่ยงสูงน้อยลงกว่าที่คิด ซึ่งมีความสัมพันธ์เฉลี่ยอยู่ที่ ไม่เกิน 40% ด้วยซ้ำ (เส้นประแสดงให้เห็นถึงค่าเฉลี่ย ยิ่งแคบลงยิ่งได้ค่าเฉลี่ยที่ stable มากขึ้นนั่นเอง)

ดังนั้น สรุปได้ว่าคริปโทเคอร์เรนซีนั้นไม่ได้มีความเสี่ยงสูงเมื่อเทียบกับหุ้นที่มีความเสี่ยงสูง

Appendix 13: Correlation ETH and Tech Stocks (Credit: Messari.io)

สิ่งที่กราฟนี้บอกก็คือ ความสัมพันธ์ของ ETH กับ หุ้น NASDAQ และ S&P

จะเห็นได้ว่าเส้นสีน้ำเงินซึ่งเป็นความสัมพันธ์ของ ETH-NASDAQ (สีน้ำเงิน) และ ETH-S&P (สีเทา) ในช่วงปี 2021-2022 จะวิ่งลายคล้ายๆกัน ซึ่งเคยไปสัมพันธ์กันที่จุดท้อปที่ 90% เลยทีเดียว แล้วค่อยๆลดลงมาอยู่ที่ประมาณ 70-80% ซึ่งแตกต่างกับ BTC-Nasdaq และ BTC-S&P ที่มีความสัมพันธ์ค่อนข้างแกว่งไปมา จากที่สัมพันธ์กันที่ 90% และลงมา -40% แล้วขึ้นไปสัมพันธ์ที่ 60-70% อีกรอบ ซึ่งค่อนข้างไม่ Stable ดังนั้น BTC จึงไม่มีความสัมพันธ์กับหุ้น NASDAQ และ S&P เท่ากับ ETH นั่นเอง

ซึ่งหุ้นตัวท้อปของตลาดหุ้น NASDAQ และ S&P ก็คือ Apple, Microsoft, Amazon, and Alphabet

สรุปได้ว่า ETH นั้นมีทิศทางการวิ่งสัมพันธ์กับหุ้น Nasdaq และ S&P กว่า 80% เลยทีเดียว ( ETH = Top Tech stocks)

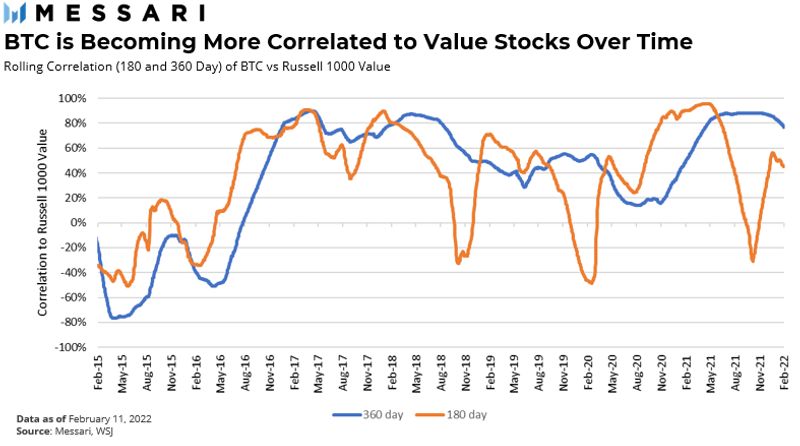

Appendix 14: Correlation BTC and Value Stocks (Credit: Messari.io)

สิ่งที่กราฟนี้บอกก็คือ ความสัมพันธ์ของ BTC กับ Value Stocks

โดยเส้นน้ำเงินคือความสัมพันธ์แบบระยะยาว ซึ่งก็คือ 1 ปี 360 วัน ส่วนสีส้มคือความสัมพันธ์แบบ 6 เดือน 180 วัน (ซึ่งวัดจากทิศทางของราคาของสินทรัพย์ทั้งสองในแบบค่าเฉลี่ยระยะสั้น และระยะยาว)

จะเห็นได้ว่าตั้งแต่ช่วงปี 2021- 2022 เส้นระยะยาวนั้นมีความสัมพันธ์สูงมากกว่า 80% แม้ระยะสั้นก็มีผันผวนอยู่บ้างตามปัจจัยของแต่ละตลาด อาจจะเป็นช่วงที่ตลาดหุ้นวิ่งไม่เหมือนคริปโทเคอร์เรนซีบ้างในระยะสั้น (อาจจะมีข่าวที่เป็นข่าวแย่ของตลาดหุ้น แต่เป็นทางบวกของคริปโทเคอร์เรนซี) แต่ในสถิติในระยะยาวนั้นค่อนข้างน่าสนใจมากๆ เพราะกราฟมาทดสอบที่ค่า 80% มาตั้งแต่เดือน กุมภาพันธ์ ปี 2021 ถึงเดือนกุมภาพันธ์ ปี 2022 เลย ซึ่งตัวอย่างของหุ้น Value ก็ได้แก่ Berkshire Hathaway, J&J, JP Morgan, United Healthcare, P&G, Bank of America, และ Exxon

สรุปได้ว่า BTC นั้นมีทิศทางการวิ่งสัมพันธ์กับหุ้น Value มากๆ ซึ่งมีความสัมพันธ์สูงกว่า 80% เลยทีเดียวในระยะยาว

ดังนั้นในพาทความสัมพันธ์ของตลาดคริปโทเคอร์เรนซีกับสินทรัพย์เสี่ยงอื่นๆ ทำให้เราทราบได้ว่าจริงๆแล้วสินทรัพย์ดิจิทัลอย่าง Bitcoin และ Ethereum นั้นไม่ได้มีความเสี่ยงสูงอย่างที่นักลงทุนหลายคนคิดไว้ ซึ่งภายใต้ราคานั้น ก็มีการทำงานของตัว On Chain อยู่ มี Marketcap ที่สูงในในตลาดคริปโทเคอร์เรนซี ซึ่ง Bitcoin ปัจจุบัน (6/7/2022) มี Marketcap อยู่ที่ $0.38T (สามแสนแปดหมื่นล้านดอลล่าร์) และ Ethereum มี Marketcap อยู่ที่ $0.13T (หนึ่งแสนสามหมื่นล้านดอลล่าร์) แต่ทว่าเมื่อลองเทียบกับหุ้นเทคโนโลยีตัวท็อป อย่าง Apple ที่มี Marketcap อยู่ที่ $2.291T (สองล้านสองแสนเก้าหมื่นหนึ่งพันล้านดอลล่าร์) ซึ่งมี Marketcap สูงกว่ามากๆแต่หุ้นตัวนี้ก็ยังมีความผันผวนอยู่ในระดับ 20-30% เราจึงสามารถตีความได้ว่าเป็นเรื่องปกติที่สินทรัพย์ที่มี Marketcap ต่ำกว่าจะผันผวนรุนแรงกว่าสินทรัพย์ที่มี Marketcap สูงกว่า (Bitcoin และ Ethereum ผันผวนกว่าหุ้น Apple) ดังนั้น ถ้าหากตัดภาพมาเทียบในเชิงเดียวกันในตลาดคริปโทเคอร์เรนซีแล้วโดยใช้ Marketcap ของ Bitcoin และ Ethereum เปรียบเทียบกับ Altcoins ตัวอื่น ก็เป็นเรื่องที่เข้าใจที่ Altcoin ที่ Marketcap ต่ำกว่าลงไปจึงมีโอกาสโดนผลกระทบที่รุนแรงและผันผวนมากกว่านั่นเอง

Appendix 15: Correlation of APPLE, BTC and ETH (Credit: Research team)

การลงทุนในตลาดคริปโทเคอร์เรนซีให้ประสบความสำเร็จอย่างยั่งยืนนั้น ไม่สามารถที่จะลงทุนตาม Sentiment ของตลาดคริปโทเคอร์เรนซีเพียงอย่างเดียวได้ ถึงแม้บางเหรียญจะมีพื้นฐานที่ดี และมีโปรเจคต์ที่น่าสนใจหลายอย่าง แต่อย่างไรก็ตามเหรียญนั้นก็ไม่อาจเลี่ยง “แรงเก็งกำไร” ของตลาดได้ ดังนั้นนักลงทุนในตลาดคริปโทเคอร์เรนซีจำเป็นต้องใช้ข้อมูลความเข้าใจในเศรษฐกิจภาพรวมด้วยเช่นกัน อาทิเช่น ทิศทางของนโยบายทางการเงินเชิงพื้นฐาน รวมไปถึง ความสัมพันธ์ของสินทรัพย์เสี่ยง เพื่อที่จะทำให้นักลงทุนนั้นสามารถรับมือและบริหารความเสี่ยงได้อย่างทันท่วงทีและในทุกสภาพตลาด ซึ่งความรู้เหล่านี้สามารถประยุกต์ใช้ในการลงทุนในทุกประเภทได้ ถ้าเปรียบ “ความรู้ความเข้าใจภาพรวมของตลาด” เป็นอาวุธ นักลงทุนก็สามารถใช้อาวุธนี้ในการเข้าใจ และเอาชนะทุกศัตรูได้ทั้งหมดไม่ว่าจะเป็นสินทรัพย์ประเภทไหนได้