ในช่วงต้นเดือนกุมภาพันธ์ 2023 ที่ผ่านมา ทาง Paxos และ Binance โดนโจมตีจากทางฝั่ง Regulator สหรัฐทั้ง SEC และ NYDFS จนท้ายที่สุด Paxos ก็ต้องยุติความสัมพันธ์กับ Binance และเป็นจุดจบของ BUSD แต่ในช่วงเวลาไล่เลี่ยกันนั้น J.P. Morgan ก็ได้มีการออก Whitepaper ของ “Deposit Tokens” ขึ้นมา ซึ่งเป็น Stablecoin รูปแบบหนึ่งที่ยังไม่เคยมีใครทำมาก่อนและเป็น Concept ที่ค่อนข้างน่าสนใจมากทีเดียว ซึ่งในบทความนี้เราจะพาไปทำความรู้จัก Deposit Tokens นี้ว่าน่าสนใจและแตกต่างจาก Stablecoin อื่นๆ อย่างไรบ้าง

Note : Stablecoin ในที่นี้จะอ้างอิงถึง Fiat-backed Stablecoin ซึ่งเป็น Stablecoin ที่มี Market Share มากกว่า 90%

Deposit Token คือ Stablecoin ที่จะถูกสร้างขึ้นบน Public Blockchain ด้วย “เงินฝากธนาคาร” และธนาคารที่ว่านั้นคือ JP Morgan โดยหากอ้างอิงจากที่ Naveen Mallela (Global Head of Coin Systems for JPMorgan’s Onyx Blockchain Unit) ให้สัมภาษณ์กับ Bloomberg แล้ว ทาง Mallela กล่าวว่าจะยึด Ethereum Blockchain เป็นหลักและถึงค่อยพิจารณา Blockchain อื่นๆ

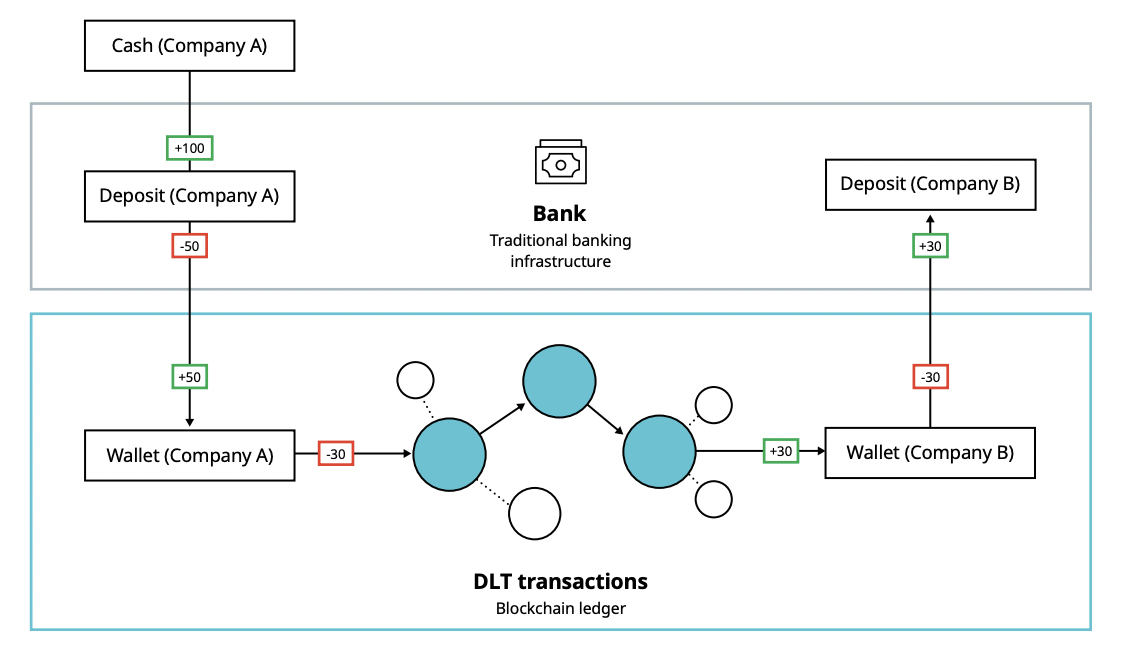

หลักการง่ายๆ ของการสร้าง Deposit Token ก็คือ ธนาคารพาณิชย์หรือในที่นี้คือ JP Morgan จะเป็นตัวกลางที่คอยทำหน้าที่ Mint/Burn ไปมาระหว่าง “เงินฝาก” กับ “Stablecoin” บน Blockchain ทำให้ Deposit Tokens เป็นเหมือนกับเงินฝากธนาคารที่ถูกเปลี่ยนร่างให้มาอยู่บน Blockchain ซึ่งผู้ใช้งานสามารถนำไปใช้ในการธุรกรรมต่างๆ ข้ามประเทศหรือใช้ใน DeFi Protocol ต่างๆ ได้

ซึ่งในลักษณะนี้จะเหมือนกับการเพิ่มขีดความสามารถให้เงินฝากธนาคาร โดยเพิ่มการเขียนเงื่อนไข (Programmability), การ Settlement ที่รวดเร็วและครอบคลุมหลายสกุลเงิน (Instant and Atomic Transaction Settlement) และทำให้สถานะของธุรกรรมต่างๆ โปร่งใสมากขึ้น

Deposit Token นั้นจะเป็นส่วนหนึ่งของ Banking Ecosystem ที่ต้องผ่านการตรวจสอบจากฝั่ง Regulator และมีการประเมินความเสี่ยงต่างๆ เหมือนกับการบริหารธนาคารปกติ ทำให้ในจุดนี้ Deposit Token จะค่อนข้างมีความน่าเชื่อถือมากกว่า Stablecoin อื่นๆ ในปัจจุบัน

และจากผลสำรวจในนักลงทุนสถาบันพบว่ากว่า 97% นั้นเห็นด้วยว่า Tokenization จะปฏิวัติการจัดการสินทรัพย์และเป็นประโยชน์ต่ออุตสาหกรรมการเงิน และนอกจากนี้สถาบันการเงินต่างๆ จะสบายใจมากขึ้นหากผู้ที่ออก Stablecoin เป็นผู้ที่น่าเชื่อถือในวงการการเงินและธนาคารมาอย่างยาวนานอย่าง JP Morgan

ด้วยเหตุนี้ Deposit Token มีแนวโน้มสูงว่าจะกลายเป็นจิ๊กซอว์ตัวสำคัญที่จะเชื่อมนักลงทุนรายใหญ่หรือนักลงทุนสถาบันเข้ามาสู่โลกของคริปโทฯ โดยเฉพาะ DeFi ได้ง่ายมากขึ้น รวมถึงจะเป็นส่วนสำคัญอย่างมากในตลาด Tokenized Asset ด้วย

แต่มองผิวเผินแล้ว Deposit Token ก็เหมือนจะไม่ต่างจาก Stablecoin อื่นๆ เท่าไหร่ แต่จริงๆ แล้วต่างกันอย่างเห็นได้ชัด และความแตกต่างนี้จะเป็นเหตุว่าทำไมนักลงทุนสถาบันถึงสนใจและมีแนวโน้มว่าจะเป็นจิ๊กซอว์ตัวสำคัญดังที่กล่าวไปข้างต้น

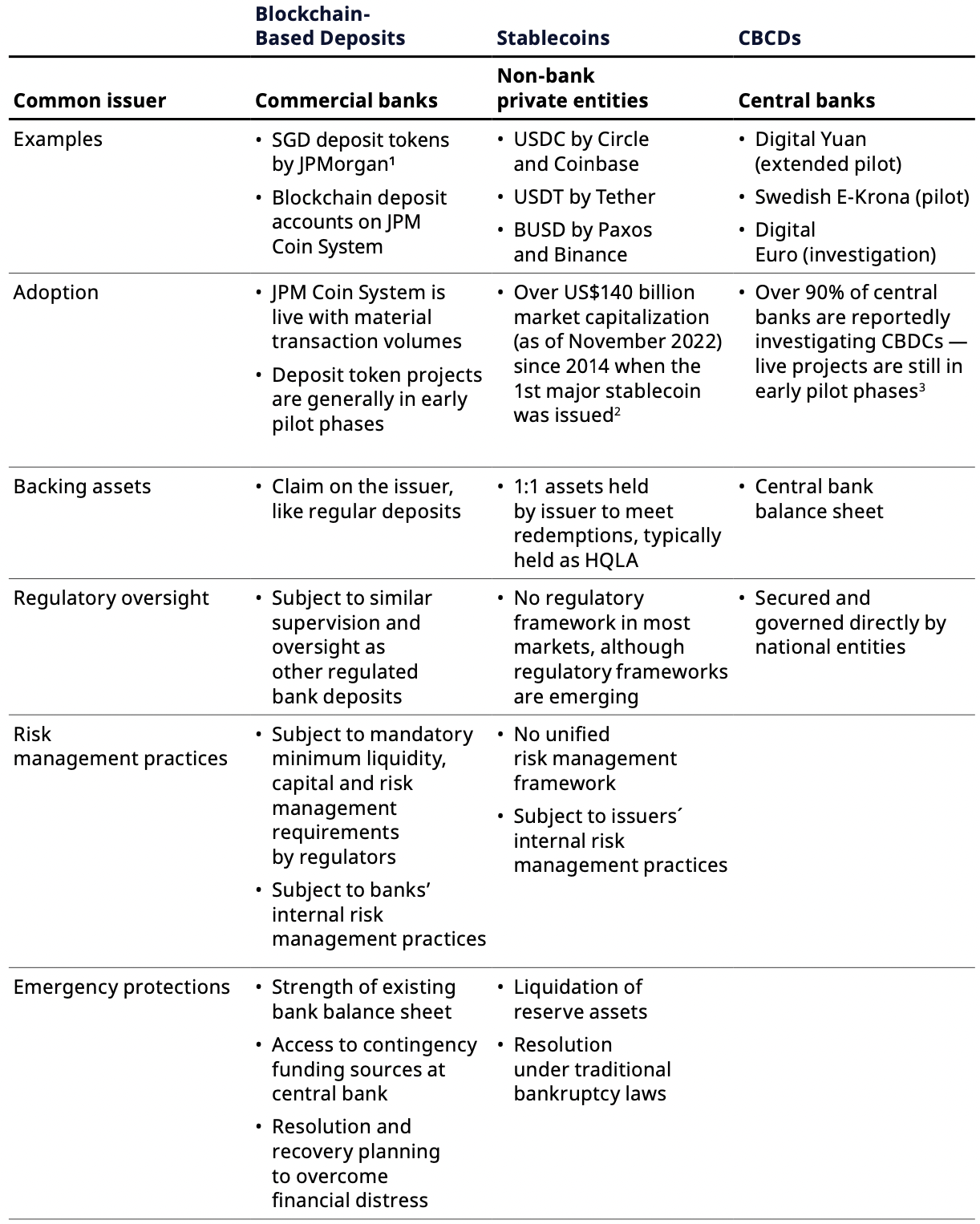

ตารางด้านล่างนี้เป็นตารางแสดงความแตกต่างระหว่าง Deposit Token, Stablecoin และ CBDC โดยจะมีการบอกถึงรายละเอียดว่าใครเป็นผู้รับผิดชอบการออกเหรียญ (Issuer), ตัวอย่างมีอะไรบ้าง Adoption เป็นอย่างไร เป็นต้น

โดยหัวข้อที่น่าสนใจก็คือสินทรัพย์หนุนหลัง (Backing Asset), การกำกับดูแล (Regulatory Oversight), การบริหารความเสี่ยง (Risk Management Practices) และ ความช่วยเหลือในกรณีฉุกเฉิน (Emergency Protections)

สิ่งที่ทำให้ Deposit Token แตกต่างอย่างชัดเจนคือ Deposit Token ไม่จำเป็นต้องมีสินทรัพย์หนุนหลังอยู่ในอัตราส่วน 1:1 เหมือนกับ Stablecoin อื่นๆ ที่ในปัจจุบันต้องเก็บ Reserve เป็น เงินสด สินทรัพย์ที่มีคุณภาพและสภาพคล่องสูง โดย Deposit Token จะได้รับการดูแลเหมือนกับเงินฝากธนาคารซึ่งถูกทำ Fractional Reserve ซึ่งที่ทำแบบนี้ได้เพราะในส่วนของ Regulatory Oversight นั้น Deposit Token จะอยู่ภายใต้กฎหมายเดียวกับเงินฝากธนาคาร

และเพื่อให้เห็นภาพมากขึ้น การ Stress Test กับ Stablecoin ทั่วไปนั้นคือการ Redeem “เงินฝากธนาคาร” จาก “บริษัทเอกชนที่เป็นผู้ออก Stablecoin” ซึ่งอย่างที่ทราบกันดีว่าสินทรัพย์หนุนหลังจะถูกเก็บไว้ในรูปแบบต่างๆ รวมถึงมีส่วนหนึ่งที่เป็นการ “เก็บเงินสดไว้ในธนาคาร” ซึ่งในกรณีนี้จะทำให้มี 2 องค์กรที่เราต้องเชื่อใจเมื่อใช้งาน Stablecoin คือ บริษัทเอกชนที่เป็นผู้ออกและธนาคารที่บริษัทนั้นไปเก็บเงินไว้

โดยหากมีคนนำ Stablecoin มา Redeem ในจำนวนมากกว่าเงินสดที่เก็บไว้ในธนาคาร ทางบริษัทเอกชนนั้นก็ต้องไป Liquidate สินทรัพย์อื่นเพื่อมาจ่ายคืน ซึ่งถ้าจ่ายคืนได้ไม่เร็วพอหรือไม่ครบก็จะส่งผลต่อความน่าเชื่อถือของ Stablecoin เหล่านั้นและราคาก็ไม่สามารถตรึงที่ 1 ดอลลาร์สหรัฐได้

แต่ Deposit Token ไม่มีบริษัทเอกชนที่เป็น Non-bank ให้ต้องเชื่อใจ เพียงแค่เชื่อใจธนาคารที่เป็นทั้งผู้เก็บเงินฝากและผู้ออกเหรียญเท่านั้น ซึ่งการจะ Redeem ก็ทำได้ง่ายและโอกาสเกิดปัญหาการ Redeem นั้นน้อยมากตราบเท่าที่ไม่ได้ถอนออกมาเป็นเงินสดที่อยู่ในรูปธนบัตร

นอกจากนี้ Deposit Token ยังมี Framework สำหรับการบริหารความเสี่ยง (Risk Management Practices) เช่นเดียวกับการบริการเงินฝากธนาคารปกติ แถมยังมี Emergency Protection จากธนาคารกลางในกรณีฉุกเฉินอีกด้วย ซึ่งเป็นสิ่งที่ Stablecoin ปกตินั้นไม่มี

ส่วน CBDC จะมีลักษณะเหมือนเงินสดที่ถึงแม้ว่าจะเป็นเงินในรูปแบบดิจิทัลในลักษณะเดียวกันแต่ความเสี่ยงนั้นน้อยกว่ามากเพราะมีคุณสมบัติเหมือนเหรียญหรือธนบัตรที่ขึ้นตรงกับธนาคารกลางโดยตรงซึ่งมีความเสี่ยงน้อยกว่าเงินฝากในธนาคารพาณิชย์

ทำให้อาจไม่ได้ถูกนำมาพูดถึงในบทความนี้มากนักเพราะจุดประสงค์และความเสี่ยงต่างกันชัดเจน ส่วนท่านใดต้องการอ่านรายละเอียดเพิ่มเติมเกี่ยวกับ CBDC หรือยังไม่เข้าใจความแตกต่างระหว่างเงินสดในธนาคารกับ CBDC สามารถอ่านรายละเอียดได้ที่บทความ Central Bank Digital Currency และอนาคตของ Stablecoin

จากที่กล่าวไปข้างต้น นี่จึงเป็นสิ่งที่ทำให้ Deposit Token แตกต่าง และคาดว่าจะได้รับความไว้วางใจจาก Regulator ซึ่งจะทำให้นักลงทุนสถาบันเข้ามาในโลก DeFi ได้ง่ายขึ้น

JP Morgan เป็นธนาคารที่ใหญ่ที่สุดในสหรัฐและเป็นสถาบันการเงินที่มีมูลค่ามากที่สุดในโลกด้วยสินทรัพย์ระดับ 3.31 ล้านล้านดอลลาร์สหรัฐ ($3.31T) หรือราว 114 ล้านล้านบาท โดยทิ้งห่างจาก Bank of America ที่เป็นอันดับ 2 เกือบ 1 ล้านล้านดอลลาร์ และทิ้งห่างอันดับ 3 และ 4 เกือบสองเท่า

JP Morgan เป็นธนาคารเก่าแก่อายุกว่า 223 ปี ที่ถูกก่อตั้งโดย John Pierpont Morgan และมีบทบาทในเหตุการณ์ทางการเงินต่างๆ ในสหรัฐอีกด้วย เช่น

และในตอนนี้ JP Morgan ยังเป็นสมาชิก Treasury Borrowing Advisory Committee ที่คอยเป็นผู้แนะนำนโยบายต่างๆ ให้กับ US Treasury อีกด้วย

ทำให้หากเกิดปัญหากับ JP Morgan ขึ้นมาจริงๆ ทาง Fed ก็แทบจะไม่มีทางเลือกที่จะต้องเข้ามาช่วยเหลือหรือก็คือเป็นธนาคารที่ “Too Big to Fail” นั่นเอง

อีกหนึ่งเรื่องสำคัญที่ทำให้ JP Morgan มีแนวโน้มจะเป็นที่ยอมรับมากกว่าสถาบันการเงินอื่นๆ คือการที่ทาง JP Morgan ได้เข้ามาศึกษา Blockchain และหาโอกาสที่จะนำไปต่อยอดในธุรกิจของตัวเองมาตั้งแต่ช่วงปี 2017-2018 และในปี 2019 ก็ได้เปิดตัว “JPM Coin”

JP Morgan ใช้ JPM Coin ในการเคลื่อนย้ายเงินระหว่างธนาคารตัวเองโดยการใช้ Private Blockchain และในปี 2021 ก็มีการต่อยอดโดยร่วมมือกับ Temasek Holdings Pte และ DBS Group Holdings เพื่อพัฒนาโปรเจกต์ Partior ที่จะทำให้การเคลื่อนย้ายเงินระหว่างสถาบันการเงินง่ายขึ้น

ด้วยประสบการณ์การศึกษาและพัฒนาอย่างต่อเนื่องของทาง JP Morgan ในช่วง 5-6 ปีมานี้ ประกอบกับการมีโปรเจกต์ที่ใช้งานจริงอย่าง JPM Coin อยู่ในความดูแล ทำให้ JP Morgan เป็นสถาบันการเงินที่เรียกได้ว่าน่าเชื่อถือที่สุดกับการทำ Product ต่างๆ ที่เกี่ยวกับ Cryptocurrency หรือ Blockchain

เมื่อวันอังคารที่ 7 มีนาคม 2023 ที่ผ่านมา Jerome Powell ประธานธนาคารกลางสหรัฐอเมริกา (Fed) ขึ้นกล่าวแถลงการณ์รอบครึ่งปีว่าด้วยนโยบายการเงินและภาวะเศรษฐกิจสหรัฐฯ ต่อสภาคองเกรส ซึ่งเนื้อหาส่วนใหญ่ก็จะเป็นการพูดถึงเรื่องการดำเนินนโยบายทางการเงินหลังจากเห็นข้อมูลทางเศรษฐกิจของสหรัฐฯ ว่ายังคงแข็งแกร่งกว่าที่คาดไว้ ซึ่งในลักษณะนี้ค่อนข้างเป็นสัญญาณลบต่อตลาดทุนโดยรวม

นอกเหนือจากเนื้อหาดังกล่าวแล้ว Jerome Powell ได้มีการพูดถึง Stablecoin ระหว่างการแถลงต่อสภาคองเกรสด้วย ซึ่งเนื้อหาสำคัญมีดังนี้

Powell, who suggested that Congress needs to step in to provide a “workable legal framework” for digital assets in the U.S., also directly addressed stablecoins as an area in need of oversight.

Stablecoins could have a place in the U.S. financial services sector if appropriate regulation is put in place, Federal Reserve Chairman Jerome Powell said on Tuesday at a hearing before Congress.

“People are going to assume when they deal with something that looks like a money market fund that that has the same regulation as a money market fund or a bank deposit,” Powell said. “So stablecoins need some attention in that respect.”

จากคำพูดเหล่านี้ เห็นได้ชัดว่าทางหน่วยงานรัฐทั้ง SEC, Federal Reserve และ Congress ค่อนข้างอยากให้ Stablecoin อยู่ภายใต้การกำกับดูแลอย่างชัดเจนและเข้มข้นกว่านี้ และส่วนตัว Powell เองก็ได้มีการเสนอประเด็นว่าอยากให้ Stablecoin มีการกำกับดูแลเหมือน Money Market Fund หรือเงินฝากธนาคาร (Bank Deposit)

ซึ่ง Fed เป็นคนกำกับดูแล ทำให้ในลักษณะนี้ก็ค่อนข้างเข้าทาง Deposit Token ของ JP Morgan ที่เป็นการสร้าง Stablecoin จากเงินฝากธนาคารล้วนๆ พร้อมทั้งมีการกำกับดูแลและอยู่ภายใต้กฎหมายเดียวกับเงินฝากธนาคาร

โดยถึงแม้ว่า Powell จะไม่ได้อยู่ในส่วนกำกับดูแลตลาดทุนโดยตรงอย่าง SEC แต่ก็ปฏิเสธไม่ได้ว่าหน่วยงานอื่นๆ ก็ต้องนำมุมมองของทาง Fed ไปพิจารณาอย่างแน่นอน

อีกทั้ง Stablecoin อื่นๆ ที่ถึงแม้จะมีการฝากเงินหรือสินทรัพย์อื่นๆ ในธนาคารของสหรัฐแต่ก็ยังมีตัวกลางหรือบริษัทเอกชนที่เป็นความเสี่ยงเพิ่มเติมขึ้นมา และบางบริษัทอย่าง Tether ที่อยู่นอกเหนือการควบคุมทำให้ Deposit Token นี้ดูเป็นแนวคิดที่มีแนวโน้มว่าจะถูกใจฝั่ง Regulator และได้รับการสนับสนุนมากกว่า

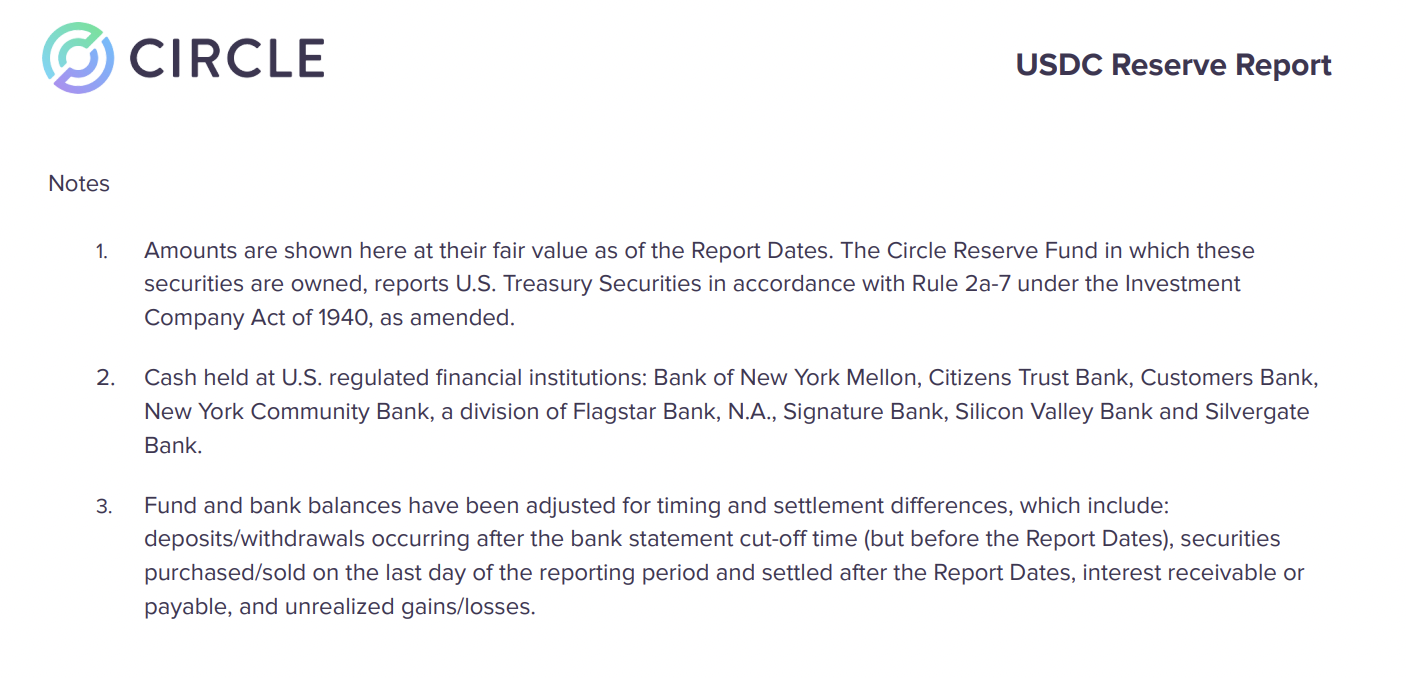

เมื่อวันเสาร์ที่ 11 มีนาคม 2023 ได้เกิดเหตุการณ์ที่ USDC ที่เป็น Stablecoin อันดับสองในโลกคริปโทฯ ได้เกิดการหลุด peg จาก $1 ไปทำจุดต่ำสุดที่ราว $0.88 หรือเป็นการลดลงกว่า 12% โดยสาเหตุที่ทำให้เกิดเหตุการณ์ดังกล่าวก็เพราะเกิด Bank Run กับ Silicon Valley Bank (SVB) ซึ่งเป็นหนึ่งในธนาคารที่ทาง Circle ได้นำเงินสดไปฝากไว้

Circle ได้กระจายเงินสดไปไว้ในหลายธนาคารได้แก่ BNY Mellon, Citizens Trust Bank, Customers Bank, New York Community Bank, Flagstar Bank รวมถึง Signature Bank, Silicon Valley Bank และ Silvergate

แต่ส่วนที่เป็นเงินฝากธนาคารจำนวนประมาณ 11,000 ดอลลาร์สหรัฐนั้น มีจำนวนกว่า 3,300 ล้านดอลลาร์ ถูกฝากไว้ที่ Silicon Valley Bank(SVB) โดยเงินจำนวนนี้คิดเป็นประมาณ 30% ของเงินฝากธนาคาร และคิดเป็นประมาณ 8.25% จาก USDC Reserve ทั้งหมด

ซึ่งการที่ราคา USDC หลุดไปถึง $0.88 ได้ ส่วนหนึ่งก็อาจเป็นเพราะความไม่แน่นอนว่า Fed จะเข้ามาช่วยหรือไม่หรือช่วยมากแค่ไหน และความไม่แน่นอนที่เหตุการณ์ Bank Run นี้จะส่งผลไปที่ธนาคารอื่นๆ ที่มีระดับใกล้เคียงกันด้วยหรือไม่

เพราะ Circle ไม่ได้เปิดเผยสัดส่วนการฝากแต่ละธนาคารโดยละเอียด และจาก List ธนาคารนั้นก็เป็นธนาคารเล็กๆ ทั้งสิ้นยกเว้น BNY Mellon อีกทั้งใน List ก็มี Signature Bank ที่ดูจะมีปัญหาในเวลานั้นและท้ายที่สุดก็มีปัญหาจริงๆ จนต้องปิดตัวตามไป (ส่วน Silvergate ย้ายเงินออกทัน) แต่สุดท้ายก็ได้ Fed เข้ามาช่วยเหลือทำให้สถานการณ์กลับมาเป็นปกติอีกครั้ง

จากเหตุการณ์ดังกล่าวนี้ยิ่งทำให้เห็นถึงความเสี่ยงของ Fiat-backed Stablecoin แบบเดิมๆ ชัดขึ้นเพราะแม้ว่า Circle จะจัดการความเสี่ยงโดยกระจายการฝากเงินไปหลายๆ ธนาคารแล้ว แต่ตัวธนาคารที่เป็นอีกหนึ่งตัวแปรที่เราต้องเชื่อใจในการใช้งาน Stablecoin ดันเกิดปัญหา โดยหาก Fed ไม่เข้ามาช่วยเหลือก็อาจทำให้สถานการณ์แย่ลงกว่านี้ได้อย่างมาก

แม้ว่า Fed จะปกป้องเงินฝากของทุกคนไว้ได้แต่ก็ไม่ได้ทำให้ความเชื่อมั่นในธนาคารขนาดเล็ก-กลางกลับมาได้ทั้งหมด ซึ่งก็จะเห็นได้จากหลังการล่มสลายของ SVB นั้นก็มีคนจำนวนมากย้ายเงินไปฝากในธนาคารใหญ่ๆ ระดับ Top Tier มากขึ้นซึ่งหนึ่งในนั้นก็คือ JP Morgan และนี่ก็เป็นอีกหนึ่งเหตุผลสนับสนุนที่ถ้าหาก JP Morgan ทำ Stablecoin เอง ก็มีแนวโน้มว่าจะมีคนต้องการใช้งานมากกว่า Stablecoin อื่นๆ ที่มีการฝากเงินสดไว้ที่ธนาคารเล็กๆ อย่างแน่นอน

Stablecoin ในตอนนี้มีความเสี่ยงหลายต่อที่เราต้องเชื่อใจ นับตั้งแต่ตัวบริษัทที่เป็นผู้ออก Stablecoin และธนาคารที่บริษัทเหล่านี้นำเงินไปฝาก ซึ่งจากกรณีของ USDC ก็เห็นได้ชัดเรื่องความเสี่ยงของธนาคารที่เป็นผู้เก็บเงินฝาก และจาก List ของธนาคารที่บริษัทเหล่านี้นำเงินไปฝากก็ไม่ได้มี Top Tier ระดับ Too Big to Fail อย่างพวก JP Morgan, Wells Fargo, Bank of America เลยด้วย ทำให้เมื่อ USDC มีปัญหาจากกรณี SVB ก็ได้ทำให้คน Panic ได้มากกว่าปกติเพราะไม่แน่ใจว่า Fed จะเข้ามาช่วยหรือไม่

แต่ถ้าหากธนาคารเป็นคนออก Stablecoin แทน ความเสี่ยงก็จะรวมมาอยู่จุดเดียวและยิ่งเป็นธนาคารระดับ Too Big to Fail อย่าง JP Morgan แล้ว ก็ยิ่งทำให้ทั้งนักลงทุนสถาบันและผู้ใช้งานทั่วไปมีความมั่นใจมากขึ้นกว่าก่อนอย่างมาก

ยิ่งไปกว่านั้น JP Morgan ก็ถือว่าเป็นธนาคารที่เชี่ยวชาญด้าน Blockchain/Cryptocurrency ธนาคารหนึ่งเพราะมี Onyx ที่เป็นหน่วยงานภายในคอยศึกษาในด้านนี้อยู่ตลอดและมีประสบการณ์ในการทำระบบด้านนี้จริงๆ ซึ่งถ้า JP Morgan ออก Stablecoin (Deposit Tokens) นี้มาได้จริงๆ ก็อาจทำให้ Centralized Stablecoin อย่าง USDT, USDC สูญเสียส่วนแบ่งตลาดจนอาจต้องหายไปเลยก็ได้เพราะทุกๆ Exchange และ Trader น่าจะย้ายมาใช้ได้ไม่ยาก

ในตอนนี้ Deposit Token ยังอยู่ในช่วง Early Pilot Phase แถมยังมีเรื่องกฎหมายหรือข้อกำหนดต่างๆ ที่อาจต้องรอทางฝั่ง Regulator ทำให้คาดว่าจะใช้เวลาอีกพอสมควรกว่าจะออกมาให้ใช้งานกันจริงๆ และการเปิดให้ใช้ในเบื้องต้นนั้นคาดว่าจะมีการจำกัดผู้ใช้งานและอาจต้องมีการ KYC ด้วย

และที่สำคัญคือการที่อยู่ในช่วงเริ่มต้นนั้น รายละเอียดของ Deposit Token อาจมีการเปลี่ยนแปลงได้เสมอในอนาคต ซึ่งต้องคอยติดตามดูว่าสุดท้ายแล้ว JP Morgan จะทำออกมาเป็นลักษณะแบบไหนและคนทั่วไปเข้าถึงได้ง่ายมากน้อยแค่ไหน

โดยการที่เรานำเสนอเนื้อหาของ Deposit Token มาในตอนนี้ก็เพื่อที่จะให้ผู้อ่านเห็นการเคลื่อนไหวในโลก Cryptocurrency หรือ Blockchain ของสถาบันการเงินทางฝั่ง Traditional ว่ามีความคืบหน้ามากแค่ไหนและกำลังพัฒนาอะไรอยู่ ซึ่งจะทำให้เราสามารถมองเห็นอนาคตได้ชัดเจนมากขึ้นและเตรียมรับมือได้อย่างทันท่วงที

คำเตือนความเสี่ยง : คริปโทเคอร์เรนซี่และโทเคนดิจิทัลมีความเสี่ยงสูง ท่านอาจสูญเสียเงินลงทุนได้ทั้งจำนวนและสินทรัพย์ดิจิทัลมีความเสี่ยง โปรดศึกษาและลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ ผลตอบแทนของสินทรัพย์ดิจิทัลในอดีต มิได้เป็นสิ่งยืนยันถึงผลตอบแทนของสินทรัพย์ดิจิทัลในอนาคต