หนึ่งในประเด็นใหญ่ในช่วงนี้ที่เป็นที่พูดถึงและถกเถียงในโลกโซเชียลกันอย่างแพร่หลายก็คือการประกาศนโยบายของพรรคเพื่อไทยว่าด้วยเรื่องการเติมเงินดิจิทัลจำนวน 10,000 บาทให้กับประชาชนคนไทยทุกคนที่มีอายุ 16 ปีขึ้นไปใช้จ่ายใกล้บ้านในรัศมี 4 กิโลเมตรผ่าน Digital Wallet โดยมีจุดประสงค์เพื่อกระตุ้นเศรษฐกิจระดับหมู่บ้าน ระดับชุมชน ในตลาดท้องถิ่น สร้างธุรกรรมระหว่างรายย่อย

หนึ่งในรายละเอียดของนโยบายที่น่าสนใจเรื่องหนึ่งก็คือเรื่องการนำ “เทคโนโลยีบล็อกเชน” มาสร้าง Digital Wallet เพื่อสร้างเงื่อนไขการใช้งานที่จะทำให้นโยบายเป็นไปได้อย่างตรงจุด

ในประเด็นนี้ทางเราให้ความคิดเห็นต่อนโยบายนี้ว่าการนำเทคโนโลยีบล็อกเชนมาทำ Digital Wallet นั้นอาจไม่เหมาะสมด้วยเหตุผลเรื่องข้อจำกัดด้านการออกแบบบางอย่างซึ่งมีข้อสังเกตดังนี้

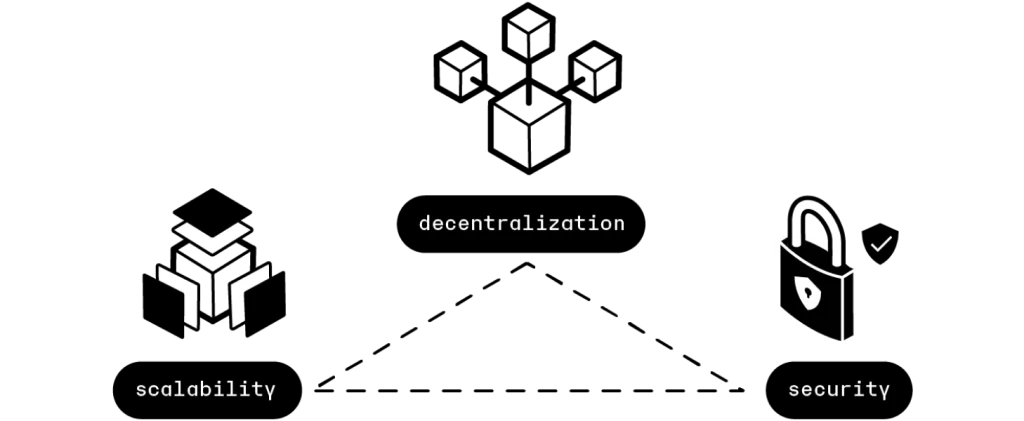

เทคโนโลยีบล็อกเชนมีข้อจำกัดในเรื่องของการออกแบบเนื่องด้วยสิ่งที่เรียกว่า Blockchain Trilemma ที่ประกอบด้วย Security, Scalability และ Decentralization ซึ่งตัวเลือกแรกก็เป็นอะไรไปไม่ได้นอกจาก Security การที่จะทำระบบบล็อกเชนให้สามารถรองรับธุรกรรมมหาศาลจากประชากรหลายสิบล้านคนก็จำเป็นต้องเลือก Scalability มาเป็นอันดับสอง นั่นหมายความว่าต้องยอมสูญเสีย Decentralization ไป

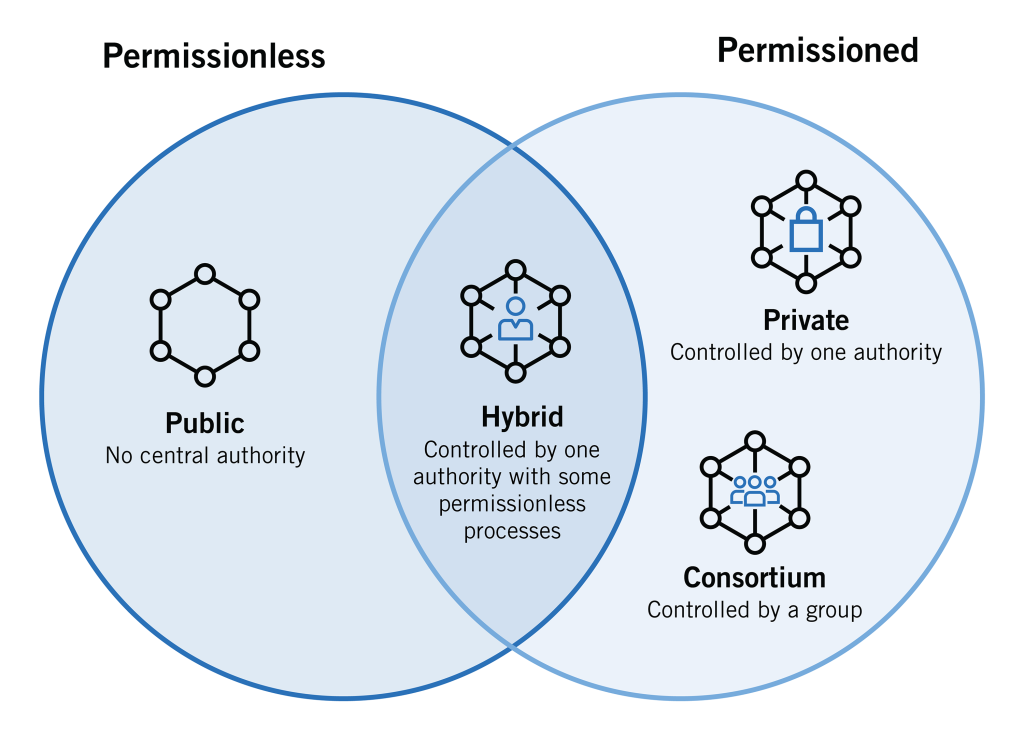

อีกทั้งการทำระบบการชำระเงินของรัฐบาลก็ไม่มีความจำเป็นที่จะต้องเปิดเป็น Public Blockchain ที่เปิดรายละเอียดของโครงสร้างระบบให้คนทั่วไปเห็น ทำให้ตัวเลือกเป็นอะไรไปไม่ได้นอกจาก Private Blockchain แต่การจะทำให้ประชาชนทุกคนใช้งานได้โดยไม่ติดขัด Digital Wallet นี้ก็ต้องเป็นแบบ Custodial Wallet ที่ทำให้ Decentralization ลดลงไปอีก

ซึ่งทำให้ระบบโดยรวมนั้นอาจไม่ได้แตกต่างจากการใช้ระบบฐานข้อมูลแบบเดิมที่อาจมีประสิทธิภาพมากกว่าด้วยซ้ำ นอกจากนี้ในปัจจุบันยังไม่มี Case Study ของบล็อกเชนที่สามารถรองรับธุรกรรมได้มากระดับหลายสิบล้านธุรกรรมต่อวันได้อย่างเป็นรูปธรรม

ด้วยเหตุนี้ทางเราจึงมองว่าตัวเลือกที่น่าสนใจที่สุดในการทำ Digital Wallet นี้ก็คือแอปพลิเคชัน “เป๋าตัง” ที่มีอยู่ก่อนแล้ว และคาดว่า “แอปพลิเคชันเป๋าตัง” ก็สามารถกำหนดเงื่อนไขดังกล่าวได้ไม่ยาก มีประวัติการรองรับธุรกรรมจากการใช้งานจริงจากโครงการก่อนหน้านี้ ประชาชนมีความคุ้นเคยกับแอปพลิเคชันเป๋าตังอยู่แล้ว อีกทั้งการใช้แอปพลิเคชันเป๋าตังที่มีอยู่เดิมก็จะสามารถประหยัดงบประมาณการพัฒนาระบบใหม่และดูแลรักษาได้อีกด้วย

อีกหนึ่งประเด็นที่เป็นที่พูดถึงก็คือความเกี่ยวข้องของ Digital Wallet กับ Central Bank Digital Currency (CBDC) ซึ่งในเรื่องนี้ทางเรามองว่าไม่น่าจะมีความเกี่ยวข้องกัน เนื่องจากทางแบงก์ชาติมีแนวทางพัฒนาของตัวเอง โดยในตอนนี้ Retail CBDC ก็กำลังอยู่ในช่วง Pilot Test ระหว่างช่วงปลายปี 2565 ไปจนถึงกลางปี 2566 ร่วมกับ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) และบริษัท ทูซีทูพี (ประเทศไทย) จำกัด

โดยหาก Pilot Test แล้วมีปัญหาหรือมีจุดต้องแก้ไขก็ต้องนำกลับไปพัฒนาใหม่และ Pilot Test อีกครั้งไปเรื่อย ๆ จนเสร็จสมบูรณ์ซึ่งอาจกินเวลาหลายเดือนหรือหลายปีเพราะ CBDC จะเป็นโครงสร้างพื้นฐานของประเทศที่ไม่สามารถรีบเร่งได้ ทำให้ Timeline อาจไม่ตรงกับการบังคับใช้นโยบายดังกล่าวหากพรรคเพื่อไทยได้เป็นรัฐบาล

นอกจากนี้ สิ่งสำคัญที่สุดสิ่งหนึ่งของการออกแบบ CBDC คือเรื่อง ความเป็นส่วนตัวและอำนาจในความเป็นเจ้าของเงินของประชาชน ซึ่งนโยบายดังกล่าวมีการจำกัดระยะทางที่สามารถใช้ได้ มีระยะเวลาการใช้งานที่หากครบกำหนดแล้วไม่ได้ใช้ก็จะหายไป อีกทั้งมีการกล่าวถึงการสอดส่องธุรกรรมและพฤติกรรมการใช้งานด้วย

โดยหากการกำหนดเงื่อนไขดังกล่าวมาทำบน CBDC อาจทำให้ประชาชนมองเห็นว่าการเก็บเงินในรูปแบบ CBDC ไม่ปลอดภัยซึ่งจะขัดกับหลักการของทางแบงก์ชาติที่ใช้ในการพัฒนา CBDC มาโดยตลอดและอาจทำให้สิ่งที่แบงก์ชาติทำมาตลอดหลายปีสูญเปล่า นี่จึงเป็นเหตุผลที่ว่าทำไมทางเราถึงมองว่า Digital Wallet และเงินดิทัลดังกล่าวไม่น่าจะมีความเกี่ยวข้องกับ CBDC