ตั้งแต่ปี 2018 คำว่า Decentralized Finance(DeFi) ได้เกิดขึ้นมาเป็นครั้งแรกโดยกลุ่มนักพัฒนาจาก Ethereum blockchain ด้วยเป้าหมายในการทำผลิตภัณฑ์ทางการเงินต่างๆให้สามารถเข้าถึงได้ง่าย เข้าถึงได้กับทุกๆคน และที่สำคัญคือไม่มีตัวกลางหรือสถาบันทางการเงินมาเกี่ยวข้อง ซึ่งแนวคิดนี้กลายเป็นที่นิยมและประสบความสำเร็จเป็นอย่างมากจนสามารถพาตลาดคริปโตฯขึ้นสู่จุดสูงสุดใหม่อีกครั้งด้วยกระแสที่ชื่อว่า “DeFi Summer” หลังจากนั้น DeFi ได้กลายเป็นหนึ่งใน Sector หลักของโลกคริปโต และมีการแตกแขนงออกมาเป็น Paltform รูปแบบต่างๆไม่ว่าจะเป็น Decentralized Exchange, Derivatives trading Platform, Insurance Platform, Payment Platform รวมถึง Decentralized lending Platform

Decentralized lending เป็น Platfrom ที่ให้นักลงทุนนำสินทรัพย์ดิจิตัลมาปล่อยกู้ หรือนำมาค้ำประกันและกู้เงินออกมาโดยไม่ต้องผ่านตัวกลาง ไม่ต้องรอเวลาการอนุมัติจากสถาบัน และสามารถถอนสินทรัพย์ของเราออกมาเมื่อใดก็ได้ ทำให้ Lending Platform ได้รับความนิยมสูงและมีผู้ใช้งานจำนวนมาก มี TVL รวมกว่า 11 พันล้านดอลล่าร์สหรัฐ โดย Platform ส่วนมากไม่ว่าจะเป็น Aave, Compound หรือ Venus ล้วนนำหลักการ Overcollateralization มาใช้และประสบความสำเร็จมาอย่างยาวนาน จนถึงเมื่อต้นปี 2022 ได้มีการนำ DeFi Lending ไปเปรียบเทียบกับระบบการกู้ยืมของสถาบันการเงินที่มีตั้งการกู้เงินโดยไม่ต้องคำ้ประกัน หรือคำ้ประกันเพียงบางส่วน เช่นในรูปแบบบองบัตรเครดิตซึ่งมี Capital efficiency สูงกว่ามาก จึงเกิดแนวคิดการสร้าง DeFi Undercollateralized Lending ขึ้นมา

“Unsecured loan drives traditional finance, Undercollateralized loan drives DeFi”

– ธรรมภณ ศุขเกษม 2022 –

ปัจจุบันในการที่ DeFi Lending Platform สามารถยืนยันความปลอดภัยต่อสินทรัพย์ของผู้ปล่อยกู้ ได้นั้นมาจากการใช้การคำ้ประกันแบบ Overcollateralization แปลว่าเมื่อผู้กู้ต้องการจะกู้เงิน 100 บาท จะต้องนำสินทรัพย์ที่มีมูลค่ามากกว่า 100 บาท มาใช้คำ้ประกันเสมอ ทำให้แม้ว่าผู้ที่กู้เงินไปจะไม่นำเงินมาคืน Platform จะยังคงมีเงินจากสินทรัพย์คำ้ประกันที่จะนำไปจ่ายคืนให้ผู้ปล่อยกู้ได้ แม้ว่าการใช้วิธี Overcollateralization จะมีความปลอดภัยสูงและ สามารถยืนยันความปลอดภัยให้กับผู้ปล่อยกู้ได้เป็นอย่างดี แต่วิธีนี้มีข้อเสียที่สำคัญโดยเฉพาะต่อนักลงทุนคือเรื่องของ Capital efficiency ซึ่งคือประสิทธิภาพของการใช้เงินทุนที่ตำ่ เนื่องจากเรานำสินทรัพย์มูลค่า 100 บาทไปคำ้ประกันแต่กู้เงินออกมาได้เพียง 40 – 80 บาทเท่านั้น ตรงข้ามกับการกู้เงินกับสถาบันทางการเงินปัจจุบัน เช่น ธนาคารที่รายย่อยสามารถนำเงินไปคำ้ประกัน 100 บาทและกู้เงินออกมาได้ 150-300 บาทขึ้นกับ Credit score ของแต่ละคน หรือบางทีไม่จำเป็นต้องมีการคำ้ประกันก็สามารถนำเงินจากธนาคารมาใช้ได้ ซึ่งเราจะคุ้นเคยกันในรูปแบบของบัตรเครดิตและสินเชื่อบุคคล จะเห็นว่าการกู้แบบนี้ได้ Captial efficiency ที่สูงกว่าหลายเท่า

การที่ Traditional finance สามารถทำแบบนี้ได้เพราะสถาบันมีการเก็บข้อมูลของผู้กู้ตั้งแต่ ชื่อ ที่อยู่ ที่ทำงาน สถานะทางการเงินโดยละเอียด ประวัติการใช้จ่าย และประวัติการคืนหนี้ โดยสถาบันจะนำข้อมูลเหล่านี้มาประเมินออกมาเป็นคะแนนหรือ Credit score และนำมาพิจารณาว่าผู้กู้มีความน่าเชื่อถือที่จะนำเงินมาคืนมากแค่ไหน นอกจากนั้นยังมีกฎหมายและบทลงโทษที่จับต้องได้สำหรับผู้ที่ไม่สามารถนำเงินมาจ่ายหนี้คืนได้ตามกำหนด ทำให้สถาบันทางการเงินจึงสามารถปล่อยกู้ในลักษณะนี้ได้ ซึ่งตรงข้ามกับ DeFi ที่ไม่มีการ KYC หรือลงทะเบียนใดๆ ทุกคนสามารถเข้าถึงได้ ไม่มีการเก็บข้อมูลของผู้ปล่อยกู้ ทำให้ DeFi จะต้องหาแนวทางอื่นเพื่อทำให้แนวคิดนี้เกิดขึ้นมาได้จริงโดยที่ยังคงเสนห์ของ DeFi ไว้อยู่

Undercollateralized Loan เป็นการนำหลักการของ Unsecured Loan มาปรับใช้กับโลก DeFi เพื่อเพิ่ม Captial Efficiency ให้สูงขึ้น ซึ่งผลลัพธ์ที่จะได้ออกมาจะเหมือนกับบัตรเครดิตที่เราสามารถใช้บัตรจ่ายเงินซื้อของได้ก่อนโดยไม่ต้องมีอะไรมาคำ้ประกัน หรือเหมือนสินเชื่อส่วนบุคคลที่เราไม่ต้องมีอะไรมาคำ้ประกันแต่ธนาคารสามารถปล่อยกู้เราตาม Credit ของเรา

โดยนิยามหลักๆของ Undercollateralized Loan คือ

แต่ความท้าทายคือ DeFi platform ไม่สามารถตามเก็บข้อมูลส่วนตัว สถานะทางการเงิน หรือมา KYC ผู้ใช้งานทุกคนได้ จึงมีความยากที่จะสร้างระบบปล่อยเงินกู้แบบนี้ โดยไม่สามารถใช้วิธีแบบ traditional finance และยังคงต้องคงข้อดีส่วนใหญ่ของ DeFi ไว้

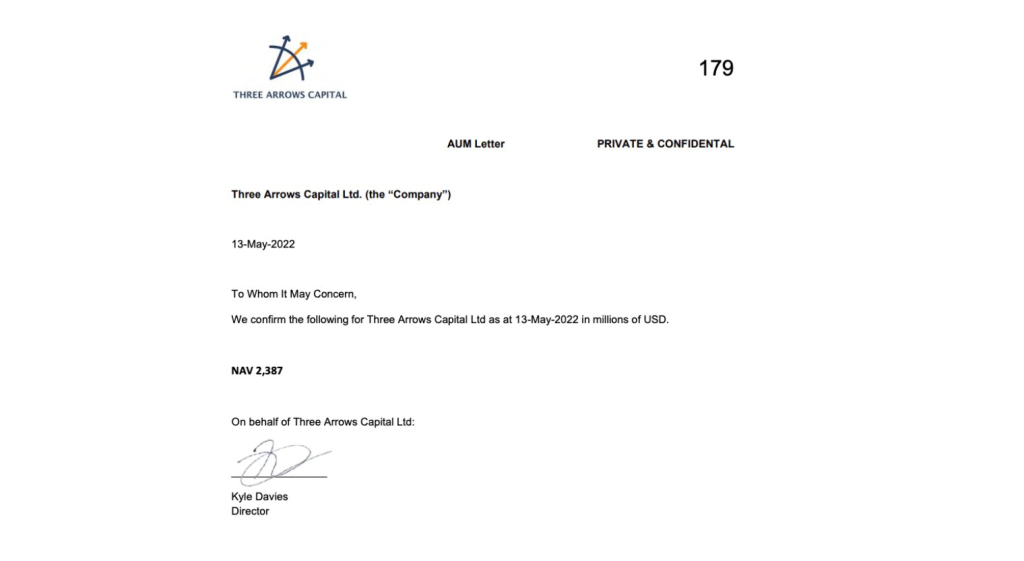

การที่ DeFi มีผลิตภัณฑ์ทางการเงินแบบ Unsecured Loan นั้นจะสามารภดึงดูดเม็ดเงินจาก Traditional finance ได้มากขึ้นจากทั้งรายย่อยและสถาบัน ซึ่งจะทำให้เกิดรายได้จากดอกเบี้ยเข้าสู่ Platform มากขึ้นตามปริมาณการกู้ยืม และยังเป็นปัจจัยที่กระตุ้นให้เม็ดเงินสะพัดในตลาดคริปโตใน Sector ต่างๆได้ นอกจากนั้นการที่ Platform รูปแบบนี้มาทำงานโดยใช้เทคโนโลยี Blockchain จะทำให้เกิดความโปร่งใสขึ้นซึ่งไม่เคยมีอยู่ใน CeFi มาก่อน กล่าวคือผู้ใช้งานหรือผู้ปล่อยกู้รายย่อยสามารถใช้ Block explorer ในการดูได้ว่าสินทรัพย์ที่นักลงทุนนำไปปล่อยกู้อยู่ตรงไหน ถูกใครยืมไปบ้าง และสุขภาพของหนี้ก้อนนั้นเป็นอย่างไร รวมถึงยังเพิ่มความน่าเชื่อถือด้วยแนวคิด Trustless ในการรับรองความน่าเชื่อถือของผู้มากู้เงินโดยอาจจะทำเป็น Cryptographic Proof ให้ผู้กู้ Sign transaction ที่สามารถใช้ยืนยันว่าผู้กู้มีเงินอยู่ตาม Requirements จริง มากกว่าการเชื่อตามจดหมายรับรองหรืองบทางการเงินบนกระดาษที่สามารถปลอมแปลงกันได้ ซึ่งถือเป็นข้อดีเนื่องจากบริษัทหลายที่ในโลกคริปโตมักไม่ได้จดทะเบียนหรือได้รับการควมคุมตามมาตรฐาน ตัวอย่างที่เห็นได้ชัดคือ “AUM Letter” ที่ฉาวโฉ่วของ Three Arrows Capital หลังเหตุการณ์ Terra-Luna ล้มละลาย

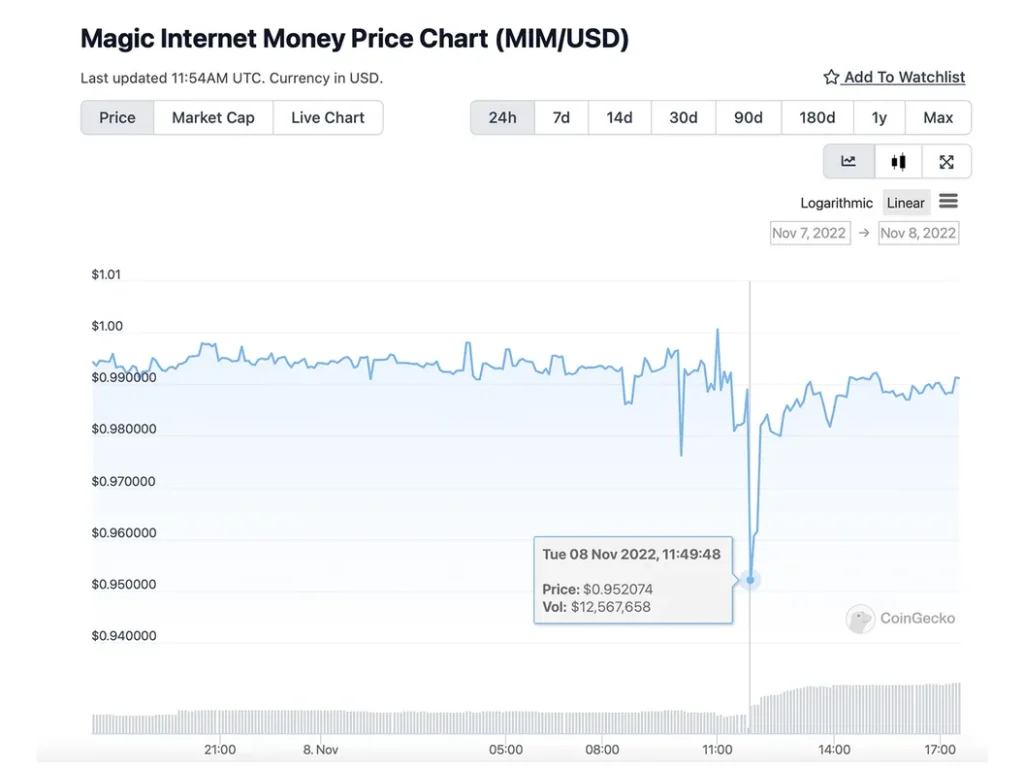

อีกหนึ่งความได้เปรียบของ DeFi ที่เหนือกว่า CeFi ชัดเจนคือการที่มันทำงานอยู่บน Smart contract ทำให้หลายๆครั้ง Function ที่มีความสำคัญมักทำได้เร็วกว่า CeFi ที่ส่วนมากยังต้องพึ่งพาคน ทำให้อาจเกิด Human error ได้ ยกตัวอย่างจากหนึ่งใน Protocol ที่เกี่ยวข้องกับเหตุการณ์การล้มสลายของ FTX คือเหรียญ Stable Coin ชื่อ $MIM ก่อนหน้าที่จะเกิดเรื่องขึ้น MIM มีเหรียญ FTT เป็นสินทรัพย์คำ้ประกันถึง 35% ทำให้มีนักเก็งกำไรหลายคนมองว่า MIM จะเกิดความเสียหายและ มีโอกาส Depeg รุนแรงจากเหตุการณ์นี้ แต่สุดท้ายสิ่งที่เกิดขึ้นคือ MIM ได้หลุดจากราคา 1 ดอลลาร์สหรัฐไปเพียงเล็กน้อยและกลับมาได้ภายในเวลาไม่นานเนื่องจาก MIM มีการนำระบบ Liquidation ฝังไว้ใน smart contract ทำให้เมื่อ FTT ราคาร่วงหนัก MIM สามารถ liquidate หนี้เสียได้ทันเวลา

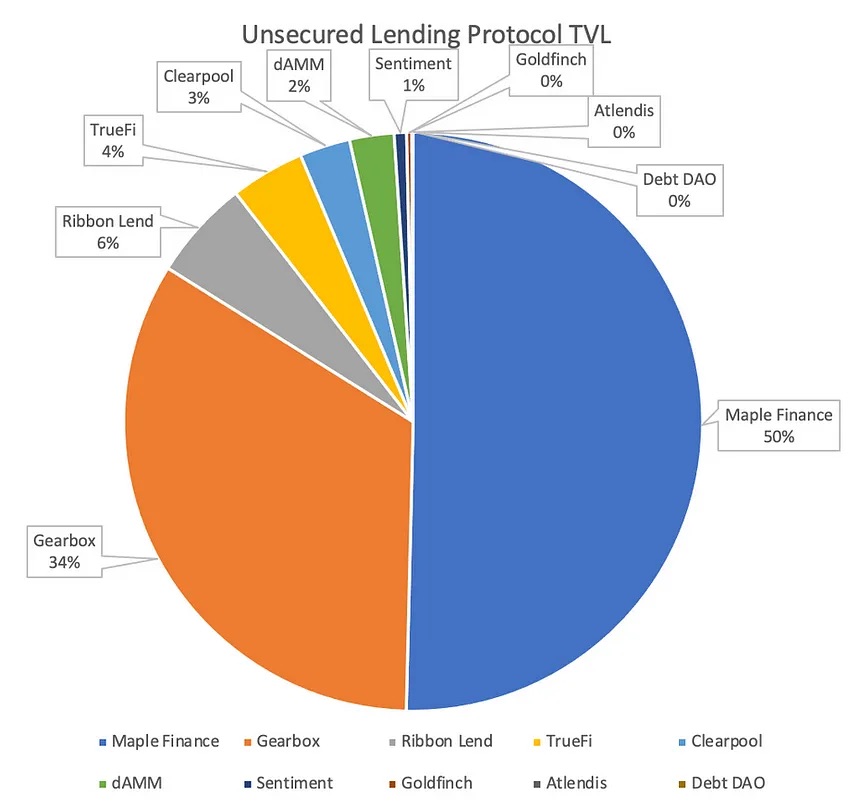

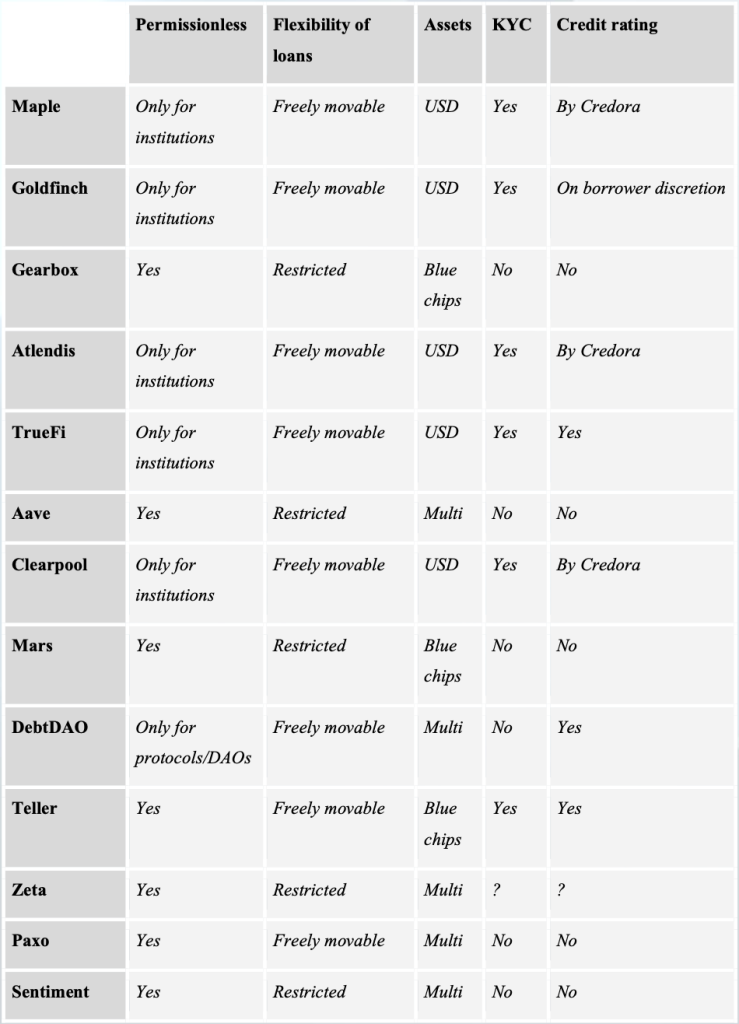

ในปัจจุบัน Undercollateralized lending นั้นได้กลายเป็นอีกหนึ่ง Sector ในตลาด DeFi โดยมี TVL กว่า 300 ล้านดอลล่าร์สหรัฐ และมีทั้งหมด 9 Platform ที่จัดอยู่ใน sector นี้ตาม DeFiLama โดย Maple Finance เป็นผู้นำตลาดมีส่วนแบ่ง TVL กว่า 50% ของ sector ตามมาด้วย Gearbox ที่ 34% และ Ribbon Lend ที่ 6% โดยแต่ละ Platform ใช้วิธีที่แตกต่างกันในการปล่อยเงินกู้ โดยบทความนี้จะยกตัวอย่าง Platform ที่มีความน่าสนใจและมีการใช้งานมากมาพูดโดยละเอียด

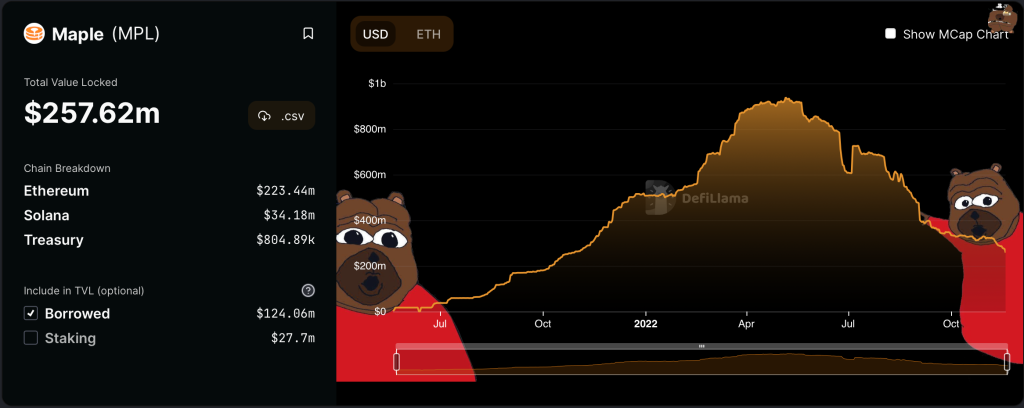

Maple finance เป็น Platform ที่ทำงานบน Ethereum และ Solana chain ซึ่งมีบริการหลักคือให้สถาบัน, CEX หรือ Venture Capital มากู้เงินแบบ Undercollateralized ได้จากผู้ปล่อยกู้ซึ่งเป็นนักลงทุนรายย่อยที่ต้องการนำสินทรัพย์มาปล่อยกู้ โดยผู้ปล่อยกู้จะได้เงินเป็นดอกเบี้ยที่สูงและคงที่ตามข้อตกลงที่ Maple ทำกับผู้ขอกู้

วิธีที่ Maple ใช้ในการปล่อยกู้แบบนี้คือ สถาบันหรือกองทุนที่ต้องการกู้เงินจะต้องติดต่อกับ Maple เพื่อเปิดเผยข้อมูลที่จำเป็นในการประเมินความน่าเชื่อถือและสถานะทางการเงินของผู้กู้ โดยการประเมินความน่าเชื่อถือทางเครดิตจะทำผ่านบริษัทชื่อ “Credora” ที่จะทำการรวมข้อมูลและประเมินความน่าเชื่อถือแบบปิดเพื่อเป็นการปกป้องข้อมูลของผู้กู้และส่งข้อมูลความน่าเชื่อถือทางเครดิตให้ทีม Maple ในการรับรองการปล่อยกู้

โดยฝั่งของผู้ปล่อยกู้จะแบ่งเป็น 2 ฝ่ายคือ Pool Delegate และ Lenders

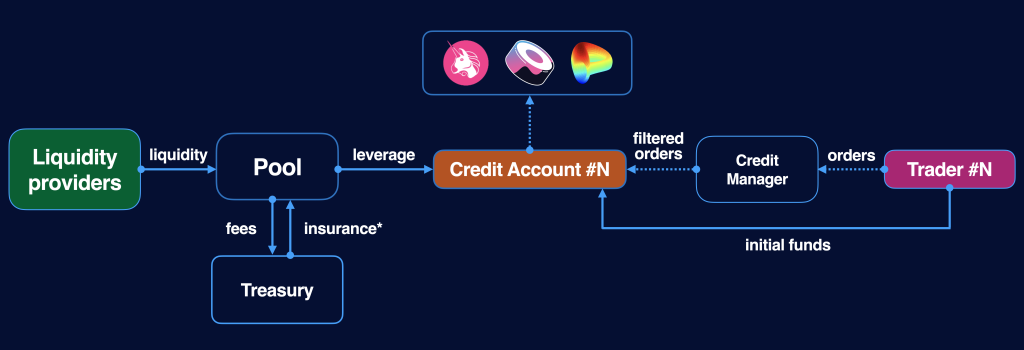

ตัวต่อมาที่มีส่วนแบ่งตลาดเป็นอันดับสองคือ Gearbox โดย Platform นี้นำหลักการ Undercollateralization มาใช้ทำให้นักลงทุนสามารถเปิด Leverage position ได้มากถึง 10 เท่า และนักลงทุนสามารถใช้โอกาสนี้ในการทำกำไรผ่านกลยุทธ์ต่างๆบน Platform ไม่ว่าจะเป็น Leveraged farming, Deltaneutral farming และ Arbitrage เป็นต้น

คำถามที่เกิดขึ้นคือถ้าคนนำเงินไปคำ้ประกัน 100 และกู้ออกมาด้วย Leverage ได้ถึง 1000 อะไรจะเป็นสิ่งที่ทำให้คนที่กู้ไม่หนีไปพร้อมกับกำไร 900% ?

Gearbox แก้ปัญหานี้โดยสร้าง Credit account ขึ้นมาซึ่งเป็น wallet ที่สามารถใช้บน Platform นี้เท่านั้นไม่สามารถถอนหรือโอนออกไปได้ และนักลงทุนจะสามารถใช้สินทรัพย์ใน account นี้กับแค่ Dapps ที่ปลอดภัยและได้การรับรองจากทั้งคนหมู่มากและ Gearbox เท่านั้น นอกจากนั้นยังสามารถนำสินทรัพย์ไปลงทุนใน Strategy ต่างๆที่ Platform ออกแบบมาได้อีกด้วย

ตัวอย่าง Dapps ที่อยู่ใน Allow list เช่น Curve, Convex, Yearn และ Uniswap เป็นต้น

Gearbox ถือเป็น Platform เดียวที่สามารถให้รายย่อยมากู้เงินแบบ Undercollateralized ได้ และมีการใช้วิธีที่แตกต่างจากคู่แข่งคือทำ Credit wallet บน Platform ที่ทำให้ไม่สามารถถอนเงินออกได้ และสามารถใช้ได้กับ Dapps ที่ปลอนภัยเท่านั้น จึงลดโอกาสการเกิดหนี้เสียและลดโอกาสการถูก Hack ของนักลงทุนรายย่อยได้

Gearbox มีเหรียญเป็นของตัวเองแต่ยังอยู่ไม่สามารถแลกเปลี่ยนหรือส่งออกจาก wallet ได้ซึ่งปัจจุบันการใช้งานหลักคือเป็น Votion power สำหรับ DAO เท่านั้น ซึ่งจะสามารถเปลี่ยนนำไปแลกเปลี่ยนได้เมื่อ DAO ทำการโหวตให้เท่านั้น

ส่วน Platfom อื่นๆที่อยู่ใน sector นี้ใช้วิธีแบบเดียวกับ Maple finance เป็นหลักคือมีการรวบรวมเงินจากนักลงทุนรายย่อยเพื่อไปปล่อยกู้แบบ Undercollateralized ให้กับสถาบัน โดยสถาบันที่มาขอกู้เงินจะต้องผ่านการทำ KYC การแสดงสถานะทางการเงินโดยละเอียดผ่านบริษัท off chain รวมถึง Credora ที่เป็นบริษัทเดียวกับที่ Maple finance ใช้ ซึ่งวิธีลักษณะนี้คล้ายกับการขอกู้เงินกับธนาคารในปัจจุบัน

| วิธีการ | ข้อดี | ข้อเสีย | |

| Maple Finance | รวบรวมเงินจาก Lenders และนำมาปล่อยกู้ให้กับสถาบัน โดยต้องผ่านการประเมินอย่าง ละเอียด ทั้งข้อมูลส่วนตัว สถานะทางการเงินผ่านบริษัท off chain | – ผู้ปล่อยกู้ได้รับดอกเบี้ย ที่สูงและคงที่ – Undercollateralized | – Centralized – ใช้ข้อมูลของผู้กู้อย่างละเอียด – ใช้เวลาดำเนินการนาน – การประเมิน Credit score เกิดขึ้น off chain – รายย่อยไม่สามารถกู้ได้ |

| GearBox | ให้นักลงทุนกู้เงินวน โดยครั้งแรกจะเป็นการใช้ Overcollaterization และหลังจากครั้งที่สองเป็นต้นมาจะใช้ Undercollateralization ได้ โดยเงินจากการกู้วนจะอยู่ใน Wallet ที่สร้างบน Platform และใช้งานได้แค่ Dapps ที่ Platform รองรับเท่านั้น ไม่สามารถถอนเงินออกไปที่กระเป๋าเงินของตัวเองได้ | – รายย่อยสามารถใช้ได้- สามารถเปิด Leverage position บน DeFi ที่เป็น Bluechips ได้ – มี Strategy ให้เลือกเยอะ – ไม่ต้อง KYC – สามารถรักษาความ Decentralized ไว้ได้ | – ใช้งานได้จำกัดเฉพาะ DeFi หรือ เหรียญที่ Platform รองรับเท่านั้น – ไม่สามารถถอนเงินออกมาได้ |

| Ribbon Lend | คล้าย Maple Finance | – ผู้ปล่อยกู้ได้รับดอกเบี้ย ที่สูงและคงที่ – Undercollateralized | – Centralized – ใช้ข้อมูลของผู้กู้อย่างละเอียด – ใช้เวลาดำเนินการนาน – การประเมิน Credit score เกิดขึ้น off -chain – รายย่อยไม่สามารถกู้ได้ |

จากที่ได้เห็น Solution ที่มีอยู่ในปัจจุบันคือมีเพียงสองเเบบหลักๆที่มีการใช้งานจริงคือ

ซึ่งข้อดีคือความพยายามในการนำเอาระบบเงินกู้จาก Traditional finance มาปรับใช้กับ DeFi แต่ข้อเสียของ Platform ที่มีอยู่ในปัจจุบันมีอยู่และยังมีช่องว่างในพัฒนาอีกมาก เช่น

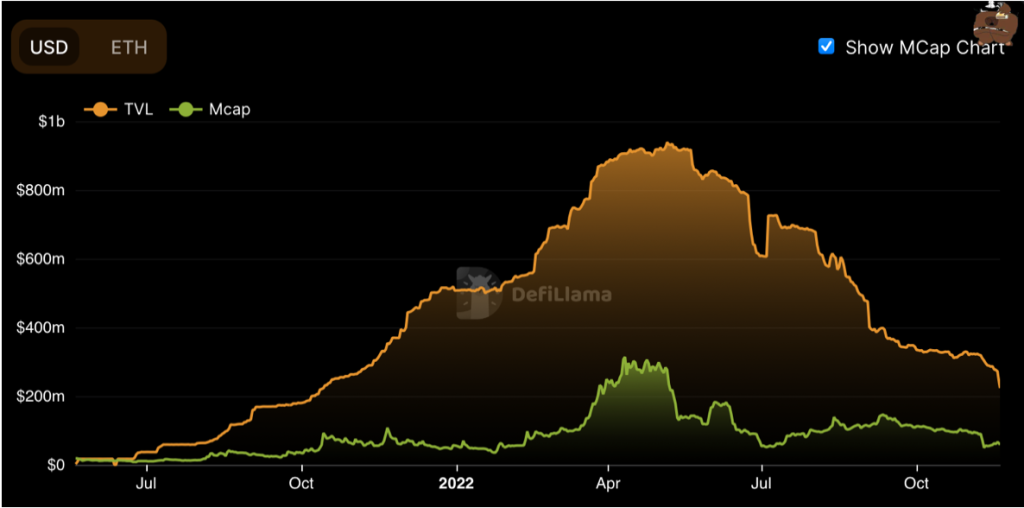

ด้วยทั้งหมดที่กล่าวมาทำให้สรุปได้ว่าการใช้งานของ Sector นี้ในปัจจุบันยังมีความน่ากลัวและเหตุการณ์หลายๆอย่างในปีนี้ได้พิสูจน์ให้เห็นแล้วว่า แม้กองทุนหรือสถาบันที่น่าเชื่อถือยังสามารถล้มได้ ทั้ง Terra-Luna, Three Arrow Capital รวมถึง FTX ซึ่งทั้งหมดนี้ได้ใช้การกู้เงินในรูปแบบ Undercollateralized Loan ทั้งจาก Lending Platform ต่างๆรวมถึง Maple ด้วย และเมื่อผู้กู้รายใหญ่เหล่านี้ล้มลง ความเสียหายที่เกิดขึ้นจึงรุนแรงและเกิดความเสียหายกับผู้ปล่อยกู้มหาศาล ทำให้หลังจากเหตุการณ์ FTX เงินได้ไหลออกจาก Sector นี้มากกว่า 60%

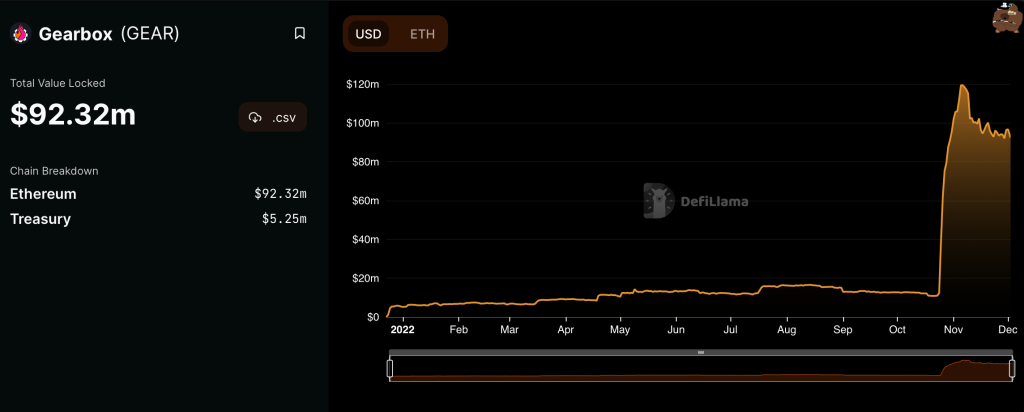

ในทางกลับกัน Gearbox ที่ได้เสนอเงินกู้แบบนี้ในกับรายย่อยร่วมกับมี Solution ใหม่ที่น่าสนใจมาแก้ปัญหาด้านความปลอดภัยและเพิ่ม Capital efficiency มากขึ้นกลับมี TVL ที่เพิ่มขึ้นอย่างต่อเนื่องถึง 100 ล้านดอลล่าร์หสรัฐในเดือนพฤศจิกายน

ฉะนั้นแล้วเราอาจอนุมานได้ว่าการนำวิธีแบบ Traditional fiance นั้นอาจไม่ใช้แนวทางที่จะประสบความสำเร็จเมื่อมาอยู่ใน DeFi และการที่จะทำให้ DeFi Undercollateralized Lending ประสบความสำเร็จนั้นอาจจะต้องมีคุณสมบัติดังนี้

จากที่ได้กล่าวถึง Platform ที่มีการใช้งานในปัจจุบันจะเห็นว่ามีการนำ solution ต่างๆมาใช้งานแล้ว แต่ยังคงมีสิ่งที่สามารถพัฒนาและยังมีช่องว่างสำหรับแนวทางใหม่ๆอีกมาก โดยบทความนี้จะพูดถึง 3 Solution หลัก ที่มีโอกาสสำเร็จมากและมีความเป็นไปได้ที่จะกลายเป็นรากฐานใหม่ของ DeFi Undercollateralized lending ได้ในอนาคต

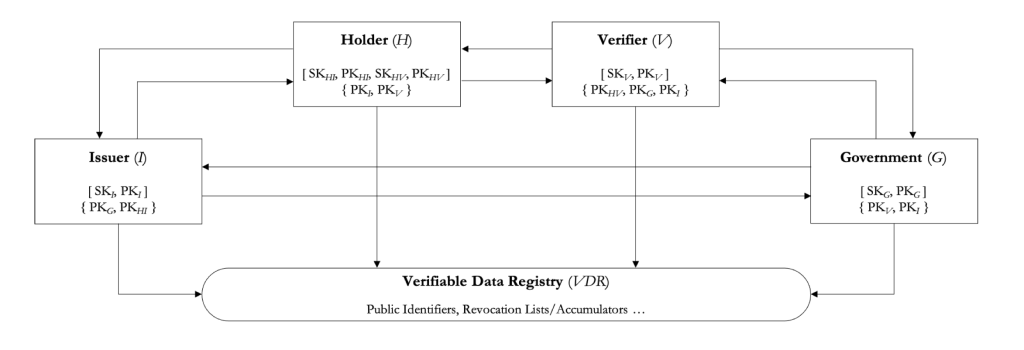

Zk-KYC ย่อมาจาก Zero-Knowledge KYC โดยไอเดียนี้เป็นการนำหลักการของ Zk-proof มาใช้กับการ KYC คือจะเป็นการทำ “Know-your-Customer โดยที่ไม่ต้อง Know your customer จริงๆ”

ซึ่งการ KYC รูปแบบนี้ผู้กู้ไม่จำเป็นต้องแสดงหรือเปิดเผยข้อมูลทั้งหมดออกมา แต่จะมีการใช้ตัวชี้วัดหรือวิธีการบางอย่างในการคงความสามารถในการประเมินว่าผู้กู้นั้นมีความสามารถในการคืนเงินตามเกณฑ์ที่กำหนดจริง วิธีนี้จึงมีความรวดเร็วมากขึ้นในการให้กู้เงินและยังคงความเป็นส่วนตัวและไม่ต้องเปิดเผยข้อมูลของบริษัททั้งหมดออกมา ในปัจจุบัน Credora เป็น Platform เดียวที่มีการพยายามนำหลักการนี้มาใช้ในประเมิน Credit score ของบริษัทต่างๆที่มาขอกู้เงินจาก Platform ต่างๆ ไม่ว่าจะเป็น Maple finance, Clear pool และ Atlendtis เป็นต้น

หนึ่งในวิธีที่มีการพูดถึงมากที่สุดคือ การออก ZkKYC token เพื่อใช้เป็นการแสดงว่า Address นั้นผ่านเกณฑ์ที่จะสามารถกู้เงินได้ และผู้กู้สามารถแสดง Token นี้ให้กับ Lending Platform ต่างๆเพื่อแสดง Credit ของตัวเองได้ โดยที่ไม่ต้องเปิดเผยข้อมูลส่วนตัวหรือข้อมูลทางการเงิน

จาก Flow Chart ด้านบนเราจะเห็นขั้นตอนการทำ Zk-KYC token โดยขั้นตอนดังนี้

โดยข้อดีของวิธีนี้คือการที่สามารถประเมินความน่าเชื่อถือและความสามารถในการคืนเงินของผู้กู้ได้ โดยยังคงรักษาความเป็นส่วนตัวและข้อมูลของผู้กู้ไว้ได้ นอกจากนั้นยังมีโมเดลที่ตอบรับกับรัฐบาลและก.ล.ต. ได้อีกด้วย แต่ยังคงมีช่องโหว่อยู่คือยังคงต้องพึ่งพา Issuer ที่ออก token ทำให้ยังมีความเป็น Centralized อยู่บางส่วน อย่างไรก็ตามวิธีนี้ถือเป็นวิธีที่มีการพูดถึงมากและมีการใช้งานเยอะที่สุดในปัจจุบัน(โดย Credora)

แนวคิดนี้สามารถแปลตามตัวคือการทำให้สถานะหนี้กลายเป็น token แบบ ERC – 20 ที่สามารถซื้อขายหรือส่งต่อได้เหมือน Cryptocurrency ทั่วไป ซึ่งแนวคิดนี้มีหลาย Platform ที่นำมาปรับใช้ออกมาเป็นรูปแบบต่างๆได้แก่ DebtDao, Barnbridge และ Element Finance โดยจะขอยกตัวอย่าง DebtDao เพื่ออธิบาย

Debt Dao เป็นอีก Platform ที่ให้นักลงทุนมากู้เงินแบบ Undercollateralized ได้ โดยจะทำการให้กู้เฉพาะ DeFi protocol ที่มี On-chain Revenue ต่อเนื่องและสม่ำเสมอ และจะให้กู้ในรูปแบบของ Credit line ด้วย Smart contract ที่จะแบ่งส่วนของรายได้ของ Platform ที่มากู้เงินเพื่อไปจ่ายหนี้อย่างสม่ำเสมอ ทำให้หนี้จาก Debt Dao มาความปลอดภัยมากขึ้นอีกระดับ ซึ่งถ้านำมาเปรียบเทียบกับ Traditional finance จะเหมือนว่า DebtDao ให้ Protocol ที่มีรายได้มั้นคงมากู้เงินและทำสัญญาการผ่อนชำระหนี้โดยการหักจากรายได้โดยอัตโนมัติผ่าน Smart contract

ในแง่ของ Tokenization of Debt เกิดขึ้นในอีกบริการของ Platform ชื่อว่า “Debt reseller” ซึ่งจะเป็นการใช้ Derivative มาทำให้หนี้ของ Lender นั้นกลายเป็น token ขึ้นมา ซึ่งทำให้เกิดโอกาสและ Use case ต่างๆขึ้นมาอีกมาก ไม่ว่าจะเป็นการนำ Debt token ไปใช้งานใน DeFi ต่างๆเช่น Farming หรือ Lending รวมถึงสามารถนำไป swap ได้เพื่อปลดล็อคเงินส่วนนั้นได้ทันที ด้วยเหตุผลที่กล่าวมาแนวคิดนี้จึงถือเป็นอีก Solution ที่น่าสนใจ และมีโอกาสถูกนำมาใช้งานได้ อย่างไรก็ตามแม้ว่า Lender จะสามารถขาย Debt token เพื่อปลดล็อคเงินที่นำไปปล่อยกู้ได้ทันที แต่ความเสี่ยงของหนี้เสียยังคงอยู่ในระบบแต่แค่เป็นการผลักความเสี่ยงไปให้ผู้ที่ซื้อ Debt token อยู่ สุดท้ายวิธีนี้จึงไม่ถือเป็นการลดความเสี่ยงของ Unsecured Loan ที่ต้นเหตุอย่างแท้จริง

วิธีสุดท้ายที่จะพูดถึงคือการสร้าง Credit wallet ขึ้นมาสำหรับใช้งานบน Platform เท่านั้น ไม่สามารถถอนเงินออกไปได้ ซึ่งปัจจุบันวิธีนี้มีการใช้งานบน Gearbox และ Sentiment ซึ่งวิธีนี้ถือเป็นวิธีที่มีประสิทธิภาพสูงที่สุดและมีโอกาสกลายเป็นบรรทัดฐานใหม่ของ Undercollateralized Lending สูงมาก เนื่องจากไม่ต้องใช้ KYC และเป็นวิธีเดียวที่มีประสิทธิภาพในการปล่อยเงินกู้ที่ Undercollateralized ให้กับรายย่อย โดยความเสี่ยงที่สำคัญของการใช้ Proxy account คือการเลือก Protocol ที่จะให้รายย่อยนำเงินใน Account นี้ไปใช้ เนื่องจากยังมีความเสี่ยงของ Smart Contact และการถูก Exploit เมื่อเข้าไปใช้งาน Protocol จำนวนมากขึ้น

อย่างไรก็ตามวิธีนี้คือการหาแนวทางใหม่เพื่อมาทดแทน KYC ที่โดยปกติจะใช้เพื่อยืนยันว่าผู้กู้มีความสามารถพอในการนำเงินมาคืนและน่าเชื่อถือพอที่จะนำเงินมาคืนจริงๆ ส่วนการใช้ Proxy account นั้นเป็นการย้ายความเชื่อมาอยู่ที่ Smart Contract ว่าจะสามารถป้องกันการที่ผู้กู้จะกู้เงินแล้วหนีไปพร้อมกับเงินนั้นได้

จะเห็นว่าการเกิดขึ้นของ Undercollateralized Lending นั้นเป็นสิ่งที่น่าจับตามองและมี Potential ที่สูงมากเนื่องจากเป็นการเพิ่ม Capital Efiiciency ให้กับ Lending Platform ในปัจจุบันอย่างมหาศาล รวมถึงยังเป็นการนำผลิตภัณฑ์ทางการเงินรูปแบบต่างๆเช่น Credit และสินเชื่อส่วนบุคคลเข้ามาปรับใช้ในโลก DeFi ทำให้อาจจะเป็นปัจจัยสำคัญที่ทำให้ตลาด DeFi เติบโตอย่างก้าวกระโดดอีกครั้ง

ในปัจจุบันมีหลาย Platform นำแนวคิดนี้มาใช้จริงเป็นที่เรียบร้อยผ่านแนวคิดต่างๆไม่ว่าจะเป็น Maple finance, Truefinance หรือ Gearbox เป็นต้น ซึ่งแต่ละแนวคิดที่ถูกนำมาใช้มีข้อดีและข้อเสียที่แตกต่างกันไป แต่สิ่งที่ผู้เชี่ยวชาญด้าน DeFi รวมถึงผู้เชี่ยวชาญต่างๆมองว่าจะกลายเป็นรากฐานของการพัฒนาของ Sector นี้คือการหา Solutions ที่ยังสามารถเสน่ห์ของ DeFi ไว้ได้ครบถ้วน และในปัจจุบัน Solution ที่ได้รับการยอมรับมากที่สุดและมีการทำมาใช้จริงคือ Credit wallet ของ Gearbox อย่างไรก็ตามการเติบโตของ DeFi โดยเฉพาะ Undercollateralized Lending นั้นพึ่งเริ่มต้นเท่านั้น ยังมีอะไรอีกมากที่ยังไม่ถูกค้นพบหรือพูดถึง แนวคิดหลายอย่างที่ใช้งานได้ในปัจจุบันอาจไม่ได้รับการยอมรับในอีกไม่กี่เดือนข้างหน้า และอีกหลายๆแนวคิดที่ไม่ได้รับการยอมรับในปัจจุบันอาจกลายเป็น Main stream ในอนาคตได้เช่นกัน แต่สุดท้ายการที่นำ Pain point ของ Traditional Finance มาแก้ปัญหาโดยวิธีแบบ Decentralized เป็นปัจจัยหลักที่จะเปิดโอกาสใหม่ๆทั้งด้านการลงทุนและการเติบโตของโลก DeFi ในอนาคต จึงทำให้คำกล่าวที่ว่า Undercollateralized Loan เป็น Gem ตัวต่อไปของ DeFi คงจะเป็นคำกล่าวที่ไม่เกินความจริง และเป็นสิ่งที่ตลาด DeFi ต้องจับตามองอย่างใกล้ชิด