หนึ่งในกระแสที่มาแรงที่สุดในช่วงใกล้ Shanghai Upgrade ของ Ethereum คือ Liquid Staking Derivatives หรือสินทรัพย์อ้างอิงที่ช่วยเพิ่มสภาพคล่องให้กับการ Stake ของเหล่า Blockchain Proof of Stake ทำให้ราคาเหรียญ Governance Token ของกลุ่มนี้เพิ่มขึ้นสูงโดดเด่นออกจากเหรียญกลุ่มอื่นๆ ในบทความนี้เราจะมาอธิบายแบบเจาะลึกเกี่ยวกับการทำ Liquid Staking ว่ามีประโยชน์และความเสี่ยงเป็นอย่างไร มีโอกาสเติบโตได้อีกมากแค่ไหน และรีวิวแพลตฟอร์ม Lido, Rocket Pool, Frax Finance, Stader และตัวอื่นๆที่เกี่ยวข้อง

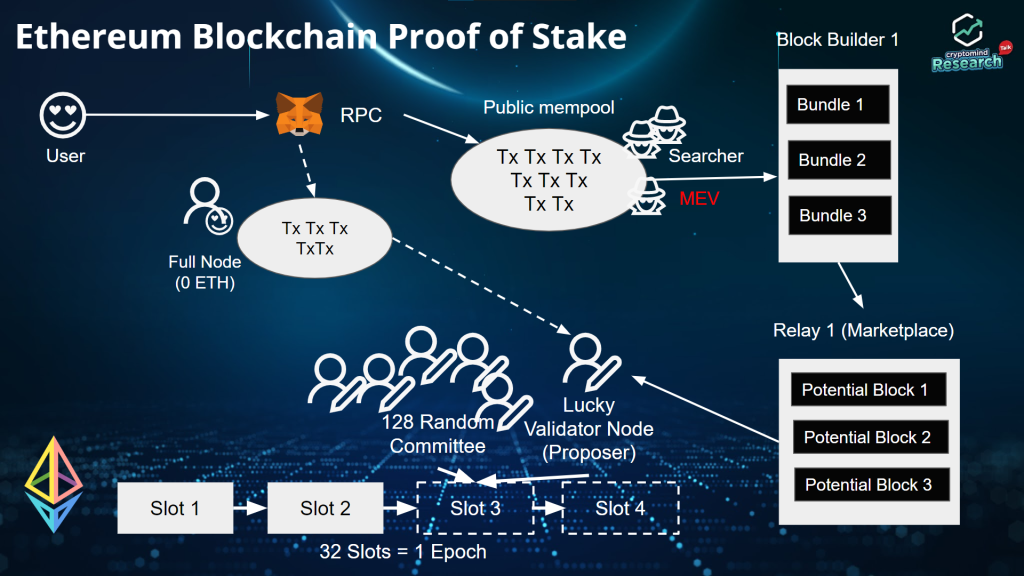

ก่อนจะอธิบายถึงการทำงานของ Liquid staking สิ่งที่ควรจะเข้าใจเป็นพื้นฐานคือระบบ Blockchain ของ Ethereum ซึ่งใช้ Proof of Stake แบบคร่าวๆก่อน โดยปกติแล้วผู้ที่ดูแลรักษา Blockchain นั้นเราจะเรียกว่า “Node” ซึ่งมีหน้าที่คือการ “ข้อมูล Backup” ทั้งหมดของเชนนั้นๆ ยิ่งมี Node เยอะมากเท่าไหร่ ความกระจายศูนย์ของเชนนั้นก็จะมีมากขึ้นเท่านั้น ทำให้การจะโจมตีให้เชนนั้นหยุดทำงานจำเป็นต้องทำให้ทุก Node “หยุดพร้อมๆกัน” ซึ่งจะทำได้ยากขึ้นเป็นทวีคูณหาก Node กระจายตัวอยู่รอบโลก

ยกตัวอย่าง ณ วันที่ 31 มกราคม 2023 Ethereum มี 509,002 Node, Solana มี 2,298 Node, BNB Chain มี 29 Node เป็นต้น

อย่างไรก็ตาม ผู้ที่ทำหน้าที่ “บันทึกธุรกรรม” ลงเชนนั้นจะต้องมีเพียงหนึ่งคนเท่านั้นต่อบล็อค การที่ Blockchain ไม่มีตัวกลางทำให้การหาว่าใครจะรับหน้าที่บันทึกนั้นจึงต้องมีขั้นตอนเพิ่มขึ้นคือ

ดังนั้นแล้ว Validator Node นั้นจะต้องมีคุณสมบัติดังนี้

จะเห็นได้ว่าการเป็น Validator Node นั้นไม่ง่ายอย่างที่คิดเพราะต้องเอาเงินหลักล้านบาท (32 ETH) เข้าไปวางเดิมพัน หากเกิดไฟดับหรืออินเทอร์เน็ตเสียก็อาจโดน Slashing ได้ ซึ่งสิ่งตอบแทนที่ได้คือการเป็นหนึ่งในผู้ดูแล Ethereum Blockchain, มีสิทธิ์ขาดในการเลือกหากเกิดการ Fork, เพิ่มความ Decentralization ให้ระบบและสุดท้ายคือการได้ Staking Reward เป็นผลตอบแทน

อย่างไรก็ตามปัญหาที่สำคัญมากๆของรายได้ Validator Node นั้นคือ “ความไม่สม่ำเสมอของรายได้” เพราะต้องพึ่งโชคเท่านั้น และ “ถอนออกไม่ได้” เนื่องจากยังไม่เปิด Function การถอน ดังนั้น Liquid Staking จึงเป็นทางออกที่จะช่วยแก้ปัญหาเหล่านี้

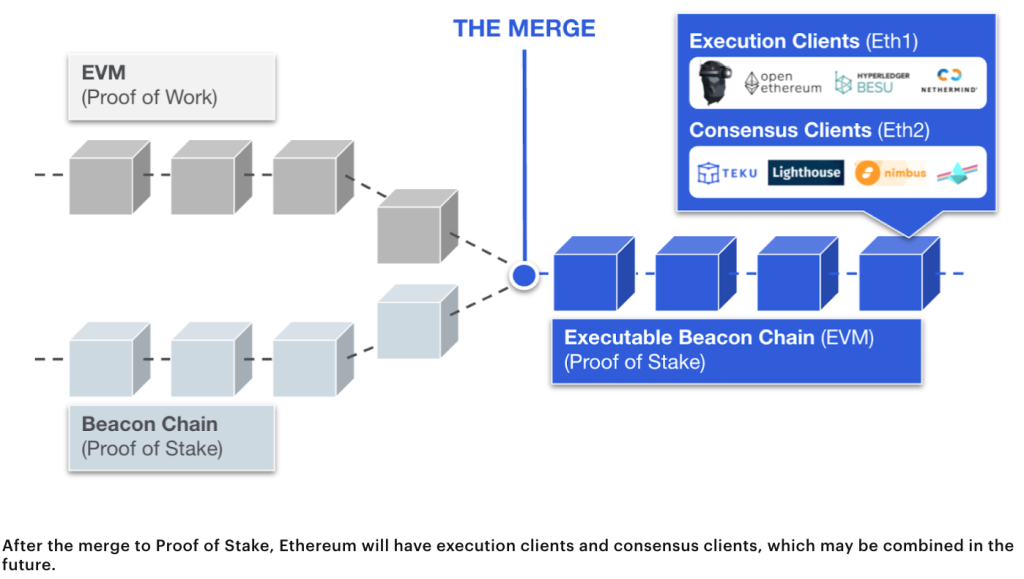

ในตอนที่ Beacon Chain ของ Ethereum ได้ถูกสร้างขึ้นมาเพื่อทดลองใช้ Proof of Stake ควบคู่ไปกับ proof of Work นั้นได้มีการเปิดให้นักลงทุนมาฝาก 32 ETH เพื่อเป็น Validator Node ได้ โดยที่ในตอนแรกนั้นมีการประกาศชัดเจนว่าจะถอน ETH ไม่ได้จนกว่า The Merge จะอัปเกรดเสร็จสิ้นไปแล้ว 6-12 เดือน ทำให้นักลงทุน “ขาดสภาพคล่อง” ใน ETH ก้อนนั้น และนอกจากนี้คนที่มี ETH ไม่ถึง 32 ETH ก็จะหมดสิทธิ์ลงทุนด้วย

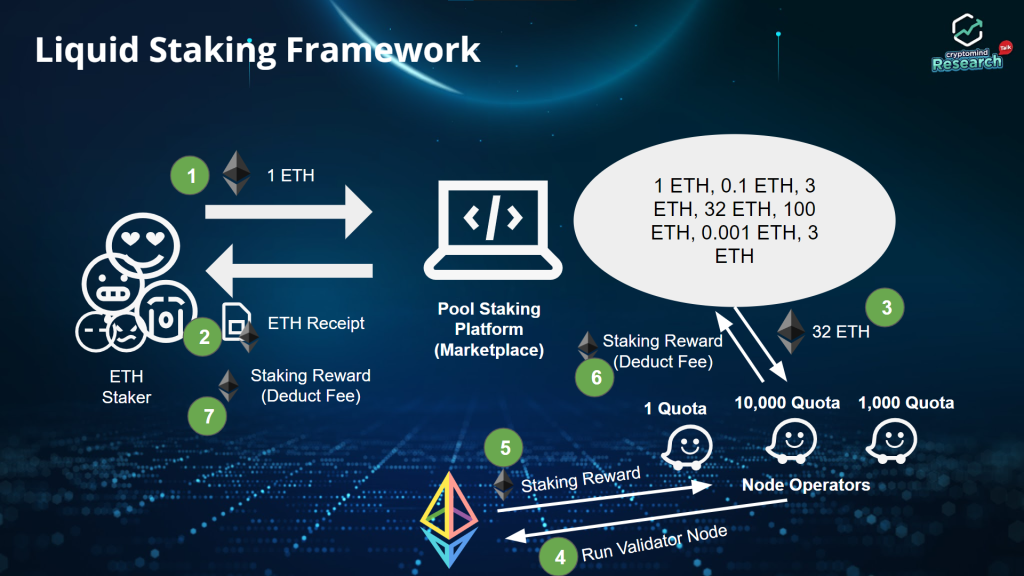

Liquid Staking จึงเกิดมาแก้ปัญหานี้ โดยหลักการจะมีลักษณะคล้ายการทำ “Pool Mining” ที่ Miner จะรวมกำลังประมวลผลกันขุดแล้วนำรายได้มาแบ่งกันในกลุ่ม ดังนั้นในทาง Pool Staking แล้วก็จะเป็นการนำ ETH มารวมกัน แล้วส่งให้ Node Operator ซึ่งมีความพร้อมในการเป็น Validator Node แต่ไม่มี ETH นำไปใช้ แล้วรายได้ก็แบ่งหารตามสัดส่วนเงินที่ลงทุนไป และการฝาก ETH ลงใน Pool จะได้รับ “Liquid Staking Derivative (LSD)” ซึ่งเป็นเหมือน “หลักฐานการฝาก” กลับมา ทำให้เราเอา LSD นี้ไปลงทุนต่อหรือขายให้ผู้ที่สนใจได้ ดังนั้นสภาพคล่องจึงแทบจะเหมือนเดิมและไม่จำเป็นต้องใช้ทั้ง 32 ETH ก็ได้

เมื่อเปรียบเทียบ Solo Validator กับการใช้ LSD นั้นเราจะเห็นข้อแตกต่างได้ดังนี้

| Solo Validator Node | Liquid Staking Derivative |

| รายได้ไม่สม่ำเสมอ | รายได้สม่ำเสมอ |

| ไม่มีการหักค่า Commission | แบ่ง 5% – 15% ของรายได้ให้ Node Operator |

| มีต้นทุนในการ Run Node | ไม่มีต้นทุนด้านการ Run Node |

| ใช้อย่างน้อย 32 ETH | ไม่มีขั้นต่ำในการฝาก ETH |

| ETH จะถูกลอคไว้จนกว่า Shanghai Upgrade | สามารถนำ LSD ไปขายในตลาดรอง |

| Leverage ไม่ได้ | นำ LSD ไปเพิ่มสภาพคล่องหรือปล่อยกู้ได้ |

| มีอิสระในการตั้ง Setting ต่างๆของ Node | Setting ของ Node เป็นไปตาม Node Operator |

| การสร้าง Node กระจุกตัวในกลุ่มคนที่มีมากกว่า 32 ETH | ทำให้มี Node สร้างขึ้นมาได้ง่ายขึ้นจากการรวมตัว |

| ความผิดพลาดขึ้นอยู่กับเราเท่านั้น | มีความเสี่ยงเรื่อง Smart Contract และ Counterparty เพิ่มขึ้นมา |

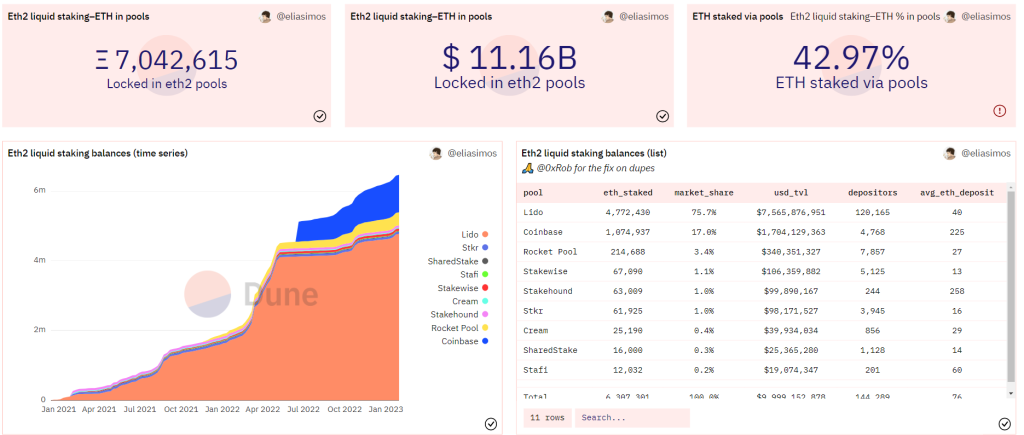

เราจะเห็นได้ว่าการเป็น Validator Node เองหรือการใช้ LSD จะมีข้อดีและข้อเสียที่แตกต่างกันไป ขึ้นอยู่กับว่านักลงทุนมีความพร้อมมากแค่ไหน โดย eliasimos ได้ทำสรุปเกี่ยวกับ LSD พบว่ามีจำนวนถึง 42.97% ที่เลือกใช้ LSD และมีแนวโน้มจะกินสัดส่วนมากขึ้นเรื่อยๆ

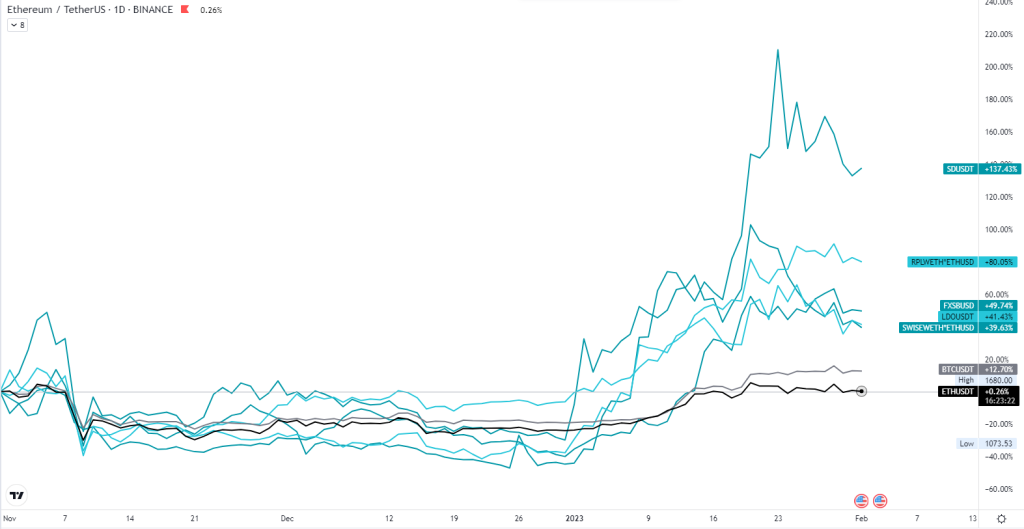

กระแส Liquid Staking ไม่ใช่กระแสที่จะมาเพียงชั่วคราวแล้วจะหายไป เราสังเกตเห็นว่าในช่วงเดือนมกราคม 2023 เป็นช่วงที่ตลาดเริ่มคลายความกังวลจากนโยบายการเงิน Fed ทำให้สินทรัพย์เสี่ยงทุกประเภทล้วนราคาขึ้นไม่เว้นแม้แต่ Cryptocurrency แต่สำหรับ Liquid Staking นั้นมีแรงหนุนจากปัจจัยหลายอย่างทำให้ราคา Outperform ETH และ BTC แทบทุกตัวโดยมีตั้งแต่เพิ่มขึ้นมากกว่า ETH 39% – 136% ในหัวข้อนี้เราจะมาอธิบายถึงเหตุการณ์ที่ทำให้เหรียญในกลุ่ม LSD ขึ้นมากกว่าค่าเฉลี่ย

เป็นอัปเกรดใหญ่อีกครั้งของ Ethereum โดยคาดว่าจะเกิดขึ้นในวันที่ 31 มีนาคม 2023 โดยครั้งนี้จะนำข้อเสนอ “EIP-4895: Beacon chain push withdrawals as operations” มาใช้ โดยใจความสำคัญคือการเปิด Function Withdrawal ETH ออกจาก Beacon Chain

ข้อเสนอนี้อาจทำให้หลายคนกลัวว่าจะมีแรงเทขาย ETH ออกมาจำนวนมากเพราะนักลงทุนไม่ได้ถอนเงินออกมากว่า 2 ปีแล้ว อย่างไรก็ตามทางเราคิดว่าผลกระทบจะไม่เยอะอย่างที่คิด เพราะการ Unstake Validator Node ทำได้ 1,350 Node (45,000 ETH) ต่อวันและการถอนเฉพาะ Reward ส่วนเกินจะทำได้แค่ 57,600 Node (115,200 ETH) ต่อวันเท่านั้น ทำให้เมื่อรวมทั้งสองส่วนแล้ว แรงขายไม่เยอะอย่างที่คิดอย่างที่หลายคนกลัวว่า 16m ETH ทั้งหมดจะถอนออกพร้อมกันได้ในทันที

สิ่งที่เราคาดหวังว่าจะเกิดขึ้นคือ

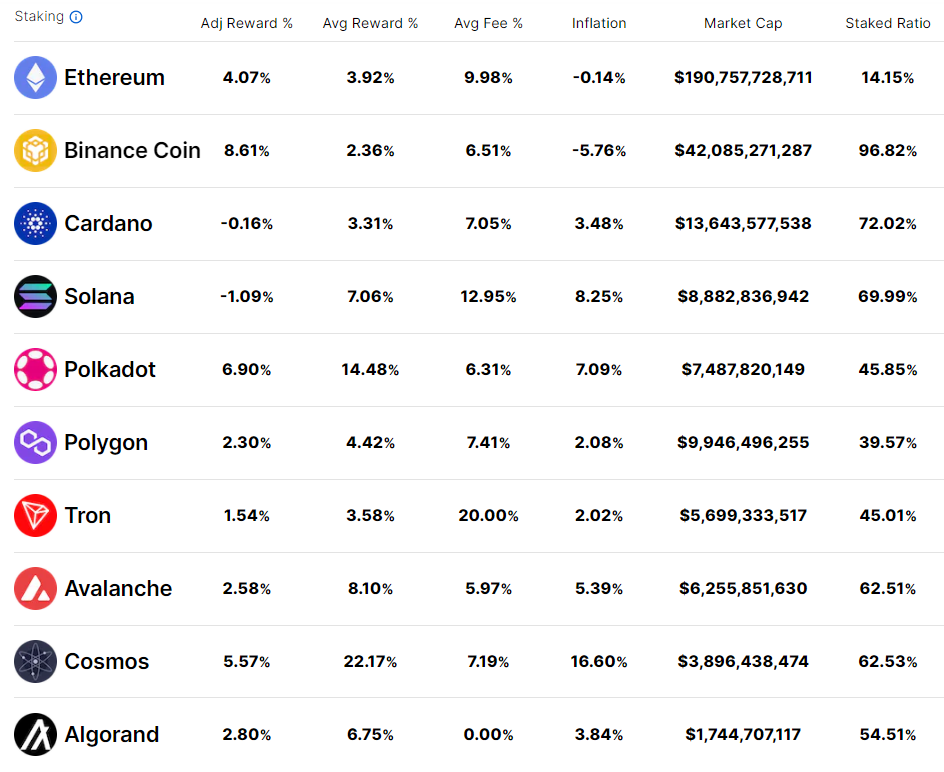

ข้อมูลจาก Milkroad ได้แสดงให้เห็นว่า Ethereum ยังมีสัดส่วนการ Stake ETH เป็น Validator Node เพียง 14.15% ของ ETH Supply สาเหตุอาจจะเป็นเพราะเป็นเชนเดียวที่การ Stake นั้นจะไม่สามารถถอนได้จนกว่า Shanghai Upgrade จะเสร็จสิ้น ดังนั้นแล้ว ในตอนที่การอัปเกรดมีทีท่าว่าจะผ่านไปได้อย่างแน่นอน เราคาดว่าตลาด Liquid Staking ของ Ethereum จะเติบโตได้มากกว่านี้อีกหลายเท่าอย่างแน่นอน

ข้อมูลเรื่องผลตอบแทนจากการใช้ ETH และ LSD ETH จาก Defillama ในการลงทุนในที่ต่างๆบน DeFi พบว่าการใช้ ETH หรือ WETH นั้นให้ผลตอบแทนที่ต่ำกว่าการใช้ LSD ETH ส่วนหนึ่งอาจจะมีความไม่มั่นใจจากการถอน ETH แต่เมื่อ Shanghai Upgrade เสร็จ เราคาดว่านักลงทุนจะมั่นใจและ Stake ETH เป็นกลุ่ม LSD ETH มากขึ้นซึ่งผลักดันให้ตลาดเติบโตได้อีกมาก

Liquid Staking จะเติบโตได้แค่ไหนก็ขึ้นอยู่กับ Blockchain ที่มันเติบโต เราเห็นพัฒนาการของ Ethereum ในช่วงนี้เป็นไปได้อย่างราบรื่นและก้าวกระโดดกว่าเชน Ethereum Killer เจ้าไหนๆ โดยอัปเกรดที่ถัดไปจาก Shanghai Upgrade นั้นก็คือ EIP-4844: Proto-Danksharding

“EIP-4844 : Proto-Danksharding” บ้างก็เรียกว่าเป็นการทำ Shard Blob Transactions เป็นข้อเสนอในการลดค่าธรรมเนียมแก๊สใน Layer 2 Rollup อย่าง Optimism และ Arbitrum ให้ถูกลงมาก (เดิมก็ถูกมากแล้ว) โดยหลักการคือข้อมูลที่ Layer 2 ม้วนรวมกัน (Rollup) เพื่อจับใส่เข้าไปใน Mainnet นั้นเป็นการบันทึกแบบปกติ ทำให้เจอค่าแก๊สของ Ethereum ที่สูงอยู่ดี วิธีการปกตินี้เรียกว่าการบันทึกแบบ “Calldata” จึงมีการเสนอการบันทึกแบบใหม่ที่เรียกว่า “Binary Large Object (Blob)” สิ่งที่แตกต่างจาก Calldata คือข้อมูลจะขนาดเท่าไหร่ก็ได้ และตอนบันทึกลง Blockchain นั้นจะเก็บในรูปที่มีเพียงคน Run Node เท่านั้นที่โหลดมาอ่านได้ ทำให้ระบบไม่ได้ใช้พลังงานในการคำนวณส่วนนี้ จึงลดค่าธรรมเนียมในส่วนที่ต้องบันทึกลง Mainnet ได้ และถ้าอยากตรวจสอบย้อนหลังก็สามารถโหลดมาทีหลังได้ โดยคาดว่าอัปเกรดนี้จะเริ่มใช้ได้ในช่วงครึ่งปีหลังของ 2023

นอกจากนี้ยังมีอัปเกรดอีกมากมายที่ Vitalik Buterin Co-Founder ของ Ethereum Foundation ได้ร่างแบบไว้ มีทั้งการเพิ่มเรื่อง Censorship–Resistance อย่าง The Scourge เข้าไปอีกด้วย ทำให้มั่นใจได้ว่า Ethereum จะเป็นเชนหลักที่มีอนาคตเติบโตได้ไกลอย่างแน่นอน ดังนั้น Liquid Staking ที่เป็นส่วนช่วยให้เกิด Validator Node ใหม่ๆมากขึ้นจะเติบโตมากกว่านี้เพื่อรองรับมูลค่า DApps ต่างๆที่จะสร้างขึ้นบนนี้

นอกจาก Ethereum ที่เป็น Base Layer ทางฝั่งของ Layer 2 ซึ่งสร้างบน Ethereum นั้นก็จะมีการเติบโตสูงอย่างมากและเริ่มมีพัฒนาการที่ปิดจุดอ่อน Ethereum ได้แล้วจริงๆ สังเกตได้จาก TVL ที่เติบโตอย่างก้าวกระโดดในปี 2022 ที่ผ่านมา จาก Optimism และ Arbitrum ซึ่งเป็นกลุ่ม Optimismtic Rollups

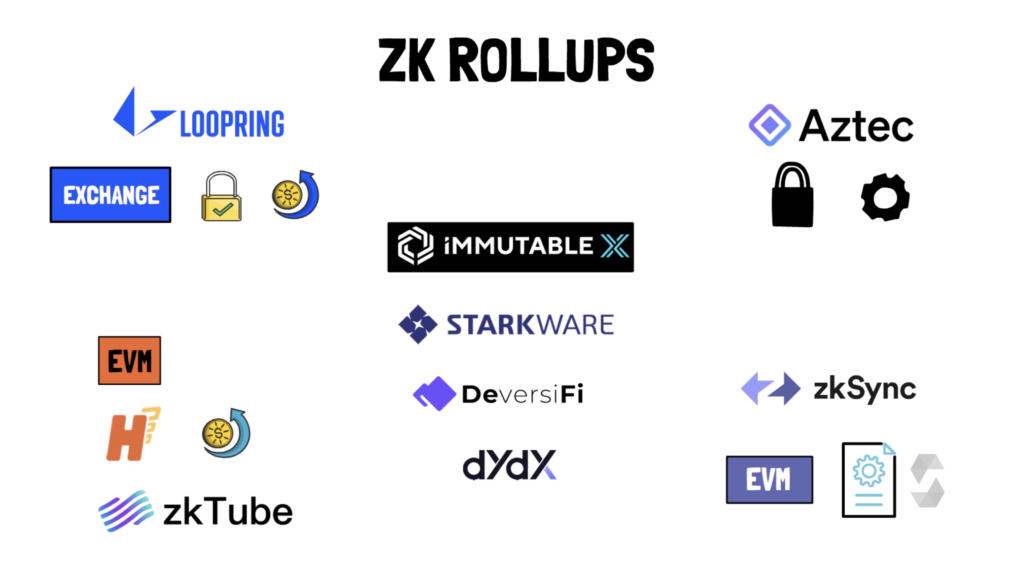

ในปี 2023 นี้จะเป็นปีแห่ง Zero-Knowledge Rollup (ZK-rollups) ที่จะเริ่มมีการใช้งานจริงแล้ว ทั้งมีแบบผ่าน Testnet และแบบที่เตรียมเปิดตัว เรื่องนี้จึงเป็นอีกส่วนส่งเสริมที่ทำให้ Ethereum Ecosystem มีการใช้งานมากขึ้น ซึ่งจะส่งผลทางตรงให้มีการใช้ Liquid Staking มากขึ้นด้วยนั่นเอง

โดยสรุปแล้ว ปัจจัยเชิงบวกหลายอย่างที่จะเกิดขึ้นในปีนี้ทำให้ราคาเหรียญของกลุ่ม Liquid Staking เติบโตขึ้นนำตลาด แต่อย่างไรก็ตาม ราคาเหรียญที่ขึ้นนั้นอาจมาจาก Narrative เป็นส่วนใหญ่โดยที่ไม่ได้เกี่ยวข้องกับพื้นฐานโดยตรง ดังนั้น หวัข้อถัดไปเราจะรีวิวแพลตฟอร์ม Liquid Staking ที่น่าสนใจเพื่อให้ทราบถึงพื้นฐานของเหรียญเหล่านั้น

มูลค่า ETH ที่ Stake อยู่ในกลุ่ม Liquid Staking นั้นมีอยู่ประมาณ $12.38b หรือ 44% ของ ETH ที่เป็น Validator Node ทั้งหมด มี Lido กินส่วนแบ่งไปถึง 74.7% รองลงมา 16.83% เป็นของ Coinbase นอกจากนั้นมีส่วนแบ่งไม่ถึง 5% แต่ก็ใช่ว่าจะไม่น่าสนใจเพราะ Frax Finance เริ่มต้นจากไม่มีอะไรแต่เพียงเวลาไม่ถึง 3 เดือนกลับกินส่วนแบ่งตลาดได้ถึง 1.28% และ Rocket Pool กับ Stader ก็มีแผนการในอนาคตที่น่าสนใจ ดังนี้หัวข้อนี้เราจะรีวิว Liquid Staking Platform ที่น่าสนใจและมีศักยภาพเติบโตในอนาคตทั้ง 5 ตัวคือ Lido, Rocket Pool, Frax Finance, Stader และ Stakewise

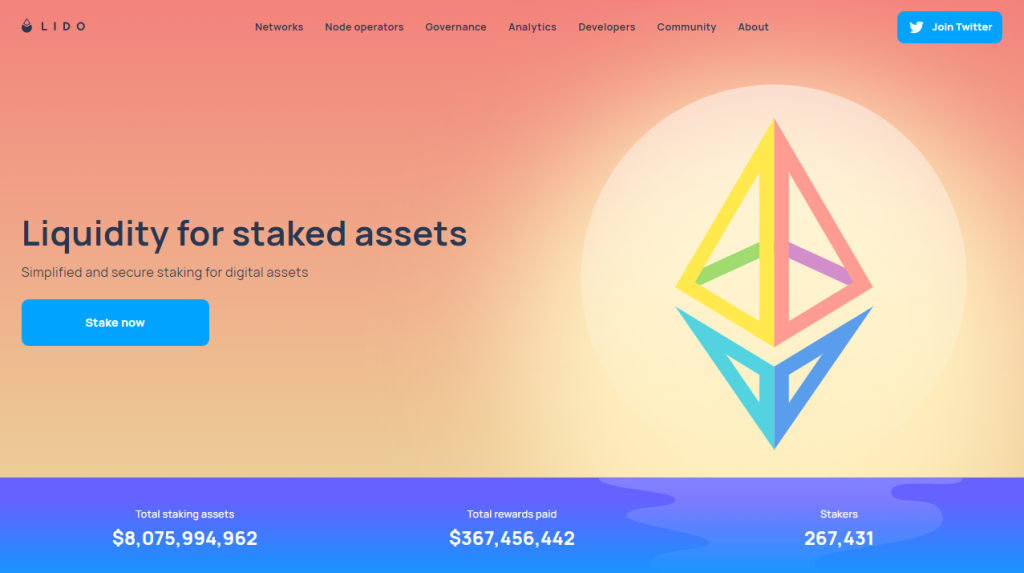

Lido เป็น Liquid Staking Platform ตัวแรกและมี TVL ประมาณ $8b สูงที่สุดในหมวด DeFi รองรับทั้งหมด 5 เชนด้วยกันคือ Ethereum, Polygon, Solana, Polkadot และ Kusama แต่จะเน้นไปที่ Ethereum มากที่สุด

นักลงทุนที่ฝาก ETH เข้าไปใน Lido จะได้รับ stETH เป็น LSD กลับมาในอัตรา 1:1 (หรือซื้อในตลาดหากได้เรทที่ดีกว่า) ส่วนผลตอบแทน Staking Reward ในรูป stETH นั้นจะส่งตรงมาให้ใน Wallet ของคนที่ถือ stETH ไว้ในกระเป๋าทุกวัน เวลา 19:22

ในส่วนของ Node Operator ที่นำ ETH ของนักลงทุนไปเปิดเป็น Validator Node นั้น จะต้องผ่านการตรวจสอบของ Lido ก่อน ซึ่งมีโควตาที่เปิดได้ (Total) Node ที่ใช้ไปแล้ว (Used) แล้ว Node ที่หยุดทำงาน (Stopped) สามารถตรวจสอบได้ผ่าน Link นี้

ค่าธรรมเนียม: 10% จาก Reward โดยแบ่ง 5% ไปให้ Node Operator และ 5% เข้า Treasury ของ Lido

stETH มี Market Cap $5.7b มีการใช้งานหลักอยู่บน Ethereum และมีบางส่วนเริ่มใช้บน Optimism และ Arbitrum แล้ว โดยการใช้งานสามารถนำไปเพิ่มสภาพคล่องกับคู่เหรียญอื่นได้ โดยนักลงทุนสามารถนำ stETH ไป Wrap เป็น wstETH เพื่อสะสมมูลค่าจาก Staking Reward ได้

ปัญหาสำคัญที่ LSD ทุกตัวต้องเจอคือการต้องสร้างสภาพคล่องให้เยอะเพียงพอในการแลกเปลี่ยน stETH กลับมาเป็น ETH จากอดีตที่ผ่านมา stETH มีการหลุด Peg เนื่องจากมีแรงเทขายอย่างหนัก เช่น กลุ่ม CeFi อย่าง 3AC, Celsius, BlockFi และ Alameda Research ที่ขายเหรียญเพื่อนำไปปิดหนี้ที่กู้ตาม Lending Protocol และเหตุการณ์เลื่อน The Merge ก็ส่งผลให้ราคาเหรียญหลุด Peg ได้เช่นกัน ซึ่งนี่เป็นข้อดีของการใช้ Liquid Staking เพราะนักลงทุนสามารถถอนการลงทุนได้ในเรทตลาด ต่างจากคนที่เป็น Validator Node โดยตรงที่ไม่สามารถถอน ETH ออกมาได้

โดยรวมแล้วยิ่ง stETH มีสภาพคล่องเยอะมากเท่าไหร่ ก็จะรองรับการเทขายได้ดีเท่านั้น ซึ่ง stETH มีสภาพคล่องสูงที่สุด นักลงทุนเลยนิยมใช้มากขึ้นเช่นกัน

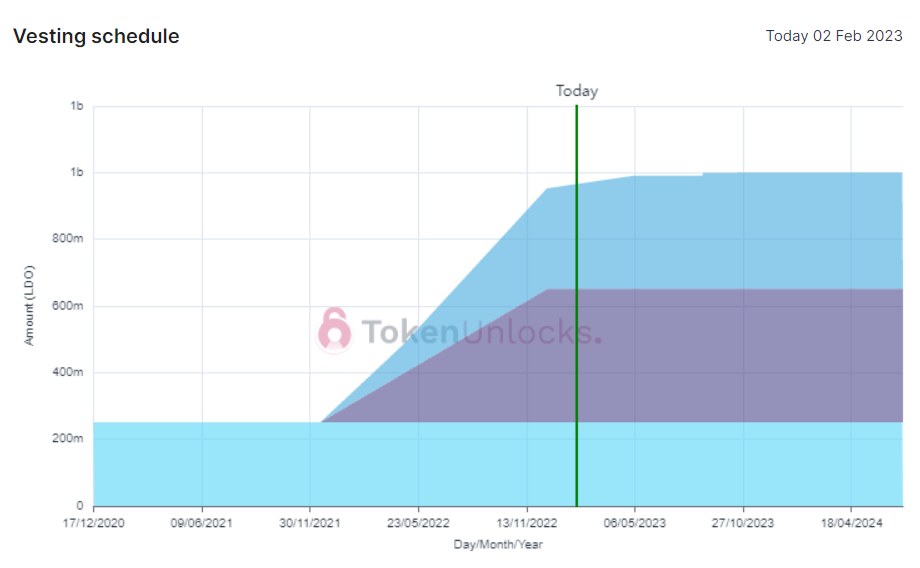

ปัจจุบัน LDO มี Circulating Supply 838,323,926 LDO จากทั้งหมด 1,000,000,000 LDO โดยมีการทยอยปลดเหรียญวันละ 272,300 LDO ($634,458) ให้กับนักลงทุนช่วงแรกและจะมีการปลดก้อนใหญ่ใน 26 สิงหาคม 2023 จำนวน 8,500,000 LDO ($19,805,000) หลังจากนั้นจะมีการทยอยปลดจนครบทั้งหมดในวันที่ 9 เมษายน 2024 Dilution Effect ของเหรียญนี้จึงมีค่อนข้างน้อย ทำให้การถือระยะยาวไม่เสียเปรียบมาก

ด้วยความที่รายได้ 5% เข้าไปที่ Treasury แต่ไม่ได้เข้าไปให้คนที่ถือเหรียญ ดังนั้น “ผลการดำเนินงานของ Lido ไม่มีผลโดยตรงให้เหรียญ LDO มูลค่าขึ้น” อย่างไรก็ผลทางอ้อมที่ทำให้ LDO อาจมาจากการได้สิทธิ์โหวตทิศทางของ Lido จากการใช้ LDO Governance Token ซึ่งอาจเสนอให้ใช้เงินใน Treasury Buyback & Burn LDO หรือแจกรายได้ให้คนที่ Stake LDO ได้ หรือการทำ CDP แบบ MakerDAO ในอนาคตก็เป็นไปได้เช่นกัน ดังนั้นการได้ถือเหรียญที่เป็นผู้นำของ Sector นี้จึงมี Upside ที่ซ่อนอยู่ได้เช่นกัน

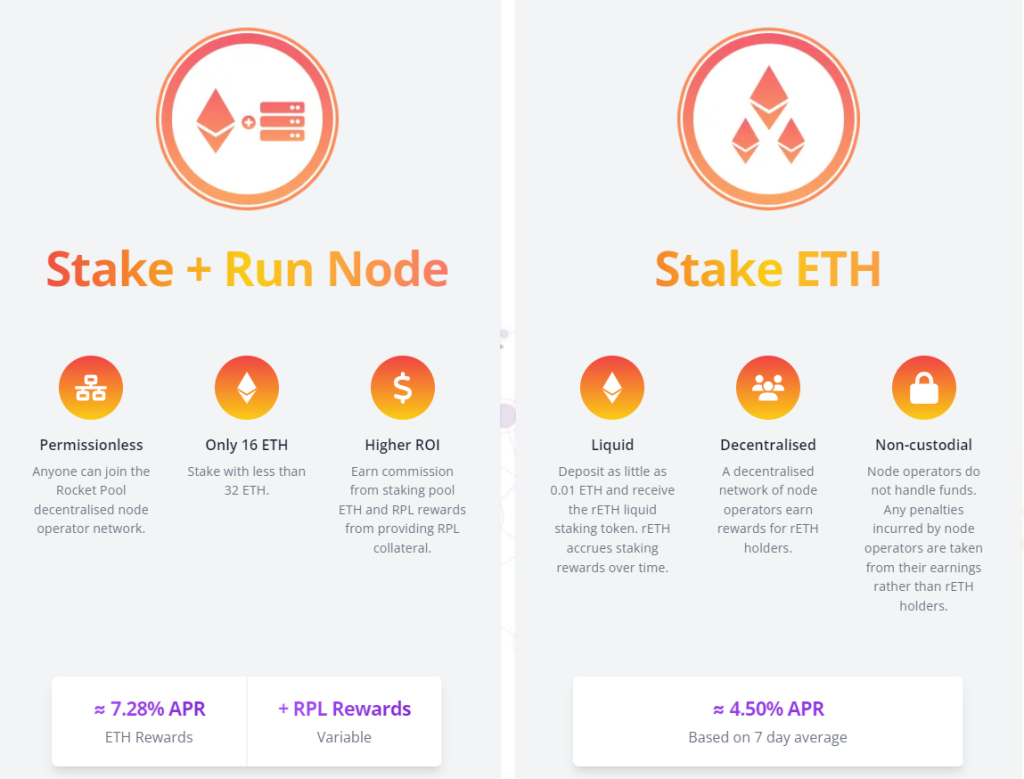

Rocket Pool มี TVL $978m อยู่บน Ethereum เชนเดียวเท่านั้น แพลตฟอร์มนี้มีความพิเศษที่แตกต่างจาก Lido คือ “เราสามารถเลือกเป็น Node Operator ที่เรียกว่า Mini Pool หรือฝั่ง ETH Staking แบบเดียวกับ Lido ก็ได้” โดยท่านี้ยังไม่มีคู่แข่งเจ้าไหนทำ นอกจากนี้การสร้าง Use Case ของ RPL ก็เป็นอีกหนึ่งโมเดลที่น่าสนใจมาก จึงไม่แปลกใจเลยว่า Rocket Pool จะเริ่มกิน Market Share ได้อย่างรวดเร็ว

Mini Pool: เป็นการ Run Validator Node ด้วยตัวเอง แต่ยืม 16 ETH มาจากคนที่ Stake ETH ทำให้เราจะออกเพียงแค่ 16 ETH และใช้ RPL มูลค่า 10% ของ ETH ที่เราออก (1.6 ETH) ก็สามารถเป็น Validator Node ได้แล้ว ซึ่งการยืมมานั้นนอกจากจะไม่มีต้นทุน ยังสามารถเก็บค่าธรรมเนียม 15% จาก Staking Reward ได้อีกเช่นกัน ดังนั้นเราจึงเห็น APR ของการเป็น Mini Pool สูงกว่าการ Stake ETH ทั่วไป และ RPL ที่วางค้ำประกันนั้นก็ยังมีผลตอบแทนให้ด้วย ดังนั้น Mini Pool จึงช่วยปลดลอคให้การสร้าง Validator Node นั้นทำได้ง่ายขึ้น หรือใครที่ต้องการแบ่งเป็น 2 Node เพื่อเพิ่มโอกาสได้รับเลือกก็เป็นอีกทางหนึ่งที่น่าสนใจเช่นกัน

rETH เป็น LSD ของ Rocket Pool โดยเหรียญนี้เป็น Yield-Bearing Token แบบเดียวกับ wstETH ของ Lido ที่รายได้จาก Staking Reward จะสะสมเข้าไปในเหรียญ ทำให้มูลค่าของ rETH เมื่อเทียบกับ ETH แล้วจะมีค่ามากขึ้นเรื่อยๆ

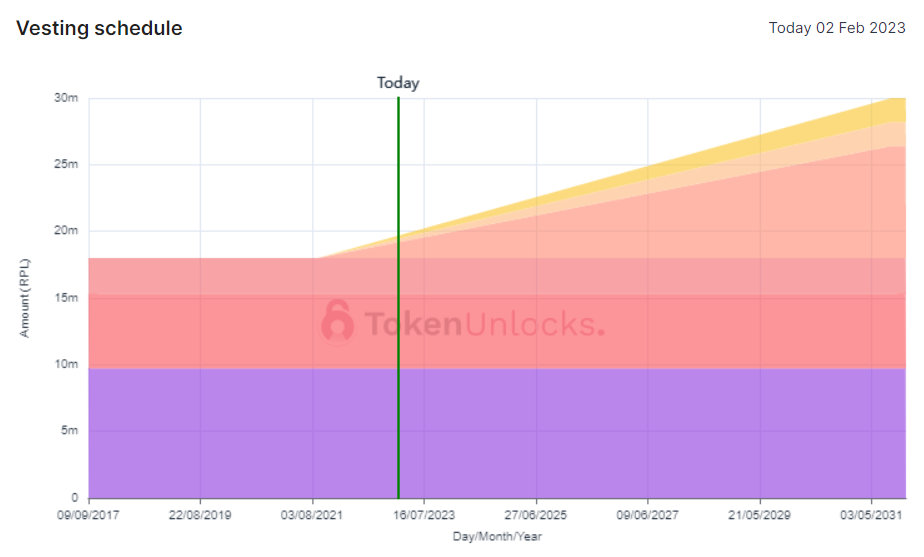

RPL มี Circulating Supply 19,113,413 RPL จากทั้งหมด 30,000,000 RPL ยังเหลืออีก 34% ที่ทยอยปลดวันละ 3,286 RPL ($135,312) ทุกวันจนถึงวันที่ 9 ธันวาคม 2031 คิดเป็นการเฟ้อประมาณ 5% ต่อปี โดยแบ่ง 3.5% ให้ Node Operator, 0.75% ให้ Treasury และ 0.75% ให้ Oracle DAO ดังนั้นจึงไม่ต้องกังวลเรื่องนักลงทุนรายใหญ่ถอนทุนเพราะได้ครบไปเรียบร้อยแล้ว แต่จะต้องระวังการ Take Profit จาก Node Operator ที่ได้ RPL ทุกวันแทน

โดยสรุปแล้ว Rocket Pool เป็นแพลตฟอร์มที่แก้ปัญหาได้ตรงจุดที่ Node Operator อยากกระจายจำนวน Node เพื่อเพิ่มโอกาสในการสุ่มโดน และยังออกแบบ RPL Tokenomics ให้จำเป็นต้องใช้ RPL อยู่เสมอด้วย ในเดือนมีนาคม 2023 Rocket Pool มีแผนจะลดขั้นต่ำเป็น 8 ETH (และใช้ RPL 30% ของ ETH) ซึ่งสอดคล้องกับ Shanghai Upgrade ที่จะมีการ Unstake Validator Node พอดี และปลายปีจะลดเหลือ 4 ETH (และใช้ RPL 70% ของ ETH) ทำให้แม้ว่า RPL จะไม่มีรายได้เข้าเหรียญ แต่ก็จะมีแรงซื้อเหรียญมากขึ้นตราบเท่าที่มีคนต้องการสร้าง Validator Node เพิ่มขึ้น ดังนั้น RPL จึงเป็นอีกหนึ่งเหรียญที่พื้นฐานดีและมี Roadmap ที่น่าสนใจ

Frax Finance ในตอนเริ่มต้นนั้นเป็นแพลตฟอร์มที่ทำ Fractional Algorithmic Stablecoin ชื่อ Frax โดยมูลค่าจะมาจาก USDC และ FXS Governance Token ตาม Collateral Ratio ที่เหมาะสมกับตลาดในตอนนั้น อย่างไรก็ตามแพลตฟอร์มนี้ยังขยายไปทำในเรื่องอื่นอีก คือ

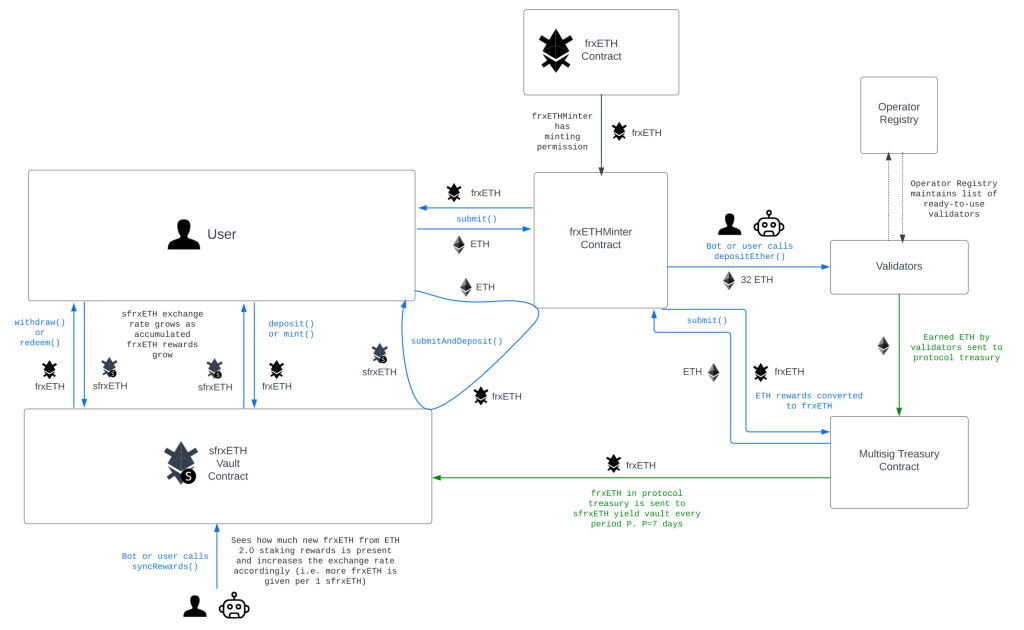

และล่าสุด Frax Finance ก็ได้เปิดตัว FrxETH ซึ่งเป็น LSD ในช่วงเดือนตุลาคม 2022 ที่ผ่านมา กระแสตอบรับก็ดีมาเช่นกัน โดยมีลักษณะการทำงานและ Use Case ที่ไม่เหมือนใคร

โดยการสร้าง frxETH นั้นจะใช้ ETH แลกในเรท 1:1 เหมือนกับ stETH ของ Lido แต่ Staking Reward นั้นจะยังไม่ได้จนกว่าจะนำ frxETH ไป Stake ต่อจนได้รับ sfrxETH ซึ่งขณะนี้มีคน Stake เอา APR 7.61% เพียง 49.3% ของ frxETH เท่านั้น สาเหตุที่นักลงทุนไม่ยอม Stake นั้นเพราะ Frax Finance เสนอทางเลือกอื่นๆให้นักลงทุน โดยสามารถนำ frxETH ไปลงทุนตาม Curve และ Convex ได้ ซึ่งผลตอบแทนประมาณ 6.7% – 9.5% ต่อปีซึ่งสูสีมาก ทางเลือกในการใช้งานของ frxETH จึงทำให้รายได้จาก Staking Reward มีคนแชร์น้อยลง APR จึงสูงกว่าปกติที่ Lido หรือ Rocket Pool ทำได้อย่างมากโดยที่ความเสี่ยงไม่ต่างกัน frxETH จึงได้รับความนิยมสูงมากในขณะที่เขียนนี้

FXS มี Circulating Supply ที่ 73,280,455 FXS จากทั้งหมด 99,822,984 โดยยังเหลืออีกประมาณ 26% ที่ทยอยปลดเข้ามาในตลาดเรื่อยๆทุกวัน ดังนั้นการถือ FXS ในระยะยาวจึงมี Dilution Effect ที่ต้องระวัง แต่ Use Case ของ FXS ก็น่าสนใจมากเช่นกัน เพราะเป็นเหรียญเดียวที่มีรายได้เข้าไปให้คนที่ Lock FXS (เป็น veFXS) โดยทีมงานขอสรุปข้อดีของ veFXS ได้ดังนี้

โดยสรุปแล้ว frxETH เป็น LSD ตัวหนึ่งที่มีการใช้งานที่หลากหลายมากโดยสามารถเลือกได้ทั้งการเพิ่มสภาพคล่อง การถือไว้ในกระเป๋า รวมถึงการปล่อยกู้ ทำให้มีคนยอมทิ้งรายได้จาก Staking Reward เพื่อไปใช้ทำอย่างอื่นที่ได้รับผลตอบแทนสูง รายได้จาก Staking Reward จึงไปตกอยู่กับคนจำนวนน้อย และ FXS ที่มีรายได้เข้าเหรียญแจากหลายๆทางก็ส่งผลบวกต่อราคาเหรียญถึงแม้ว่าจะต้องหักลบกับ Dilution Effect ที่ยังมีอยู่ในตอนนี้ก็ตาม

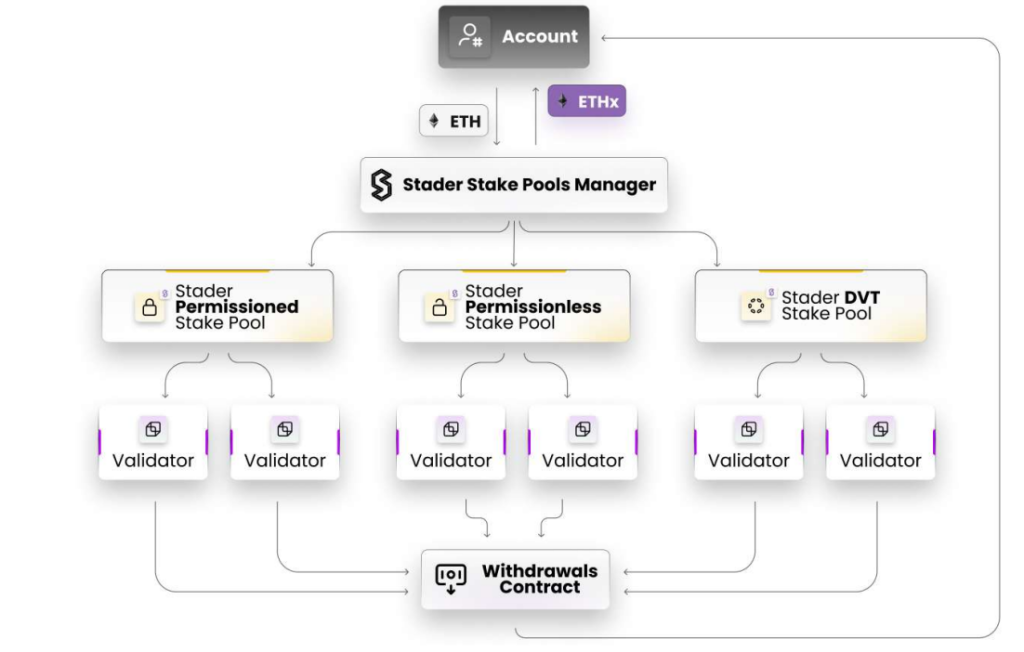

Stader เป็น Liquid Staking ที่เติบโตใน Terra แต่เมื่อล่มสลายไปจึงเริ่มขยายไปยัง 6 เชนที่ใช้ Proof of Stake เช่น Hedera, Polygon, Fantom, BSC, Near และ Terra 2.0 โดยปัจจุบันมี TVL $172.72m แม้ว่าจะยังดูน้อยกว่า Liquid Staking เจ้าอื่นๆ แต่แผนในอนาคตของ Stader นั้นจะเปิดตัวบน Ethereum โดยสิ่งที่พิเศษกว่า Liquid Staking ทั่วไปคือการให้คนทั่วไปสามารถเป็น Node Operator ได้โดยใช้เพียงแค่ 4 ETH เท่านั้นและยังมีแผนการใช้ Disctributed Validator Technology (DVT) ที่เป็น Roadmap หนึ่งของการพัฒนาในหมวด The Merge อีกด้วย Stader โดยรายละเอียดมีดังนี้

นักลงทุนที่ต้องการฝาก ETH ใน Stader สามารถฝากได้โดยที่ไม่มีขั้นต่ำแบบเดียวกับ Lido หรือ Frax Finance สิ่งที่ทำให้ Stader โดดเด่นคือการเป็น Node Operator ที่สามารถทำได้ 3 รูปแบบคือ

Node Operator ในกลุ่มนี้จะยังโดนหัก 5% จาก Staking Reward และ ETH Staker จะโดนหัก 10% เพื่อเข้า Treasury ของ Stader

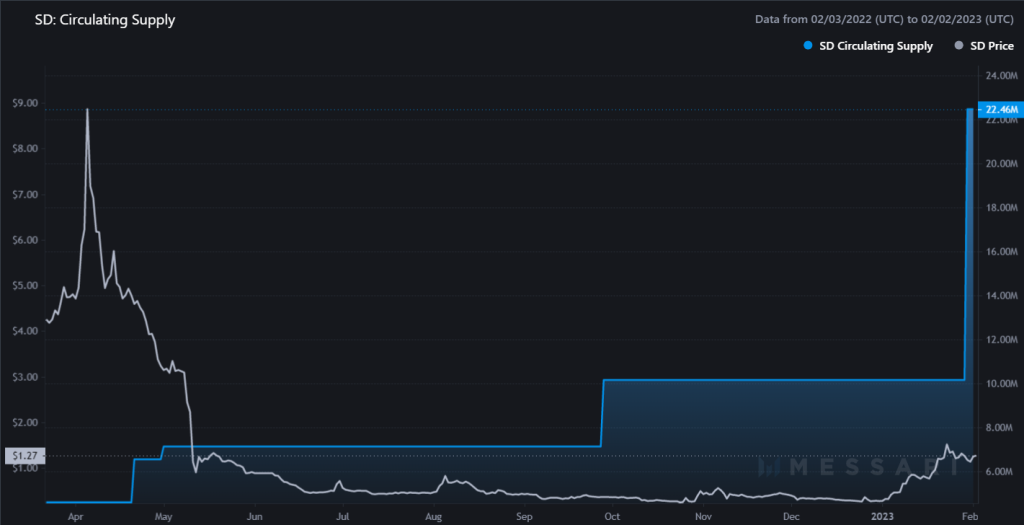

SD มี Circulating Supply 22,461,914 SD จากทั้งหมด 150,000,000 SD ดังนั้นการที่มี SD ปลดออกมาเพียง 14.97% เท่านั้นจึงสามารถมองได้ 2 ทางคือ 1) จะมีการดันราคาเหรียญให้สูงจากนักลงทุนเพื่อที่ตอนขายจะได้ราคาดี โดยสถานการณ์นี้สามารถทำได้หากตลาดเป็นใจและมี Narrative ส่งเสริม 2) มีแรงเทขายทุกวันจากนักลงทุนเพื่อถอนทุนคืนในโปรเจกต์ที่ใกล้ตายแล้ว สำหรับ Stader ทีมงานคิดว่า SD จะมีการดันราคาแบบข้อ 1 มากกว่าเพราะโปรเจกต์ยังมีการพัฒนาอยู่ตลอด และส่วนของนักลงทุนที่ติดลอคนั้นมีอยู่สูงมาก จึงไม่คิดว่าจะทยอยเทขายจำนวนมากในช่วงนี้

ในเดือนตุลาคม 2021 Stader ได้รับระดมทุนจำนวน $4m จาก Pantera Capital และมีการเปิดขาย SD ใน Coinlist ในเดือนมกราคม 2022 ที่ราคา $4.5 ต่อเหรียญลอค 40 วันก่อนปลด 20% ทุกเดือน (ปลดหมดแล้ว) และขายที่ราคา $4.5 ต่อเหรียญ ลอค 3 เดือนก่อนปลด 20% ทุก 2 เดือน ซึ่งกลุ่มนี้จะเริ่มปลดออกทั้งหมดภายในเดือนกุมภาพันธ์ 2023 นี้ การดันราคาเหรียญในช่วงนี้จากประมาณ $0.4 เป็น $1.21 ในระยะเวลาเพียงหนึ่งเดือน เพื่อขายในราคาที่ใกล้เคียงต้นทุนหรือมากกว่าจึงมีความเป็นไปได้สูง

โดยสรุปแล้ว Stader เป็น Liquid Staking ที่น่าสนใจมากอีกตัวหนึ่งจากจุดเด่นในการใช้เพียง 4 ETH เท่านั้น และ DVT ในอนาคต ในตอนนี้ที่ Stader ยังไม่ได้เปิดใช้งานจริง แต่ Whitepaper ที่ออกมาทำให้หลายคน Bullish ในโปรเจกต์นี้จนราคา SD ขึ้นไปสูงมากโดยที่ยังไม่ได้ใช้งานจริง ดังนั้นการลงทุนใน SD จึงต้องระวังเพราะมีความเสี่ยงจากการไม่ทำตาม Roadmap และเทขายจากแรง FOMO สูง

Stakewise มี TVL $146.27m โดยสร้างอยู่บน 2 เชน คือ Ethereum และ Gnosis แต่เน้น Ethereum เป็นหลัก หลักการทำงานของ Stakewise จะต่างจาก Lido บางส่วนคือ การ Stake ETH จะได้รับ sETH2 ในอัตรา 1:1 ส่วน Staking Reward จะได้รับมาในรูปของ rETH2 ซึ่งนำไป Restake เป็น sETH2 หรือว่านำไปเพิ่มสภาพคล่องให้คู่เหรียญ rETH2-sETH2 ได้ผลตอบแทน 12.9% ต่อปีเพิ่มขึ้นได้อีกด้วย

หนึ่งใน Catalyst ที่ Stakewise มีเหนือคู่แข่งเจ้าอื่นคือการ Partnership กับนักลงทุนสถาบัน ยกตัวอย่างเช่น Blockdaemon เป็น Node Operator ที่มีความเข้มงวดในเรื่องความปลอดภัยที่ผ่านเกณฑ์การลงทุนของสถาบันการเงิน, B2C2 เป็นบริษัทที่ให้สภาพคล่องแก่ตลาดที่ใหญ่มากแห่งหนึ่งในโลก และ Portara ที่อำนวยความสะดวกเรื่อง LSD ให้กับนักลงทุนสถาบันด้วยการทำ KYC/AML เรียบร้อย

อย่างไรก็ตาม SWISE เป็น Governance Token ของ Stakewise ที่มี Circulating Supply 197,349,164 SWISE จากทั้งหมด 1,000,000,000 SWISE หรือคิดเป็น 19.7% เท่านั้น Dilution Effect จึงมีค่อนข้างสูงโดยที่การปลดลอคนั้นจะทยอยออกมาเรื่อยๆให้ทั้งนักลงทุนรอบแรก, ผู้ก่อตั้ง, Fundraising และ Reward ให้ Community ซึ่งมีหลายกลุ่มจนการดันราคาจากฝ่ายใดฝ่ายหนึ่งอาจจะสร้างประโยชน์ให้ฝ่ายอื่นเทเหรียญได้ง่ายขึ้น ดังนั้นแนวคิดในเรื่องการดันราคาเพื่อจะขายในจุดที่ดีกว่าจึงต้องระวังเป็นพิเศษ

สรุป

Liquid Staking เป็นหนึ่ง Narrative ที่ถูกเก็งกำไรสูงมากในช่วงก่อนเกิด Shanghai Upgrade โดยสังเกตได้จากราคาเหรียญที่พึ่งสูงขึ้นมากจากหลายแพลตฟอร์มโดยมีทั้งปัจจัยพื้นฐานรองรับ หรือการ FOMO ตามกันมา โดยที่เหรียญนั้นแทบจะไม่มีความเกี่ยวข้องกับการเติบโตในกลุ่มนี้ อย่างไรก็ตาม Narrative ในการลงทุนเป็นสิ่งสำคัญที่ช่วยผลักดันราคา Cryptocurrency ในช่วงที่ผ่านมาให้ขึ้นโดยที่หลายคนยังไม่ทราบถึงที่มาที่ไป ดังนั้นการลงทุนเกาะกระแสในช่วงนี้โดยเลือกซื้อเหรียญตัวที่พื้นฐานดีจริงและมีอนาคตที่เติบโตได้มากจะทำให้เป็นผู้ชนะในระยะยาว