คำเตือนความเสี่ยง : คริปโทเคอร์เรนซี่มีความเสี่ยงสูง และโทเคนดิจิทัลมีความเสี่ยงสูง ท่านอาจสูญเสียเงินลงทุนได้ทั้งจำนวน โปรดศึกษาและลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ ผลตอบแทนของสินทรัพย์ดิจิทัลในอดีต มิได้เป็นสิ่งยืนยันถึงผลตอบแทนของสินทรัพย์ดิจิทัลในอนาคต

ภายหลังกระแสของ Optimism ในช่วงก่อนหน้านี้ที่ได้มีการแจก Airdrop ให้กับผู้ใช้งานไปจำนวนหนึ่ง ทำให้ Scaling Solution (Layer 2) ของ Ethereum นั้นเป็นที่จับตามองและเป็นที่สนใจของชาวคริปโทมากที่สุดเรื่องหนึ่งท่ามกลางตลาดหมีในช่วง 3-4 เดือนที่ผ่านมา

และด้วยกระแสของ Layer 2 นี้ก็ทำให้ Arbitrum ซึ่งเป็นอีกหนึ่ง Layer 2 ที่เป็นแบบ Optimistic Rollup เหมือนกับ Optimism ได้รับความสนใจมากขึ้น พร้อมกับการที่ Arbitrum ได้จัดกิจกรรม Arbitrum Odyssey ร่วมกับ Project Galaxy ที่จะมีการแจก Airdrop เป็น NFT ให้กับผู้ที่เข้ามาทำกิจกรรมโดยการเข้าไปใช้งาน DApps ต่าง ๆ บน Arbitrum ซึ่งหลายคนก็ได้คาดการณ์ว่า Campaign นี้อาจเป็นส่วนหนึ่งในการแจก Airdrop ที่เป็น Token ของ Arbitrum ในอนาคต ด้วยเหตุนี้ก็ยิ่งทำให้ Arbitrum เป็นที่สนใจมากขึ้นกว่าเดิมอย่างมาก

แต่แล้วกิจกรรม Arbitrum Odyssey ก็ถูกหยุดลงในช่วงต้นเดือนกรกฎาคม เนื่องจากหลังเปิดให้ทำกิจกรรมในสัปดาห์แรกก็เกิดเหตุการณ์ที่ Arbitrum เจอธุรกรรมจำนวนมากจนค่าธรรมเนียม (Gas) ในการ Swap บน Arbitrum นั้นสูงกว่าการ Swap บน Ethereum (Layer 1) ทั้ง ๆ ที่ไม่ควรจะเกิดเหตุการณ์แบบนี้ขึ้น โดยทาง Arbitrum ก็มีแผนว่าจะดำเนินกิจกรรมนี้ต่อภายหลังการอัพเกรดเป็น Arbitrum Nitro ที่ซึ่งจะแก้ปัญหาเรื่องค่า Gas ดังกล่าวได้

ระหว่างที่กิจกรรมถูกหยุด หลาย ๆ คนก็ได้เข้ามาทำความรู้จักกับ GMX ในช่วงนั้น เนื่องจาก GMX เป็นจุดหมายต่อไปในสัปดาห์ที่ 2 ของกิจกรรม Arbitrum Odyssey และหลายคนก็ได้ค้นพบว่า GMX มีการออกแบบหลาย ๆ อย่างได้น่าสนใจโดยเฉพาะ Tokenomics จนเป็นที่พูดถึงกันอย่างแพร่หลายในช่วง 2-3 เดือนที่ผ่านมา ทำให้เกิดกระแสคำว่า Real Yield ขึ้นในเหล่า Crypto Twitter

สาเหตุนั้นก็เพราะ GMX สามารถเก็บค่าธรรมเนียมจนสร้างรายได้ให้กับแพลตฟอร์มได้สูงถึงประมาณ 200,000 – 400,000 ดอลลาร์สหรัฐต่อวัน ซึ่งนับเป็นลำดับต้นๆ ของโลกคริปโทฯ ที่สามารถเก็บค่าธรรมเนียมได้มากที่สุดโดยหากอ้างอิงจาก cryptofee.info ก็เป็นรองแค่ Ethereum, Uniswap, BNB Smart Chain และ AAVE เท่านั้น

และที่สำคัญคือค่าธรรมเนียมดังกล่าวทั้งหมดนั้นจะถูกแจกจ่ายให้กับผู้ที่เข้ามามีส่วนร่วมกับแพลตฟอร์มซึ่งก็รวมถึงผู้ที่ถือ GMX ที่เป็นเหรียญของแพลตฟอร์มด้วย และด้วยการออกแบบ Tokenomics ที่น่าสนใจ ทำให้ Governance/Utility Token ของแพลตฟอร์ม GMX นี้สามารถคงระดับราคาไว้ได้โดยไม่ได้ถูกเทขายจนราคาเละเทะเหมือนโทเคนของ DEX อื่นๆ อย่างเช่น Uniswap ที่แม้จะสามารถเก็บค่าธรรมเนียมได้หลักล้านต่อวันแต่หากพิจารณาราคาโทเคน UNI แบบ YTD แล้ว ราคาลดลงเกือบ 70% หรือแม้แต่ราคา BTC หรือ ETH ก็ลดลง 60-70% ทั้งคู่ แต่ราคา GMX นั้นกลับเพิ่มขึ้นถึง 80% (YTD)

ทำไมถึงเป็นเช่นนั้น ???

บทความนี้จะพาไปทำความรู้จัก GMX แบบเจาะลึกว่าการออกแบบที่ว่าน่าสนใจนั้นจะแตกต่างออกไปอย่างไร พร้อมทั้งวิเคราะห์โอกาสและความเสี่ยงของ GMX เพื่อภาพรวมของ GMX ได้อย่างชัดเจนมากขึ้น

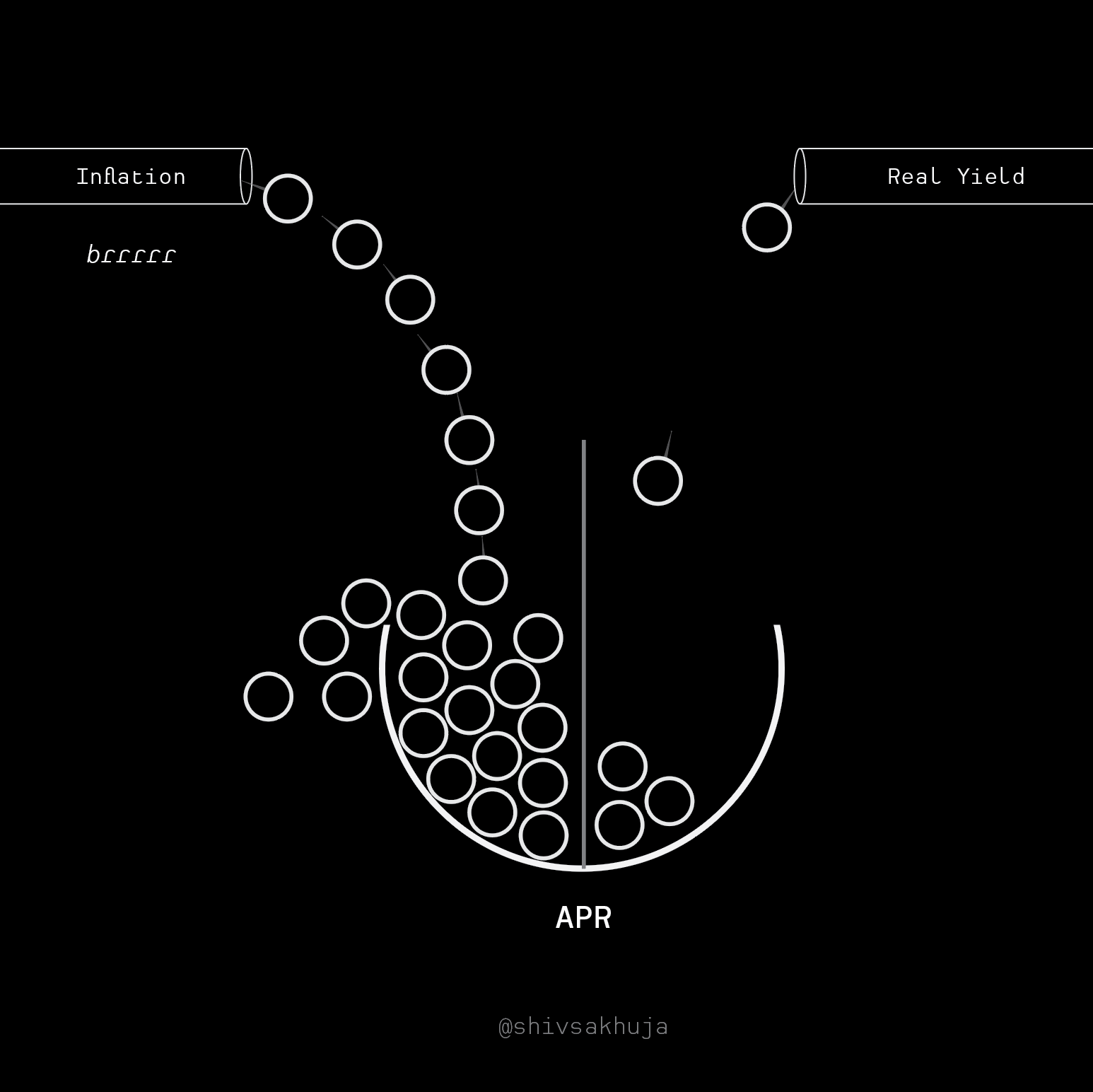

จากที่ได้พูดถึงคำว่า Real Yield ไปก่อนหน้านี้ หลายคนอาจสงสัยว่า Real Yield ที่ว่านั้นคืออะไร ในส่วนนี้เลยจะขอพูดถึง Real Yield กันก่อนว่าเหล่า Crypto Twitter นั้นให้ความหมายของคำนี้ไว้ว่ายังไงบ้าง เพื่อที่จะได้เข้าใจว่าทำไมพวกเขาเหล่านั้นถึงเรียก GMX ว่าเป็นแพลตฟอร์ม Real Yield

โดยปกติแล้ว เวลาเราได้รับ Reward จากการเข้าไปมีส่วนร่วมกับแพลตฟอร์มจากการเป็น Lender, Staker หรือ Liquidity Provider นั้น ตัว Yield ที่เราได้รับมักจะไม่ได้เป็นส่วนแบ่งรายได้ของแพลตฟอร์มทั้งหมดแต่จะมีในส่วนของ Inflation เข้ามารวมด้วย ซึ่งในบางที่ก็เป็นสัดส่วนที่มากกว่าส่วนของรายได้จริงพอสมควร

ยกตัวอย่าง Pancakeswap ที่เป็น DEX แบบ Automated Market Maker (AMM) ทั่วไปที่ Liquidity Provider จะได้รับ Reward ที่แบ่งออกเป็น 2 ส่วนหลักๆ คือ

ซึ่งส่วนที่เป็น Governance Token ก็คือส่วน Inflation ของเหรียญที่ไม่สามารถบ่งบอกถึงความยั่งยืนของแพลตฟอร์มได้เท่าค่าธรรมเนียมที่เก็บได้จริง เพราะสิ่งที่จะสามารถบ่งบอกถึงความเป็นผู้ชนะของแพลตฟอร์มได้ก็คือการที่ผู้ใช้งานเต็มใจจ่ายค่าธรรมเนียมเพื่อใช้งานแพลตฟอร์มนั่นเอง

อย่างไรก็ตามถึงแม้แพลตฟอร์มจะสามารถเก็บค่าธรรมเนียมได้เยอะ แต่ค่าธรรมเนียมที่ผู้ใช้งานจ่ายไปนั้นจะถูกแจกจ่ายให้กับ Liquidity Provider โดยผู้ที่ถือ Governance Token แทบไม่ได้มีส่วนได้ส่วนเสียกับค่าธรรมเนียมเหล่านั้นเลยเพราะฉะนั้นการถือ Governance Token อาจไม่ใช่ทางเลือกที่ดีสำหรับนักลงทุนเท่าไหร่นักเนื่องจากมีส่วนของ Inflation ที่ทำให้สัดส่วนของเหรียญที่เราถือถูก Dilute ไปเรื่อยๆ

และเมื่อส่วน Inflation กลายเป็น Incentive ให้กับผู้เพิ่มสภาพคล่องทำให้เหรียญที่ถูกแจกออกมามักจะโดนเทขายเพื่อรับ Yield เพราะหลายคนอาจไม่มั่นใจในแพลตฟอร์มว่าจะสามารถรอดไปได้ในระยะยาวหรือส่วนนึงก็เพราะรู้ว่าเดี๋ยวจะมีเหรียญถูกแจกเข้ามาในระบบอีกก็ต้องรีบขายก่อนคนอื่นขายไม่อย่างนั้น Yield ก็จะไม่ได้ตามที่เห็นในระบบ

ด้วยเหตุนี้ก็เลยทำให้หลายๆ เหรียญถูกเทขายอย่างหนักในช่วงที่ผ่านมาทำให้เหรียญเหล่านั้นที่แม้ว่าแพลตฟอร์มจะเก็บรายได้ได้มหาศาลแต่ก็โดนเทขายอย่างหนักตามภาพด้านล่าง แต่อย่างไรก็ตามส่วนหนึ่งก็เป็นเพราะสภาพตลาดคริปโทฯ และ Macroeconomics ที่ไม่ค่อยดีนักด้วย

แล้ว Real Yield ที่ว่านั้นคืออะไร ?

Real Yield ในที่นี้จะเป็นการมองในมุมของโทเคนประจำแพลตฟอร์มว่าสามารถกักเก็บมูลค่าไว้ที่ตัวเองได้มากน้อยแค่ไหน และได้ Yield ที่เป็นส่วนแบ่งค่าธรรมเนียมเป็นอย่างไรหากเทียบกับส่วน Inflation

ซึ่งหากสามารถทำให้ Yield ที่เป็นส่วนแบ่งค่าธรรมเนียมมากกว่า Inflation ได้ ก็จะทำให้บ่งบอกได้ว่าแพลตฟอร์มนั้นมีศักยภาพในการสร้างรายได้มากกว่ารายจ่ายที่เป็นส่วนของ Inflation ของเหรียญ ซึ่งก็จะมีแนวโน้มที่จะทำให้ทั้งแพลตฟอร์มและผู้ถือเหรียญ Governance Token มีความยั่งยืนมากขึ้นในระยะยาวนั่นเอง

หลังจากที่ได้เข้าใจแนวคิดและมุมมองของ Real Yield แล้ว ในส่วนนี้จะเป็นการพูดถึงรายละเอียดโดยภาพรวมของ GMX ว่าทำไม GMX ถึงกลายเป็นหนึ่งในแพลตฟอร์ม Real Yield ที่ถูกพูดถึงมากที่สุดในขณะนี้

GMX เป็น Decentralized Exchange (DEX) ที่มีทั้งแบบ Derivative (Perpetual) และ Spot แบบ Limit Order ที่อยู่บน Arbitrum และ Avalanche โดยในบทความนี้จะอ้างอิงข้อมูลของ Arbitrum เป็นหลัก

ก่อนที่จะมาเป็น GMX ทางทีมได้เคยทำโปรเจกต์ที่ชื่อ XVIX และ Gambit ที่อยู่บน BNB Smart Chain มาก่อน แต่ไม่ประสบความสำเร็จเท่าที่ควร ทางทีมจึงได้มีการ Rebrand ใหม่เป็น GMX โดยเลือก Deploy บน Arbitrum ในช่วงเดือนมิถุนายน 2021 และเปิดให้ผู้ใช้งานเก่าสามารถ Migrate มา GMX ได้ ส่วน Avalanche นั้นได้มาเปิดตัวภายหลังในช่วงต้นเดือนมกราคม 2022

ในขณะที่เขียนบทความนี้ GMX มี Digital Asset ที่สามารถเทรดได้นี้

Arbitrum : มีทั้งหมด 9 เหรียญ ได้แก่ ETH, WETH, BTC, LINK, UNI, USDT, USDC, DAI และ FRAX

Avalanche : มีทั้งหมด 4 เหรียญ ได้แก่ AVAX, BTC, ETH และ USDC

โดยในส่วนของ Derivative ผู้ใช้งานสามารถเปิด Position Long หรือ Short ด้วยการใช้ Leverage ได้สูงสุด 30 เท่า และส่วนของ Spot ผู้ใช้งานสามารถ Swap ได้โดยไม่มี Price Impact

ซึ่งการที่ GMX สามารถทำการ Swap แบบไม่มี Price Impact ได้ ก็เพราะการใช้โมเดลในการสร้าง Liquidity Pool แบบ Multi-Asset Pool และใช้ Dynamic Price Model ด้วยวิธีการ Volume Weight Average Price (VWAP) จาก Chainlink ดึงราคา Digital Asset จาก Centralized Exchange ระดับโลกอย่างเช่น Binance และ FTX แทนที่จะเป็นการใช้ AMM Price Pool Oracle ในการกำหนดราคาแบบ Decentralized Exchange แบบ AMM ทั่วไป ซึ่งรายละเอียดของ Pool ดังกล่าวจะมีการเจาะลึกในหัวข้อ GLP ซึ่งจะอยู่ในลำดับถัดไป

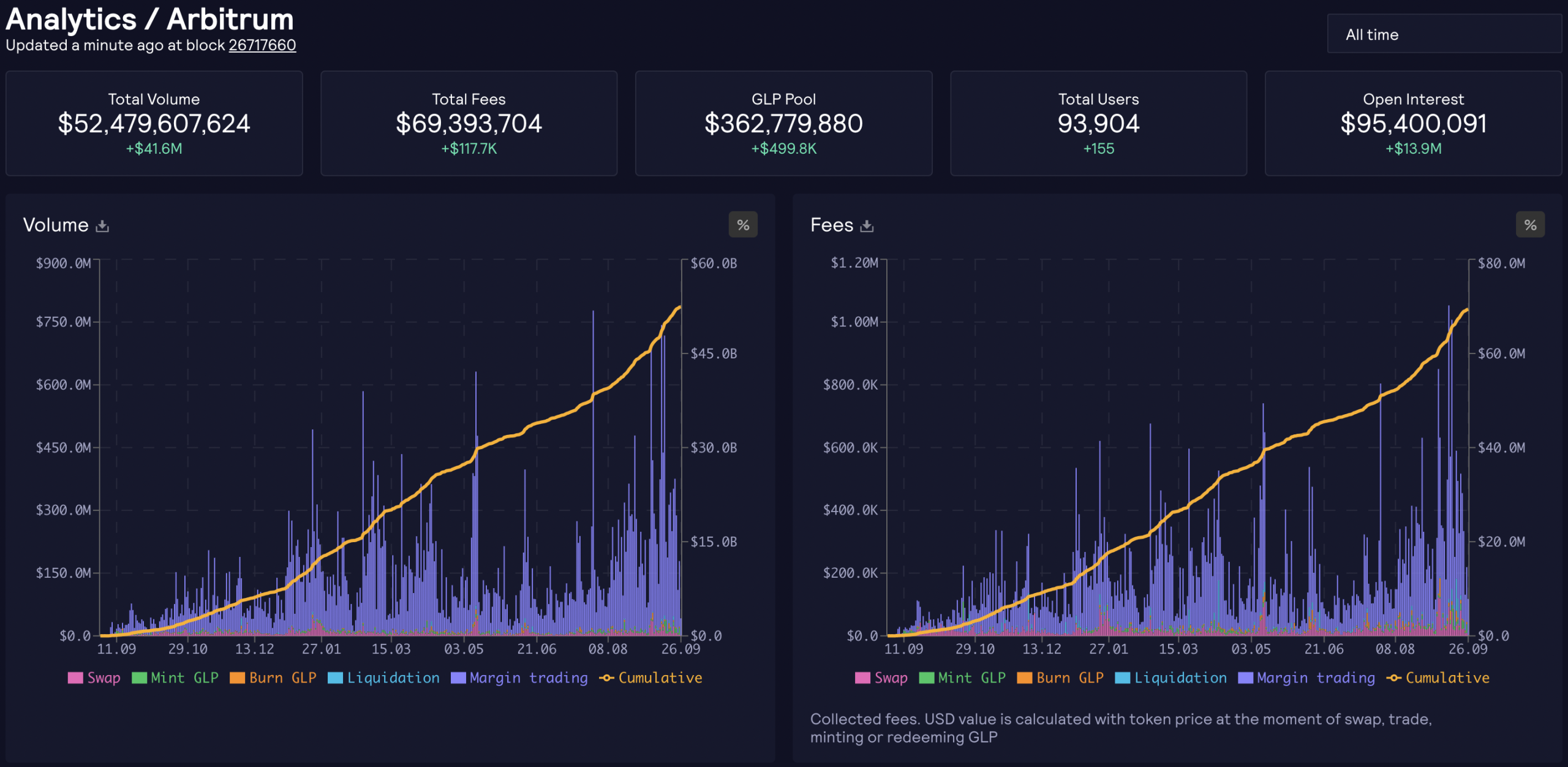

ปัจจุบันในขณะที่เขียน GMX มี Total Value Locked (TVL) เป็นลำดับที่ 1 ของ Arbitrum อยู่ที่ประมาณ 380 ล้านดอลลาร์สหรัฐ ส่วนบน Avalanche มี TVL อยู่ที่ลำดับที่ 8 ที่ประมาณ 64 ล้านดอลลาร์สหรัฐ

โดยทั้งสอง Network นั้นมี Total Trading Volume รวมแล้วอยู่ที่ประมาณ 67,000 ล้านดอลลาร์สหรัฐ ซึ่ง Arbitrum กินส่วนแบ่งถึง 78% ของ Total Trading Volume

และหากพิจารณา Volume ย้อนหลังตั้งแต่เปิดตัวมาเป็นระยะเวลาประมาณ 1 ปีกว่าๆ นั้น จะเห็นได้ว่า Volume ค่อนข้างมีความสม่ำเสมอ แถมยังมีการเติบโตเรื่อยๆ อีกด้วย เพราะหากสังเกตในช่วง 3-4 เดือนแรกที่เปิดตัวบน Arbitrum นั้นมียอด Volume ไม่ค่อยเกิน 150 ล้านดอลลาร์สหรัฐต่อวัน แต่หลังจากเดือนมกราคม 2022 ก็เริ่มมีคนเข้ามาใช้งานมากขึ้นทำให้ Volume เพิ่มขึ้นอย่างเห็นได้ชัดแม้จะอยู่ในช่วงตลาดหมีก็ตาม

และหากลองพิจารณาตั้งแต่ช่วงต้นเดือนสิงหาคม 2022 จะเห็นว่า Volume เพิ่มขึ้นกว่าแต่ก่อนมากและค่อนข้างสม่ำเสมอในช่วงเกือบๆ 2 เดือนที่ผ่านมา ทำให้ค่าธรรมเนียมที่แพลตฟอร์มเก็บได้ต่อวันนั้นได้ขยับขึ้นมาถึงระดับ 200,000 – 400,000 ดอลลาร์สหรัฐต่อวันแล้ว ซึ่งหากเทียบกับแพลตฟอร์มอื่นๆ โดยอ้างอิงจาก Cryptofee จะเห็นได้ว่า GMX เป็นแพลตฟอร์มลำดับต้นๆ ที่สามารถเก็บค่าธรรมเนียมได้มากที่สุดของโลกคริปโทแล้ว

โดยค่าธรรมเนียมที่ GMX เก็บได้มาจาก 3 ส่วนหลักๆ ก็คือ Trading Fee, ค่าธรรมเนียมในการ Mint/Burn GLP และ Borrowing Fee (คล้าย Funding Rate ที่ Trader ต้องจ่าย)

** Borrowing Fee จะไม่เท่ากันในแต่ละสินทรัพย์ โดยจะขึ้นอยู่กับ Utilization ของแต่ละสินทรัพย์ และจะเป็นการจ่ายทุก ๆ 1 ชั่วโมง**

ซึ่งการที่ GMX เก็บค่าธรรมเนียมได้เยอะ ส่วนหนึ่งก็เพราะการเป็น Perpetual Exchange ที่ผู้ใช้งานต้องจ่ายค่าธรรมเนียมโดยขึ้นอยู่กับ Position Size (ยิ่ง Leverage เยอะ ก็จ่ายเยอะ) และยิ่งเปิด Position ไว้นานก็ต้องจ่าย Borrowing Rate ทุกๆ ชั่วโมงด้วย ไม่เหมือนกับการ Swap ที่ Swap เสร็จแล้วก็จบไป

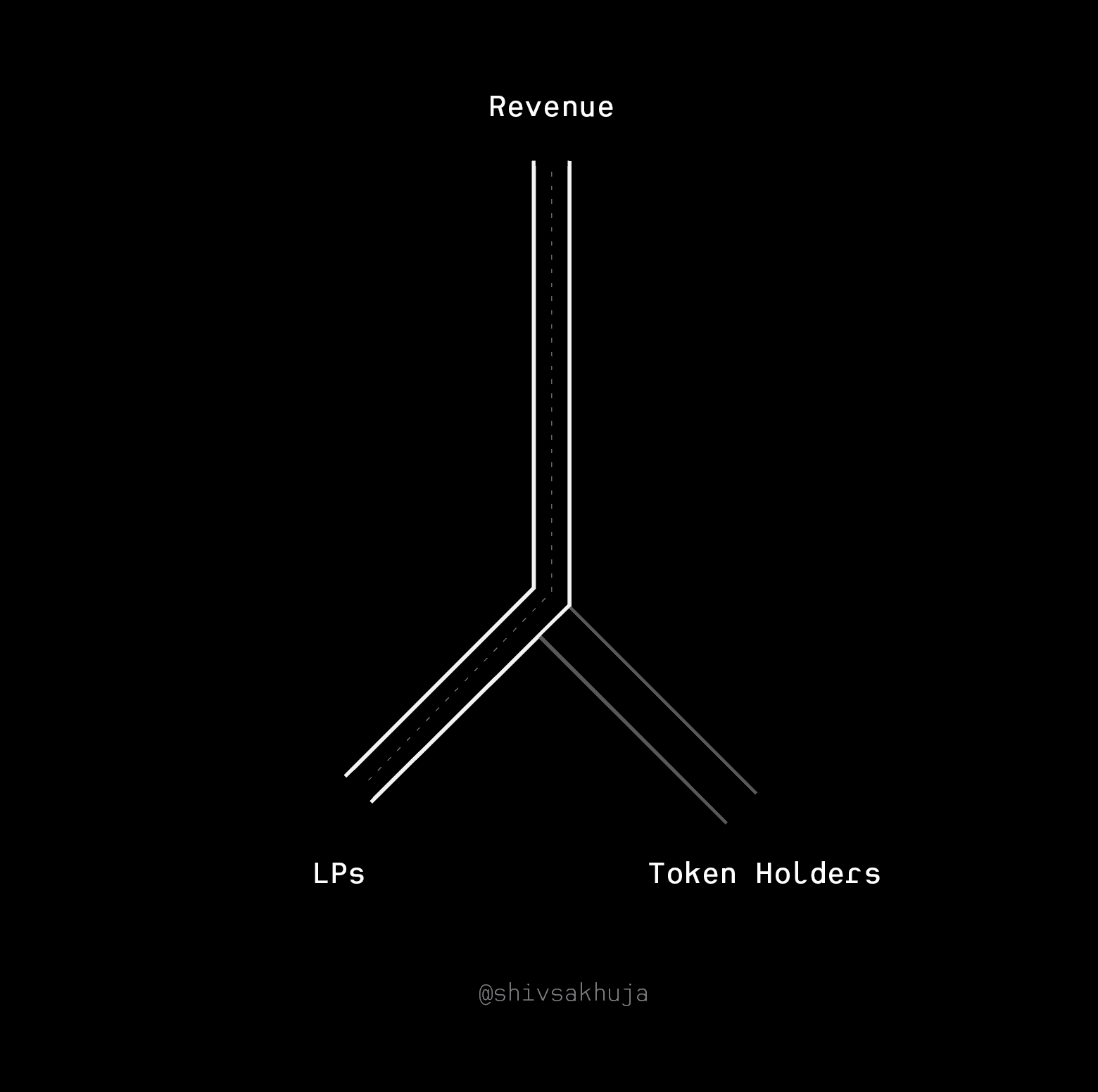

ซึ่งค่าธรรมเนียมดังกล่าวทั้งหมดนั้นจะถูกแจกจ่ายให้ผู้ถือ 2 โทเคนหลักของ GMX ซึ่งก็คือ

จะเห็นได้ว่าทั้ง 2 โทเคนนั้นจะค่อนข้างแปรผันตรงกับการเติบโตของ GMX เพราะหากแพลตฟอร์มเติบโตจนมี Trading Volume เยอะ ผู้ถือโทเคนทั้งสองนั้นก็จะได้รับ Reward ที่มาจาก Trading Fee เยอะขึ้นแบบตรงไปตรงมาเลยนั่นเอง

ซึ่งจะแตกต่างจาก DEX แบบ AMM ทั่วไปที่ส่วนมาก Governance/Utility Token ของแพลตฟอร์มไม่ได้มีส่วนได้ส่วนเสียกับการเติบโตของแพลตฟอร์มเท่าไรนัก และค่าธรรมเนียมที่ DEX แบบ AMM เก็บได้นั้นก็จะแตกต่างกันไปในแต่ละคู่เทรดที่จะขึ้นอยู่กับ Trading Volume ของคู่เหรียญนั้นๆ ไม่ใช่ของทั้งแพลตฟอร์ม

ในส่วนต่อไปจะเป็นการเจาะลึกถึงรายละเอียดและ Utility ของทั้งสองโทเคนว่ามีการทำงานที่น่าสนใจอย่างไร จะมีความแตกต่างจาก DEX แบบ AMM อย่างไรบ้าง และมีความสำคัญอย่างไรกับแพลตฟอร์ม GMX นี้บ้าง

GMX เป็น Utility Token ของแพลตฟอร์ม ที่เมื่อนำ GMX มา Stake กับแพลตฟอร์มแล้วจะได้รับ Reward 3 อย่างคือ

ผลตอบแทนดังกล่าวจะมาจากส่วนแบ่ง 30% ของค่าธรรมเนียมที่แพลตฟอร์มเก็บได้ ทั้งจากการ Swap และ Leverage Trading บน Chain นั้น ๆ

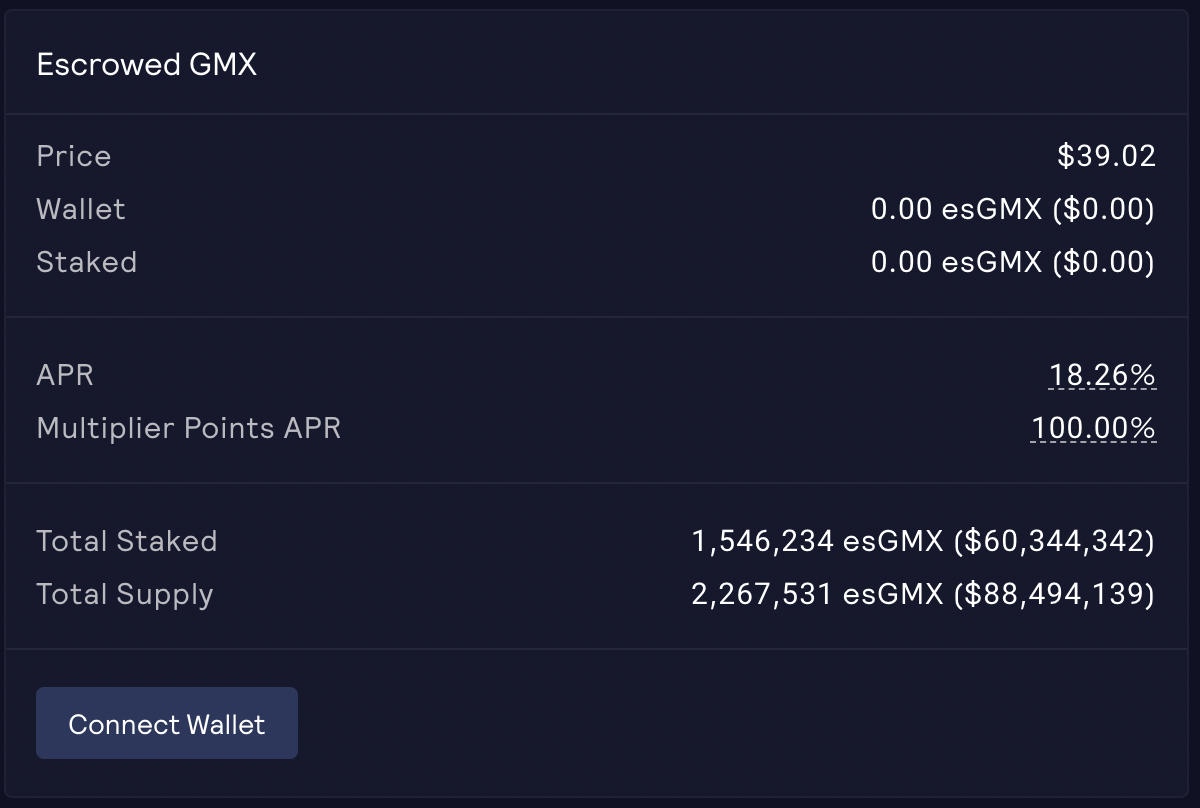

Escrowed GMX คือส่วน Inflation ของเหรียญ GMX ที่มีคุณสมบัติเหมือน GMX เกือบทุกประการ ต่างแค่ esGMX นี้จะไม่สามารถขายหรือส่งให้ใครได้ โดย esGMX ที่ได้มาจะต้องผ่านการ Vesting เป็นเวลา 1 ปีถึงจะกลายเป็น GMX เต็มจำนวน

โดยระบบจะทำการเปลี่ยน esGMX เป็น GMX ให้เรื่อย ๆ ทุกวินาที และมีอีกหนึ่งข้อแม้คือผู้ใช้งานจะต้อง Lock GMX ทั้งหมดที่ใช้ในการได้มาซึ่ง esGMX จำนวนนั้น ๆ ด้วย ตัวอย่างเช่น

หากผู้ใช้งานทำการ Stake 100 GMX แล้วได้รับ esGMX มาจำนวน 10 esGMX ทางผู้ใช้งานจะต้อง Lock GMX ทั้งหมด 100 GMX นั้นเพื่อ vest esGMX ออกมาเป็น GMX ด้วย

ดังนั้นจะเท่ากับว่าผู้ใช้งานต้อง Lock 100 GMX เป็นเวลา 1 ปีถึงจะได้ 10 esGMX ออกมาครบ ซึ่งจะเห็นได้ว่ารูปแบบนี้สามารถลดแรงเทขาย GMX ได้เป็นอย่างดี

แต่ถ้าหากไม่ต้องการทำ Vesting ผู้ใช้งานสามารถนำ esGMX ที่ได้มานั้นไป Stake ต่อกับทางแพลตฟอร์มได้เลย ซึ่งก็จะได้ Reward แบบเดียวกันกับการ Stake GMX ปกติทุกประการ ซึ่งในส่วนนี้ก็ทำให้หลายคนเลือกที่จะนำ esGMX มา Stake ต่อ ทำให้แรงเทขาย GMX ยิ่งน้อยลงเข้าไปอีก

โดยหากพิจารณาจากรูปด้านล่างจะเห็นได้ว่า Escrowed GMX (esGMX) ในระบบทั้งหมด 2,267,531 esGMX นั้น มีคนนำมา Stake อยู่ทั้งหมด 1,546,234 esGMX หรือคิดเป็นประมาณ 68% เลยทีเดียว

สาเหตุที่เป็นเช่นนั้นคาดว่าเป็นเพราะการ Vesting esGMX นั้น จำนวน esGMX ที่ถูก Vest อยู่ จะไม่ได้รับ Reward เหมือนการนำ esGMX ไป Stake ต่อนั่นเอง

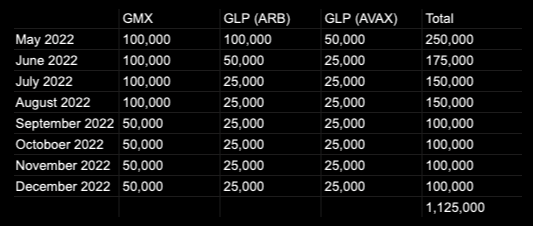

ส่วนปริมาณของ esGMX ที่จะถูกแจกในแต่ละเดือนสำหรับปี 2022 ได้ถูกโหวตโดย Community จนกลายเป็นผลลัพธ์ดังรูปด้านล่าง

แต่สำหรับ GLP จะมีรายละเอียดเพิ่มเติมเล็กน้อยคือจะมีการตั้ง Target ของ APR รวมไว้ (ETH+esGMX) โดยตั้งแต่เดือนกันยายนถึงธันวาคม 2022 จะมี Target อยู่ที่ 20-25% APR

ซึ่งถ้ารายได้ของแพลตฟอร์มน้อยจน APR น้อยกว่า 20% ถึงจะมีการแจก esGMX เพิ่มเติมให้ APR รวมกลับมาอยู่ที่ประมาณ 20-25% ตามที่ตั้ง Target ไว้ โดยมีปริมาณที่จะแจกได้มากสุดตามตารางข้างต้น

คือสิ่งที่ออกแบบมาเพื่อจูงใจให้คน Stake GMX อยู่กับแพลตฟอร์มนานๆ เพราะยิ่ง Stake GMX นานเท่าไหร่ ก็จะยิ่งได้ Reward ที่เป็น ETH/AVAX มากขึ้นเท่านั้น

Multiplier Point จะได้รับทุกๆ วินาทีที่ Stake GMX โดยมีอัตราคงที่อยู่ที่ 100% APR ตัวอย่างเช่น

หาก Stake 1000 GMX ครบ 1 ปี ก็จะได้ 1000 Multiplier Point โดย Multiplier Point นี้จะเป็นตัว Boost Percentage ที่จะทำให้ผู้ใช้งานได้ ETH/AVAX ที่มาจากค่าธรรมเนียมเพิ่มขึ้น โดยมีสมการการคำนวณ Boost Percentage ดังนี้

Boost Percentage = 100 * (Staked Multiplier Points) / (Staked GMX + Staked esGMX)

โดยหากสมมติว่าผู้ใช้งาน Stake 1000 GMX และได้ esGMX มาจำนวน 100 esGMX (Stake ต่อ) ก็จะได้ Boost Percentage = 100*1000/(1000+100) เท่ากับประมาณ 91%

ในที่นี้มีความหมายว่า หากในขณะนั้นมีคนมาใช้งาน GMX จำนวนมากและสามารถเก็บค่าธรรมเนียมได้จำนวนหนึ่งซึ่งตีออกมาเป็น 10% ETH APR ดังนั้นคนที่ Stake GMX ครบ 1 ปี จะได้ ETH APR = 10 + (0.91*10) = 10.91% ETH APR

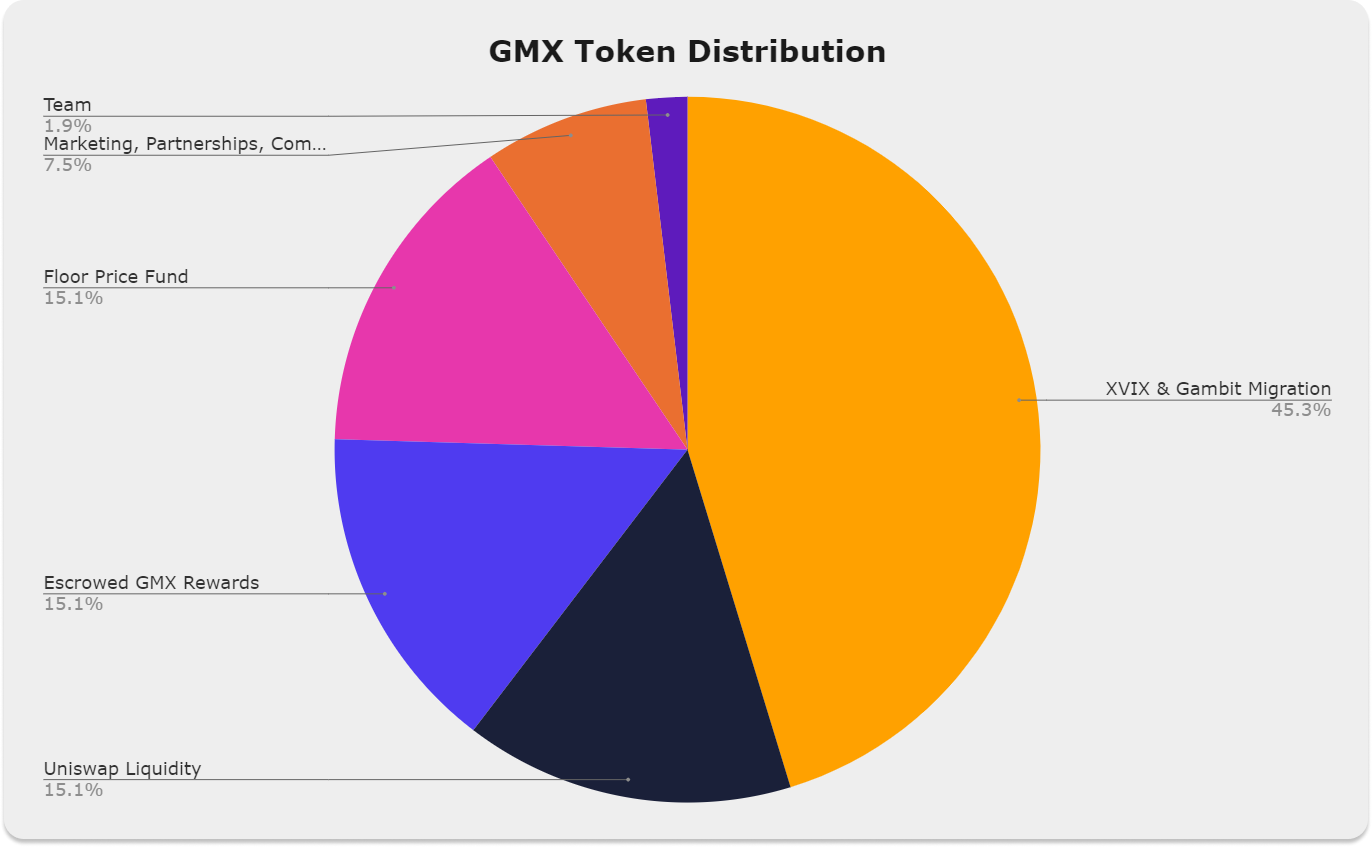

ปริมาณ GMX Token ทั้งหมดที่จะถูกปล่อยออกมาสู่ตลาดมีทั้งหมด 13,250,000 GMX โดยมีสัดส่วน Token Distribution ดังนี้

6,000,000 GMX จาก XVIX and Gambit migration.

2,000,000 GMX นำไปจับคู่กับ ETH เพื่อทำเป็น LP ของคู่เทรด ETH/GMX บน Uniswap

2,000,000 GMX จะถูกแบ่งไว้สำหรับการ Vesting ของ esGMX

2,000,000 GMX จะถูกบริหารโดย Floor Price Fund

1,000,000 GMX สำหรับการทำ Marketing, Partnerships and Community Developers.

250,000 GMX สำหรับ Team โดยจะถูกแจกเป็นแบบ Linear ในระยะเวลา 2 ปี

สังเกตว่าในส่วนของ Developer Team นั้นได้สัดส่วนค่อนข้างน้อย แตกต่างจากหลายๆ โปรเจกต์ที่มีสัดส่วนมากกว่า 10% และไม่มี VC เข้ามาลงทุนด้วย ทำให้สัดส่วนของ GMX นั้นส่วนมากจะตกไปอยู่กับผู้ใช้งาน ซึ่งถือเป็นเรื่องที่ดี แต่อย่างไรก็ตามในส่วนอื่นๆ อย่างเช่น Marketing, LP บน Uniswap ก็ถูกควบคุมโดย Developer อยู่ดี ซึ่งก็เป็นอีกหนึ่งความเสี่ยงที่จะมองข้ามไปไม่ได้

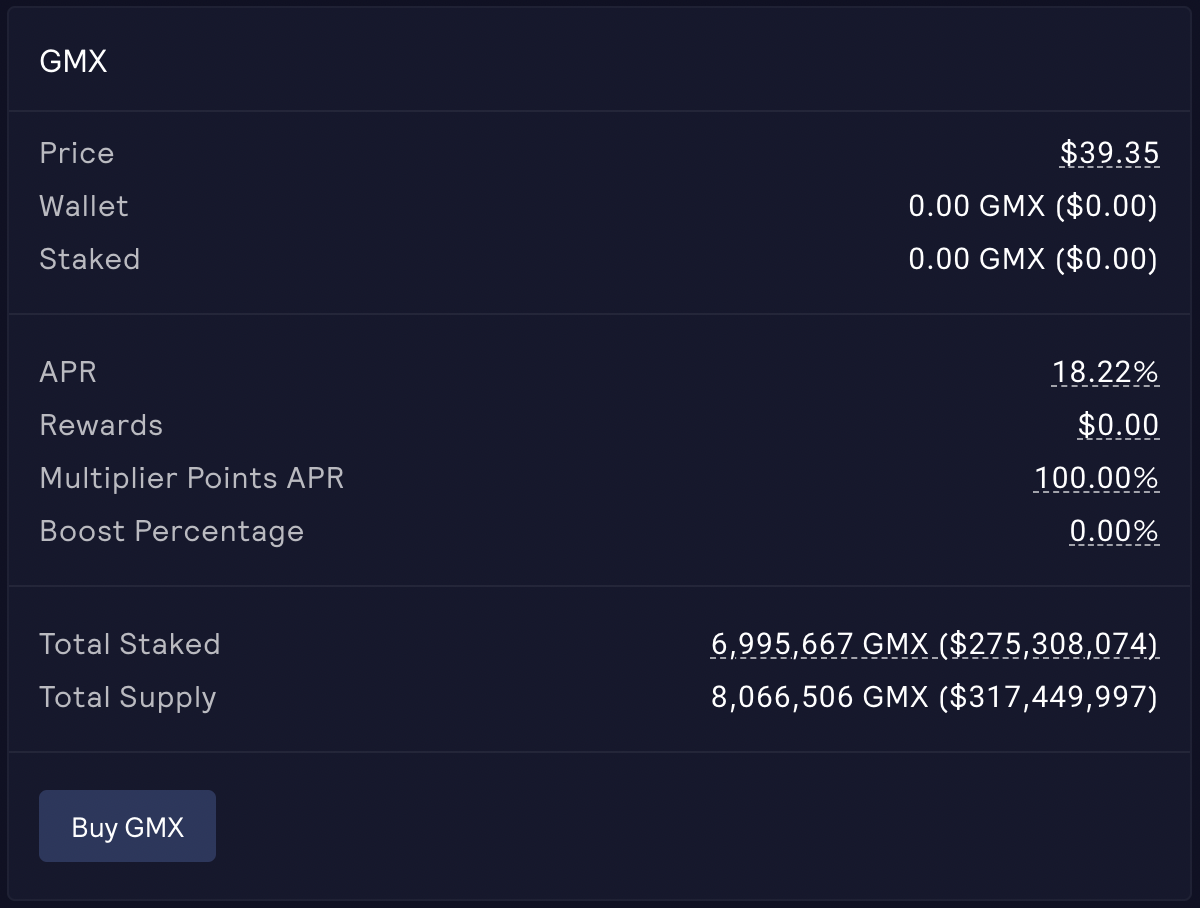

จากภาพด้านบน ในช่วงขณะที่เขียนบทความ GMX มี Circulating Supply อยู่ที่ประมาณ 8,000,000 GMX (60% ของ Max Supply) แต่มี GMX ที่ถูก Stake ไว้สูงถึงเกือบ 7,000,000 GMX หรือประมาณ 87.5% ของ Circulating Supply

ในส่วนของผลตอบแทน ตอนนี้ในขณะที่เขียนนั้นการ Stake GMX ให้ผลตอบแทนรวม 18.22% APR โดยแบ่งเป็น

**อัตราผลตอบแทนสามารถเปลี่ยนแปลงได้เสมอตามรายได้ของแพลตฟอร์ม และอัตราการแจกจ่าย esGMX**

จากปริมาณ (Total Staked/Total Supply) ที่อยู่ที่ 0.86 หรือคิดเป็น 86% ทำให้สภาพคล่องของ GMX ในตลาดค่อนข้างต่ำทำให้ราคาก็ค่อนข้างแข็งมาก ซึ่งหากดูกราฟราคาของ GMX ด้านล่างนี้จะเห็นได้ว่า ถึงแม้ GMX จะเป็นขาลง โดยราคาได้ลดลงจากประมาณ $58 เหลือประมาณ $13 หรือเป็นการลดลงถึง 75% แต่ตอนนี้ราคาของ GMX นั้นได้กลับมาเกือบถึง All Time High แล้ว ซึ่งเป็นการขึ้นมาในระยะเวลาเพียงประมาณ 2 เดือนเท่านั้น แต่ในขณะที่เขียนนั้นราคาก็ได้ปรับตัวลงมาเหลือที่ประมาณ $40

สิ่งนี้เป็นสิ่งที่สามารถยืนยันได้ว่าการออกแบบดังที่ได้กล่าวไปข้างต้นนั้นประกอบกับความสม่ำเสมอและการเติบโตของ Trading Volume สามารถทำให้ผู้ถือเหรียญ GMX เลือกที่จะ Stake ไว้กับแพลตฟอร์ม ซึ่งทำให้สภาพคล่องในตลาดลดลงไปอย่างมาก และทำให้ถึงแม้จะมีแรงขายหนักในช่วงเหตุการณ์ต่างๆ ในตลาดหมีแต่ในขณะเดียวกันก็มีแรงซื้อกลับคืนมาในเวลาไม่นานมากนักเพราะพื้นฐานยังคงเดิมและ Trading Volume ก็ไม่ได้กระทบมากนัก

แต่อย่างไรก็ตาม หาก GMX นั้นมีราคาพุ่งสูงขึ้นมากจากเกินพื้นฐานของตัวมันเองไปเยอะและเป็นราคาที่สูงจนผู้ Stake นั้นพอใจ ผู้คนเหล่านั้นก็สามารถเลือกที่จะ Unstake GMX ออกมาและยอมเสีย Multiplier Point ไปเพื่อที่จะนำ GMX มาขายในตลาดเพื่อรับ Capital Gain แทนได้

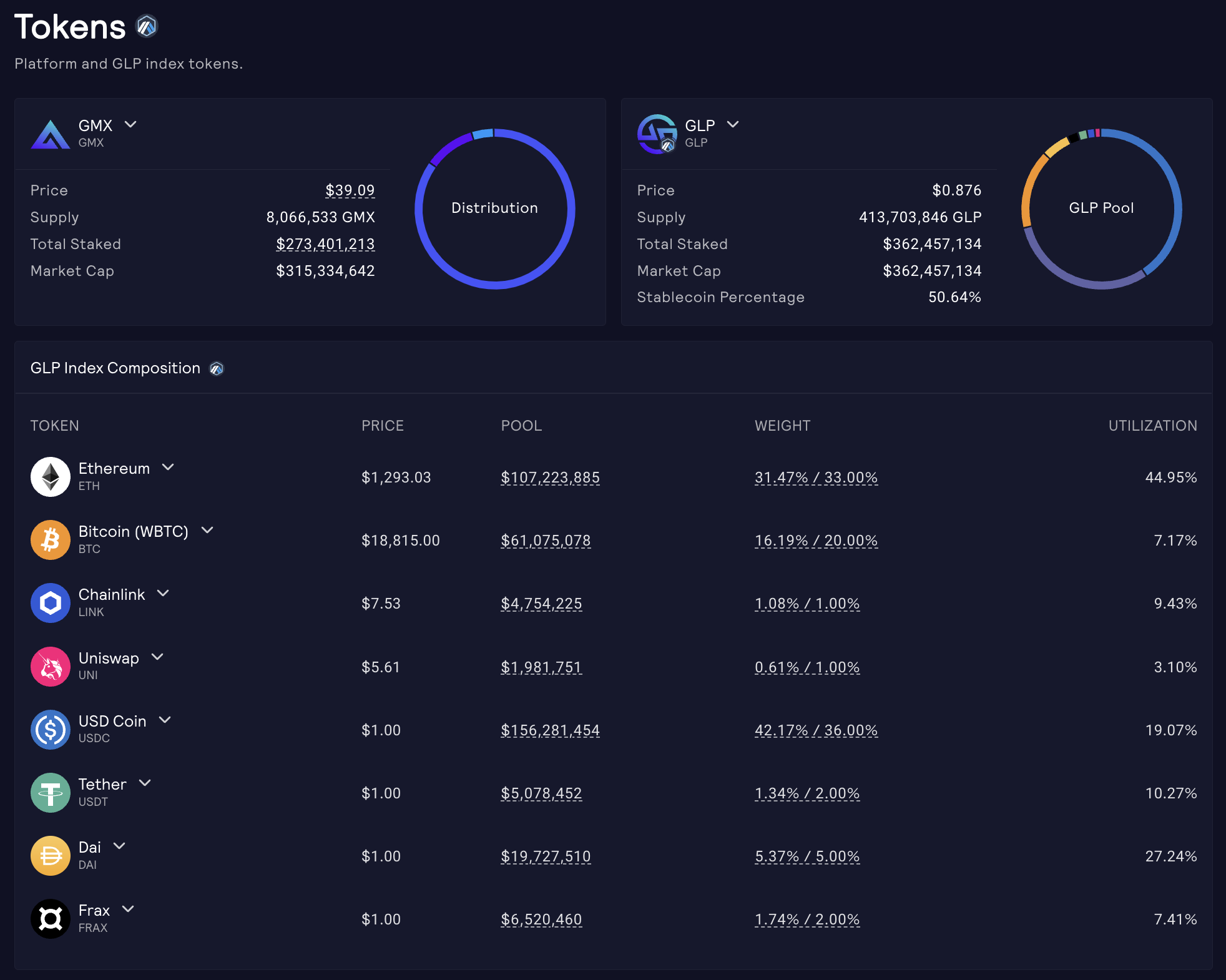

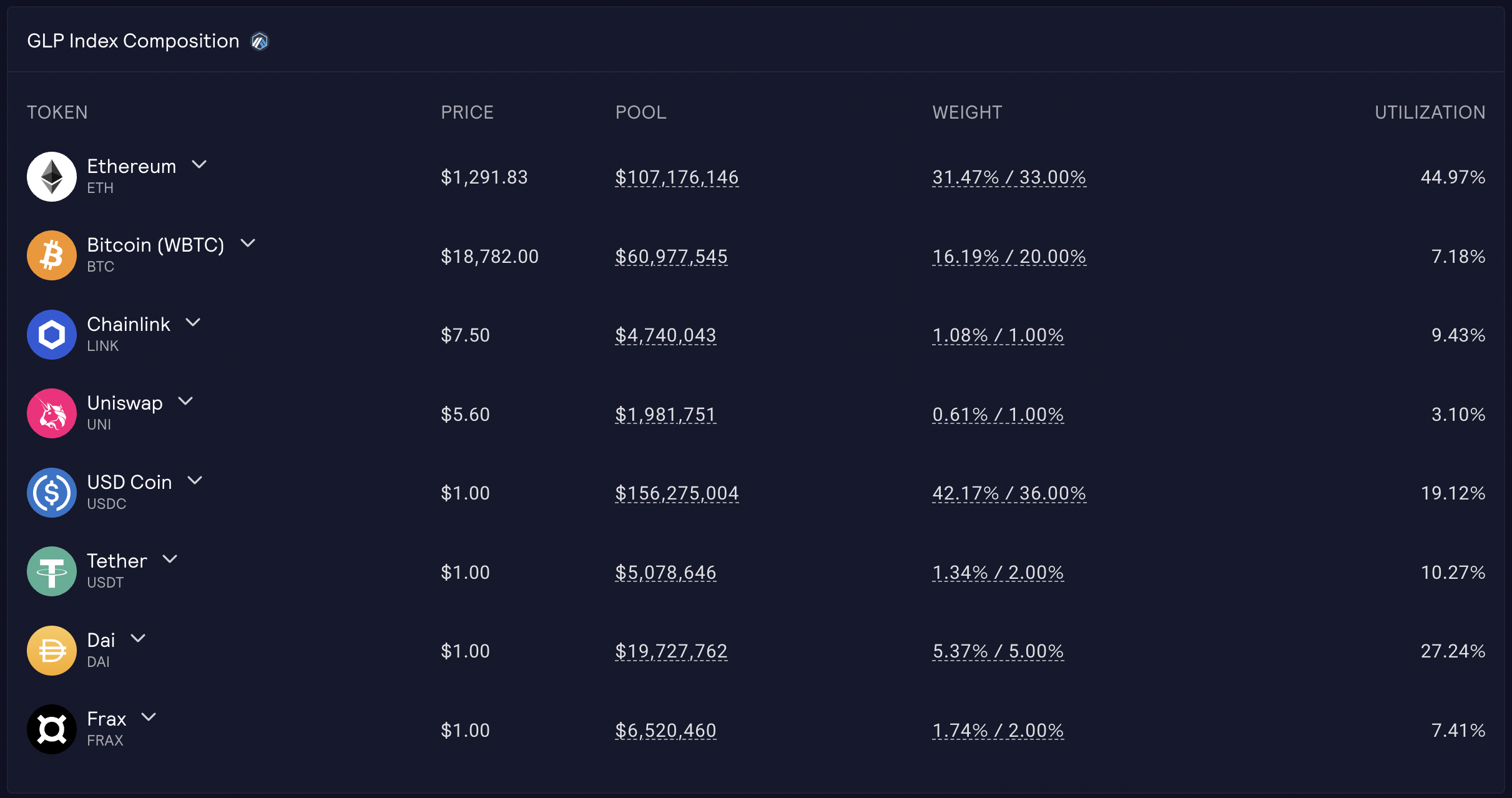

GLP เป็น Liquidity Provider Token ของแพลตฟอร์มซึ่งทำตัวเปรียบเสมือน Index ที่มีสัดส่วน Digital Asset หลาย ๆ ตัวดังรูปด้านบนและราคาของ Index ก็จะปรับเปลี่ยนได้ตามมูลค่าของ Digital Asset เหล่านั้น โดยแต่ละตัวจะมีสัดส่วนไม่เท่ากัน หรือพูดง่าย ๆ ก็คล้ายกองทุนที่มีการบอกราคาเป็น NAV นั่นเอง

ซึ่งการวาง Liquidity ในลักษณะนี้จะไม่เหมือนการวางเป็นคู่เหรียญที่หลายคนคุ้นเคยกัน ส่วนเรื่องราคาที่ใช้ในการเทรด ทาง GMX จะใช้ Chainlink Oracle ในการดึงอัตราแลกเปลี่ยนจาก Binance, FTX แทนการใช้ AMM Price Pool Oracle

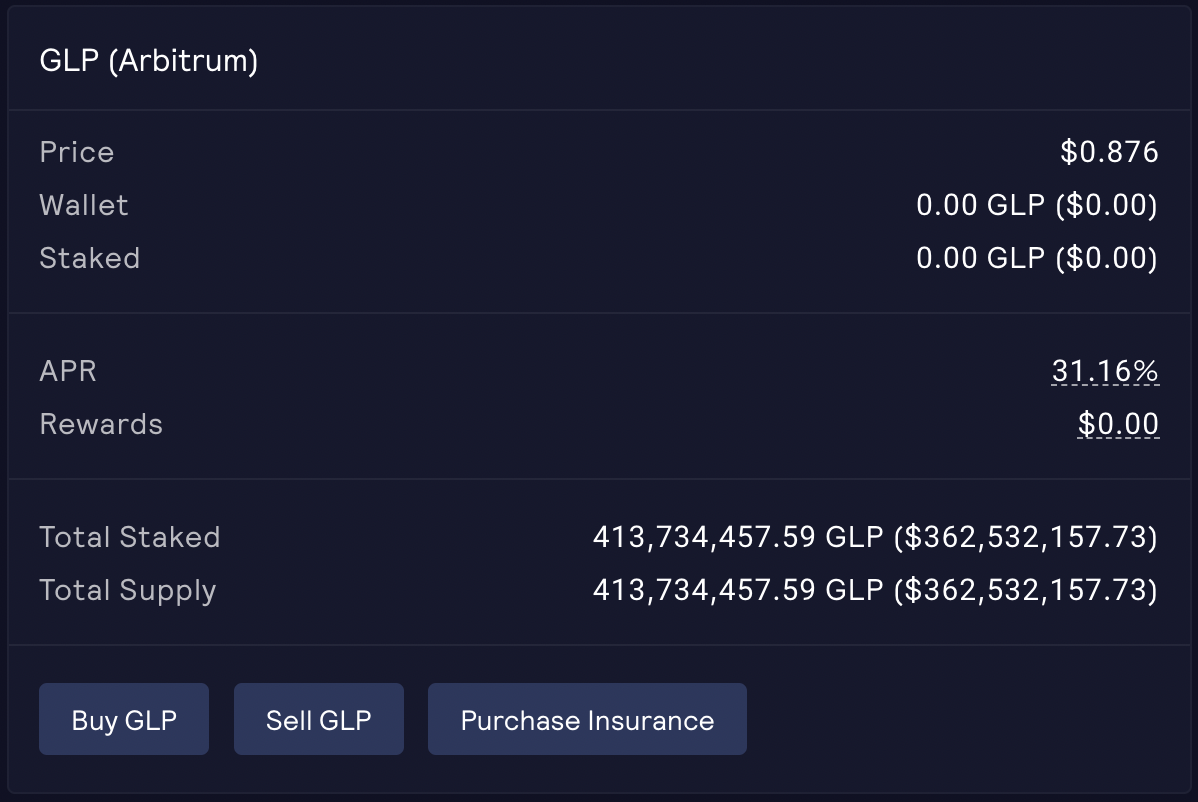

ผู้ที่ถือ GLP จะได้รับส่วนแบ่งค่าธรรมเนียม 70% จากที่แพลตฟอร์มเก็บได้ ซึ่งจ่ายในรูปแบบ ETH หรือ AVAX (ขึ้นอยู่กับ Network ที่ผู้ใช้งานซื้อ GLP)

ราคาของ GLP จะคิดจากสมการดังต่อไปนี้

(มูลค่ารวมของ Digital Asset ใน GLP Index Composition + Profit/Loss จากการเปิด Position ของ Trader) / GLP Supply

ในขณะนี้ บน Arbitrum มีสัดส่วนของ GLP คือ BTC,ETH,LINK,UNI รวม 55% ที่เหลือเป็น Stablecoin อีก 45% ซึ่งการที่มีสัดส่วนของ Stablecoin มากถึง 45% ทำให้ราคาของ GLP ในมุมของมูลค่ารวมของ Digital Asset ไม่ค่อยผันผวนมากเท่าไรนัก

และในส่วนของ Profit/Loss ของ Trader นั้น การทำกำไรของ Trader จะเปรียบเสมือนการดึง Asset ออกไปจาก Pool ทำให้ราคาของ Asset โดยรวมใน Index มีค่าลดลง ซึ่งก็จะทำให้ราคา GLP ปรับตัวลดลง ในทางกลับกันถ้า Trader ขาดทุนก็จะเป็นการเพิ่ม Asset ใน Index ซึ่งก็จะส่งผลให้ราคา GLP ปรับตัวสูงขึ้นได้

ดังนั้นผู้ที่มาเพิ่มสภาพคล่องในรูปแบบ GLP จะไม่เสีย Impermanent Loss (IL) แต่จะมีสิ่งที่สามารถส่งผลกับราคา GLP ได้จาก 2 กรณีคือ

อย่างไรก็ตามหากมองในระยะยาว ตัวแพลตฟอร์มเองมักจะเป็นผู้ได้มากกว่าเสียเสมอซึ่งจากสถิติของ GMX ที่เปิดทำการมาเป็นระยะเวลาประมาณ 1 ปี จะเห็นได้ว่า Trader เทรดเสียไปรวมแล้วกว่า 44,000,000 ดอลลาร์สหรัฐ ซึ่งส่วนที่ Trader เสียก็จะเข้าสู่ GLP Pool และจะเป็นผลดีกับราคา GLP ในระยะยาว

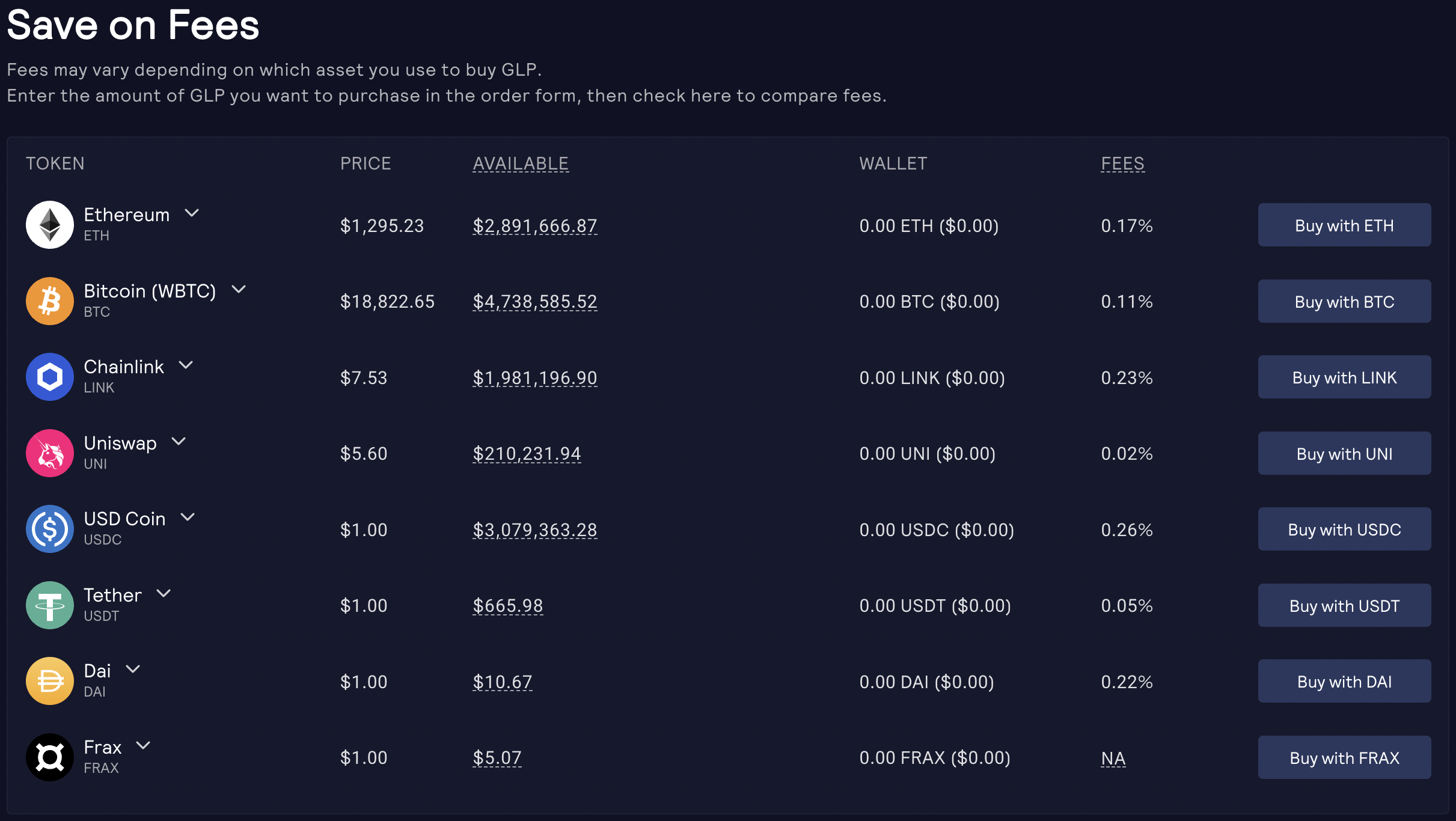

สำหรับผู้ใช้งานที่สนใจเพิ่มสภาพคล่องให้ GMX สามารถใช้ Digital Asset ตัวไหนก็ได้ที่อยู่ใน Index เพื่อ Mint GLP ออกมา หรือสามารถ Burn GLP เป็น Digital Asset ตัวไหนก็ได้ใน Index โดยแต่ละตัวจะมีค่าธรรมเนียมในการ Mint/Burn GLP ไม่เท่ากัน โดยขึ้นอยู่กับ Weight ในปัจจุบันและ Target Weight ของแต่ละเหรียญ

จากรูปข้างต้นจะเห็นว่าบางเหรียญเกิน Target Weight และบางอันน้อยกว่า Target Weight ซึ่งแพลตฟอร์มต้องการให้สัดส่วนปัจจุบันขยับเข้าไปที่ Target Weight ให้ได้เพราะฉะนั้นก็ต้องมี Incentive ให้กับผู้ที่เข้ามาวางสภาพคล่องก็คือ

ถ้าเหรียญไหนมีสัดส่วนปัจจุบัน > Target Weight = เอาเหรียญนั้นๆ มาแลกเป็น GLP จะเสียค่า Fee เยอะ แต่ถ้าเอา GLP มาแลกกลับคืนเป็นเหรียญนั้น ๆ จะประหยัดค่า Fee

ถ้าเหรียญไหนมีสัดส่วนปัจจุบัน < Target Weight = เอาเหรียญนั้นๆ มาแลกเป็น GLP จะเสียค่า Fee น้อย แต่ถ้าเอา GLP มาแลกกลับเป็นเหรียญนั้น ๆ จะโดนค่า Fee เยอะ

ยกตัวอย่างให้เห็นภาพ เช่น จากรูป ETH มีสัดส่วนที่ประมาณ 31% แต่จริงๆ Target Weight ตั้งสัดส่วนไว้ที่ 33% ดังนั้นคนที่นำ ETH มาซื้อ GLP (เพิ่ม ETH ใน Pool) ก็จะเสียค่าธรรมเนียมในการซื้อน้อยกว่าการนำ USDC มาซื้อ เพราะในปัจจุบันปริมาณ USDC นั้นเกิน Target Weight ไปเยอะมากแล้ว ซึ่งการที่ซื้อ GLP ด้วย USDC ก็จะเหมือนเป็นการเพิ่มให้ USDC เกิน Target Weight ขึ้นไปอีก

ในทางกลับกันหากผู้ใช้งานต้องการขาย GLP การขายเป็น ETH (เอา ETH ออกจาก Pool) ก็จะเสียค่าธรรมเนียมในการขายมากกว่าการขายเป็น USDC (เอา USDC ออกจาก Pool -> ลดปริมาณให้เข้าใกล้ Target Weight)

จากรูปด้านบน หากพิจาณาจากตัวอย่างข้างต้นนั้น การซื้อ GLP ด้วย ETH จะเสียค่าธรรมเนียมเพียง 0.17% ในขณะที่การใช้ USDC ซื้อนั้นจะเสียค่าธรรมเนียมสูงถึง 0.26%

หรือหากเป็น USDT ที่มีสัดส่วนอยู่ประมาณ 1.34% จาก Target Weight ที่ 2% จากภาพด้านบนจะเห็นว่าผู้ใช้งานสามารถซื้อ GLP ได้ด้วย Stablecoin อย่าง USDT โดยแทบไม่เสียค่าธรรมเนียมเลย (0.05%)

**เมื่อทำการซื้อ GLP แล้ว ระบบจะทำการ Stake ให้อัตโนมัติ**

ในขณะที่เขียนบทความนี้ GLP มีราคาอยู่ที่ $0.876 โดยมีผลตอบแทนรวมอยู่ที่ 31.16% APR ซึ่งเป็น ETH APR ล้วน ๆ ไม่มีส่วนของ esGMX ให้กับผู้ถือ GLP

แต่ถ้าหาก ETH APR ลดลงเหลือต่ำกว่า 25% ก็จะมีการแบ่ง esGMX ส่วนหนึ่งมาแจกให้ผู้ที่ถือ GLP ด้วย ซึ่งรายละเอียดการ Vesting จะมีส่วนที่แตกต่างจาก esGMX ที่ได้จากการ Stake GMX เล็กน้อย

โดย esGMX ที่ได้จาก GLP นั้นจะถูกนับแยกกับ esGMX ที่ได้จากการ Stake GMX กล่าวคือหากผู้ใช้งานต้องการ Vest esGMX ที่ได้จาก GLP ก็จะต้องทำการ Lock GLP ทั้งหมดที่ทำให้ได้มาซึ่ง esGMX นั้น ๆ ไว้ตลอดเวลาที่ทำการ Vesting ตัวอย่างเช่น

นาย A ทำการ Stake GMX ไว้ 100 GMX และ Stake GLP ไว้ 2,000 GLP เป็นระยะเวลาหนึ่งแล้วได้ Reward มา 10 esGMX จาก GMX และ 100 esGMX จาก GLP

หากนาย A ต้องการ Vest esGMX จำนวน 10 esGMX ที่ได้จาก GLP (10% จากที่ได้รับ) ก็ต้อง Lock GLP ไว้ 10% หรือก็คือ 200 GLP เป็นเวลาหนึ่งปี

ซึ่งถ้าหากทำการขาย GLP ที่เหลือไปหมด esGMX ที่เหลืออีก 90 esGMX ก็ไม่สามารถทำการ Vesting ได้ และไม่สามารถใช้ GMX มา Lock แทนได้ โดยหากอยาก Vest esGMX ที่เหลืออีก 90 esGMX ก็จำเป็นต้องซื้อ GLP คืนมาจำนวน 1,800 GLP เพื่อนำมา Lock สำหรับการ Vest esGMX ที่เหลือ

สำหรับผู้ที่สนใจเข้ามามีส่วนร่วมกับทางแพลตฟอร์มไม่ว่าจะเป็น GMX หรือ GLP นั้น ทาง GMX ได้มีบริการเสริมที่ช่วยให้เข้าถึง Arbitrum/Avlanche และ GMX ได้ง่ายขึ้นดังนี้

สำหรับ GMX ผู้ใช้งานสามารถไป Swap ได้ที่ Uniswap (Arbitrum Network) และ Trader Joe (Avalanche Network) และ GMX สามารถ Bridge ระหว่าง Arbitrum และ Avalanche ได้ผ่าน Synapse

ส่วน GLP ผู้ใช้งานสามารถซื้อ/ขายได้บนแพลตฟอร์ม GMX บนแต่ละ Network ได้เลย (ไม่สามารถ Bridge หรือส่งข้าม Network ได้)

แน่นอนว่ารายได้ของ Arbitrum และ Avalanche จะแยกกัน ทำให้ Reward หรือส่วนแบ่งค่าธรรมเนียมรวมถึง GMX Emission (esGMX) ของ GMX และ GLP ก็จะไม่เท่ากันในแต่ละ Network

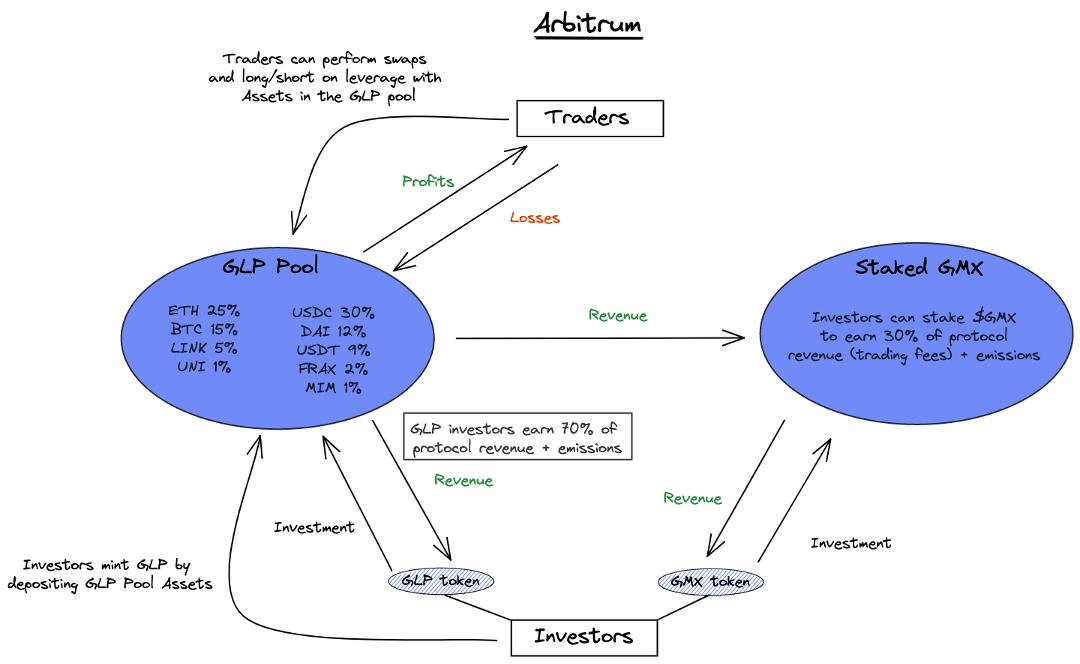

หลังจากพาทำความรู้จัก GMX และ GLP ไปแล้ว และเพื่อให้เห็นภาพของทั้ง GMX และ GLP มากขึ้น ในส่วนนี้จะเป็นการสรุปภาพรวมการทำงานของทั้ง Protocol พร้อมกับการมองในมุมมองต่างๆ ในแต่ละบทบาท โดยจะแบ่งเป็น 3 บทบาทหลักๆ คือ

Trader : ผู้ใช้งานสามารถเข้ามาเปิด Position Long/Short ด้วย Leverage สูงสุด 30 เท่า และเข้ามา Swap ด้วย Zero Price Impact ได้จากการใช้สภาพคล่องใน GLP Pool

Investor : นักลงทุนสามารถเข้ามามีส่วนร่วมกับทางแพลตฟอร์มได้สองช่องทางคือ

GMX Protocol : รายได้ของ GMX จะมาจาก 3 ส่วนหลัก ๆ คือ

** Borrowing Fee จะไม่เท่ากันในแต่ละสินทรัพย์ โดยจะขึ้นอยู่กับ Utilization ของแต่ละสินทรัพย์ และจะเป็นการจ่ายทุก ๆ 1 ชั่วโมง**

ซึ่งรายได้เหล่านี้ก็จะถูกแจกจ่ายให้กับ Investor ทั้งหมด (GLP 70%, GMX 30%)

GMX token มี Floor Price Fund ในรูปของ ETH และ GLP ซึ่งสามารถเติบโตได้จาก 2 ทางคือ

Floor Price Fund จะช่วยเสริมความมั่นใจในเรื่องสภาพคล่องของ GLP และสามารถแจกจ่าย ETH Reward ให้กับผู้ GMX Staker ได้อย่างทันท่วงที โดยเมื่อ Floor Price Fund เติบโต ในส่วนนี้จะสามารถนำมาใช้ในการ Buyback and burn GMX ได้ถ้าหาก [(Floor Price Fund) / (Total Supply of GMX)] < Market Price

เมื่อไม่กี่เดือนที่ผ่านมา GMX ได้ทำระบบ Referral เพื่อเป็นอีกหนึ่งช่องทางที่จะช่วยเพิ่มการใช้งานให้กับตัวแพลตฟอร์ม โดยระบบ Referral นี้จะให้ส่วนลดค่าธรรมเนียมการเทรดกับ Trader ที่ใช้ Referral Code ของผู้ใช้งานอีกคนหนึ่ง แล้วผู้ใช้งานคนนั้นจะได้ส่วนแบ่งค่าธรรมเนียมที่ Trader คนนั้นจ่ายให้กับแพลตฟอร์ม

ระบบ Referral นี้ ทาง GMX ได้ทำเป็นระบบ Tier System ซึ่งมีรายละเอียดดังนี้

โดยการที่จะป้องกันการทำ Referral ให้ตัวเอง ทาง GMX เลยมีการตั้งเงื่อนไขว่า การที่จะอัพเกรดขึ้นไป Tier 2 และ Tier 3 ได้นั้น ต้องมีเงื่อนไขดังนี้

หมายเหตุ:

โดยหากผู้ใช้งานคนใดผ่านเกณฑ์จะต้องกรอกฟอร์มและแจ้งกับทีมงานด้วย ซึ่งอ่านรายละเอียดเพิ่มเติมได้ที่ https://gmxio.gitbook.io/gmx/referrals

จริง ๆ แล้วรายละเอียดของ GMX Core Developer ไม่ได้ถูกเปิดเผยออกมาอย่างชัดเจน แต่ก็ได้มี Twtter Account คนหนึ่งชื่อ @Riley_gmi ได้เข้าไปสอบถาม Lead Developer แล้วได้ข้อมูลมาดังนี้

ในตอนนี้ GMX Team มีหลัก ๆ อยู่ 11 คน (อ้างอิงข้อมูลเมื่อเดือนกุมภาพันธ์ 2022) โดยแบ่งเป็น

หมายเหตุ: ชื่อดังกล่าวเป็นชื่อใน Telegram/Twitter

จากจำนวนคนใน Core Team ที่ไม่เยอะมาก การที่ Ecosystem ของ GMX เติบโตและมี Community ขึ้นมาได้ ส่วนหนึ่งก็เพราะ Community Developers ที่ได้มีการช่วยพัฒนาสิ่งต่างๆ ควบคู่ไปด้วย

ซึ่งหาก Tools หรือ Project ไหนมีความน่าสนใจ ทาง Core Team ก็จะนำมาขึ้น Website ในส่วนของ Community Projects โดยจะใส่ชื่อผู้ที่ทำ Tools หรือ Project นั้นๆ ไว้ด้วย

โดยโปรเจกต์ที่ได้รับการพูดถึงและประสบความสำเร็จค่อนข้างมากจาก Community Developer ก็คือ GMX Blueberry Club (GBC) ซึ่งเป็น NFT Project ลักษณะ Profile Picture โดย Character จะเป็นตัว Blueberry ที่มีการใช่ชุดและ Accessories แตกต่างกันไป

GMX Blueberry Club มีจำนวนทั้งหมด 10,000 ชิ้น (อยู่บน Arbitrum) และในขณะที่เขียน GBC มี Floor Price อยู่ที่ 0.35ETH หรือประมาณ 17,000 บาท โดยสามารถซื้อได้ที่ Opensea และ TofuNFT

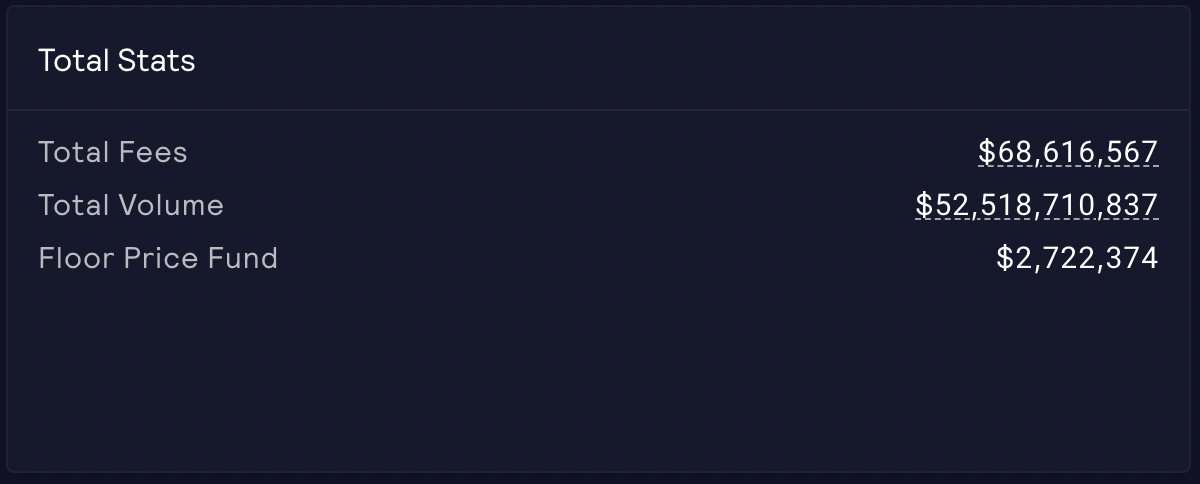

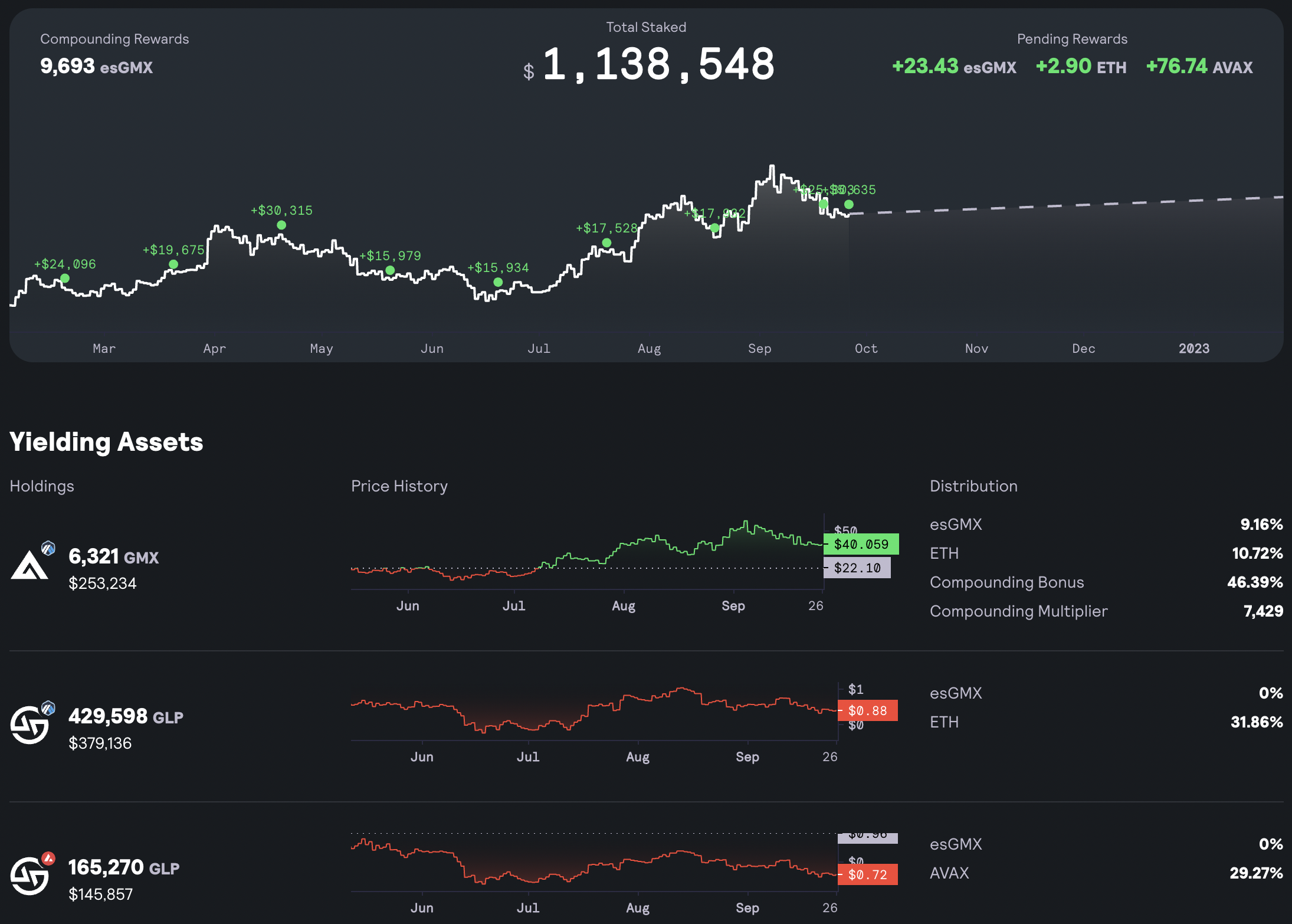

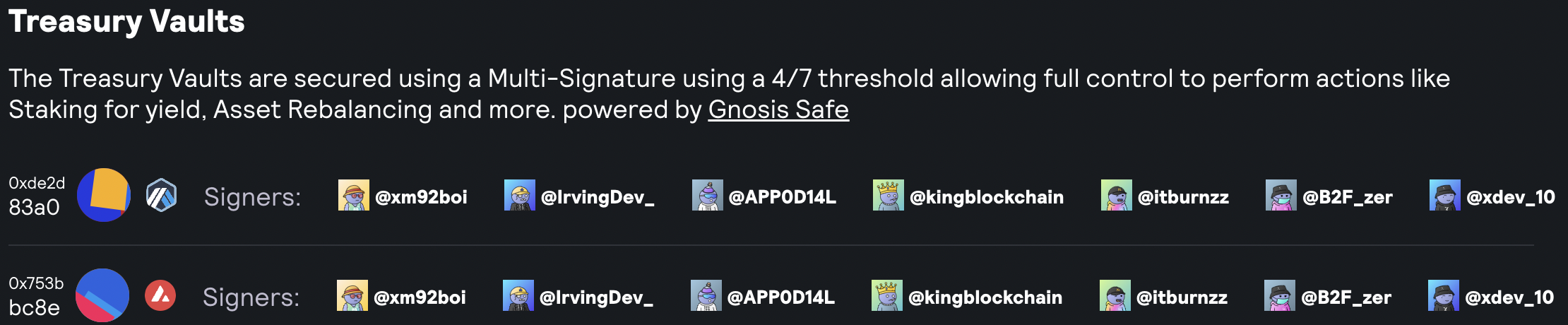

ความน่าสนใจของโปรเจกต์นี้คือการนำรายได้จากการ Mint NFT รอบ Public Sale รวมถึงค่า Royalty Fee (3.5%) ที่เกิดขึ้นจากการเทรดบน Secondary Market ทำเป็น Treasury เพื่อแบ่งสัดส่วนไปซื้อ GMX และ GLP เพื่อเพิ่มสภาพคล่องและสร้างเสถียรภาพให้กับแพลตฟอร์ม ซึ่งตอนนี้เงินใน Treasury อยู่ที่ประมาณ $1,138,548 โดยการ Treasury นี้ก็มีการใช้ Multi-Sig ผ่าน Gnosis Safe ในการจัดการดังรูปด้านล่าง

นอกจาก Treasury ดังกล่าวจะได้รับ Reward จากการ Stake GMX&GLP และ GBC Royalty Fee แล้วก็มีรายได้จากทางอื่นๆ ด้วยดังนี้

หมายเหตุ: Blueberry Lab คือโปรเจกต์เสริมที่ถูกพัฒนาโดยทีม GBC ซึ่งจะเกี่ยวกับของตกแต่งพิเศษที่ผู้ถือ GBC สามารถซื้อแล้วนำมาตกแต่ง NFT ของตัวเองได้

และเนื่องจากโปรเจกต์นี้เป็นส่วนหนึ่งที่ช่วยให้ GMX เติบโตและช่วยในการสร้างเสถียรภาพให้กับ GMX ได้อย่างดี ทาง Core Team ก็ได้มีการแบ่ง esGMX ส่วนหนึ่งมาแจกให้ GBC Holder ด้วย

ทาง Core Team จะมีการแบ่ง 5,000 esGMX มาให้โปรเจกต์ GBC ทุกๆ เดือนเพื่ออเป็นการสนับสนุนโปรเจกต์ โดย 4,000 esGMX (80%) จะถูกแจกจ่ายให้ GBC Holder (ที่มีการ Stake GMX ด้วย) และอีก 1,000 (20%) จะถูกแบ่งไปที่ Treasury

เงื่อนไขการแจกคือจะมีการแจกทุกๆ สิ้นเดือน โดยต้องถือ GBC อย่างน้อย 4 อาทิตย์ และจำนวนที่รับจะขึ้นอยู่กับจำนวน GMX ที่ GBC Holder ทำการ Stake ไว้ โดยมีรายละเอียดการคำนวณดังนี้

4000 * (GMX + esGMX + Multiplier Points ที่คุณ Stake ไว้) /

(จำนวน GMX + esGMX + Multiplier Points ที่มีสิทธิ์ทั้งหมด)

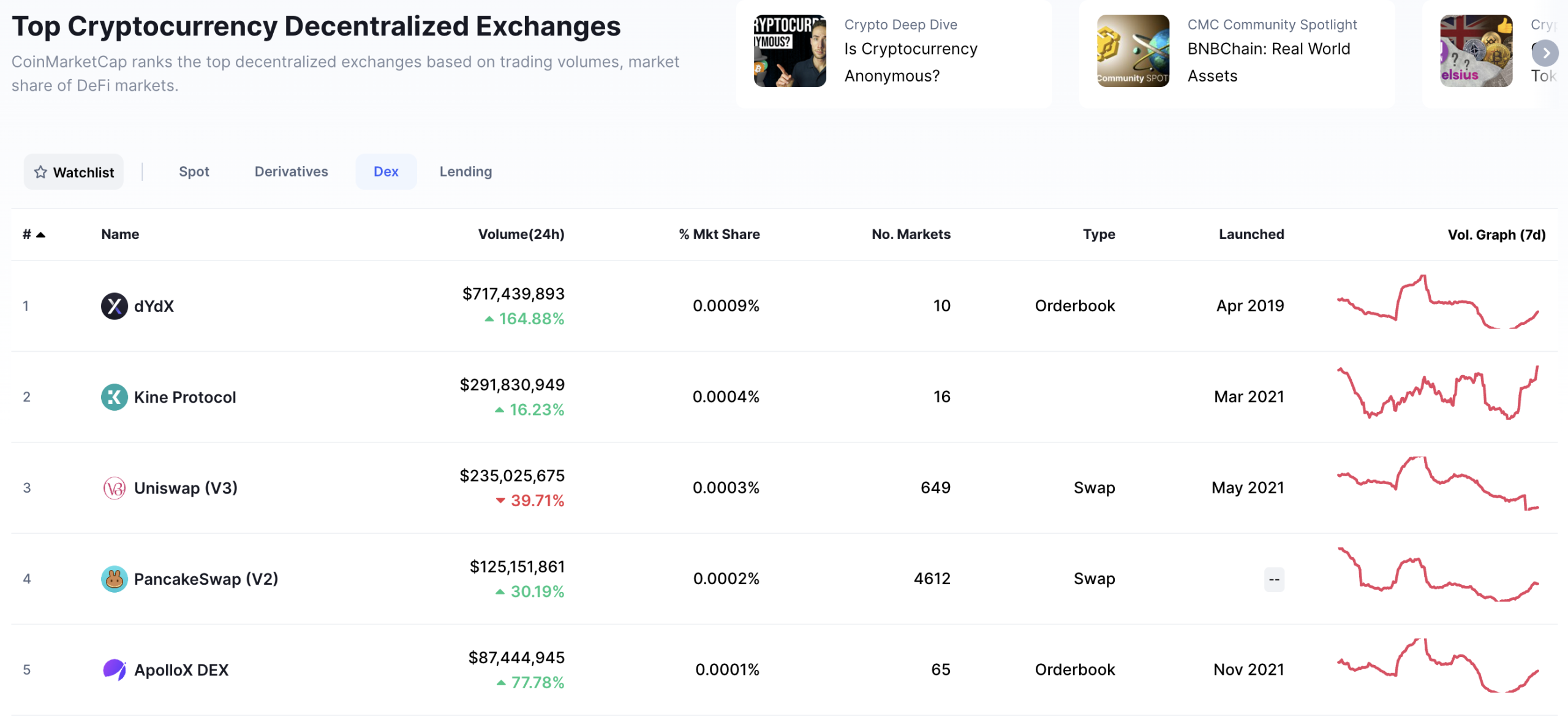

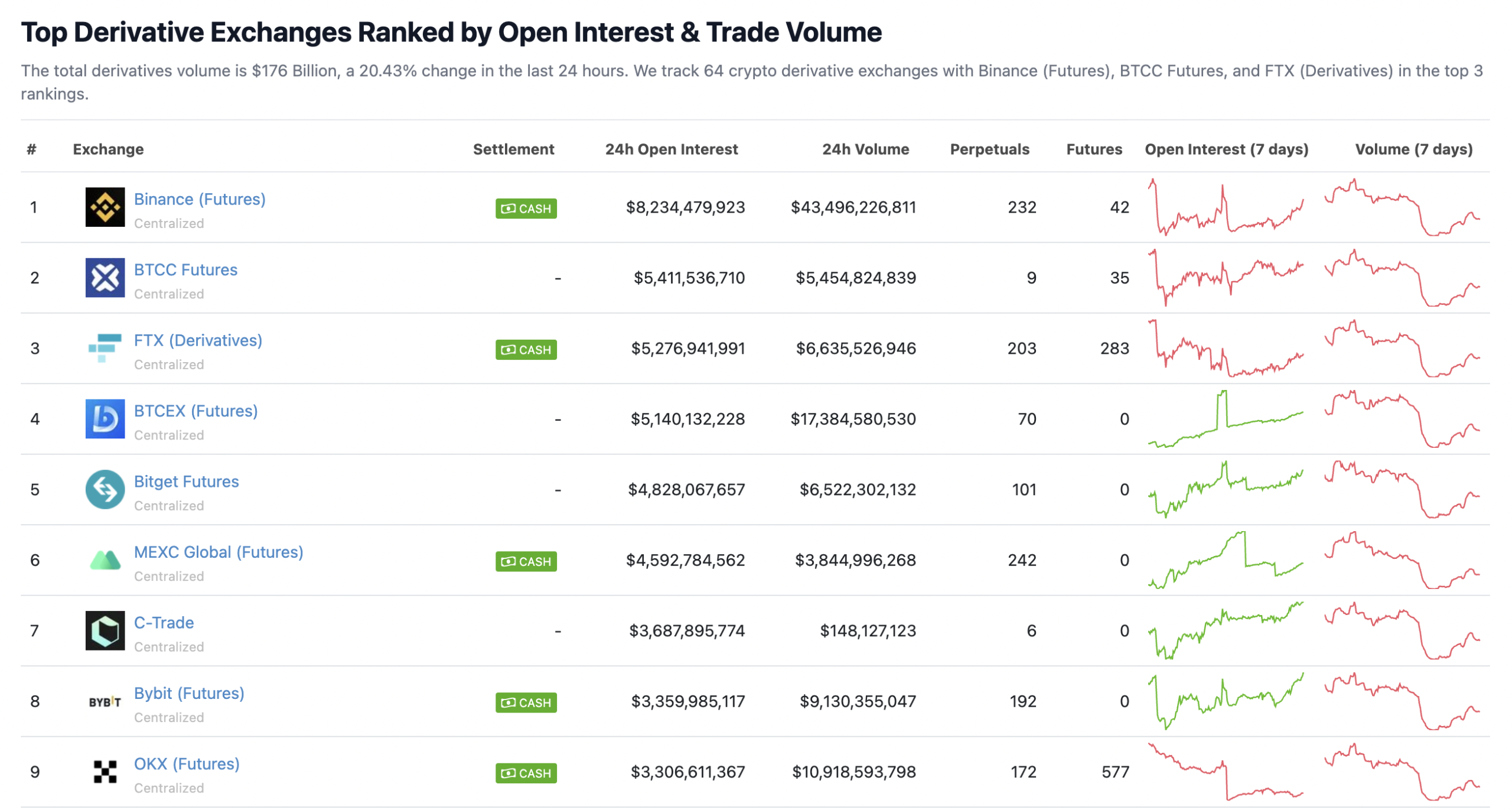

หากเข้าไปดูข้อมูลจาก Coinmarketcap ในส่วนของ Decentralized Exchange แล้วจะเห็นว่ามี Top5 นั้นมี DEX ที่เป็นแบบ Derivative เหมือน GMX ทั้งหมด 3 แพลตฟอร์มคือ dYdX, Kine Protocol และ ApolloX

จากข้อมูลข้างต้นจะเห็นได้ว่าทั้ง 3 แพลตฟอร์มมี Volume ดังนี้

ซึ่งหากเทียบกับ GMX ที่มี Volume(24h) อยู่ที่ $194,842,983 นั้น จะเห็นได้ว่า GMX จะถูกจัดอยู่ในลำดับที่ 3 เลยทีเดียว

แต่อย่างไรก็ตาม Volume(24h) นั้นสามารถผันผวนได้ค่อนข้างมาก จึงอาจไม่สามารถสรุปได้อย่างชัดเจนว่าแพลตฟอร์มไหนมีผู้ใช้งานเยอะกว่ากัน ดังนั้นทางที่ดีก็ควรดูสถิติย้อนหลังประกอบด้วย

แต่ข้อมูล Volume ย้อนหลังของ Kine Protocol และ ApolloX ไม่มีให้ดูอย่างชัดเจน ดังนั้นสถิติด้านล่างจึงจะเป็นการเปรียบเทียบระหว่าง GMX และ dYdX ที่ครองแชมป์ลำดับที่ 1 มาอย่างยาวนาน

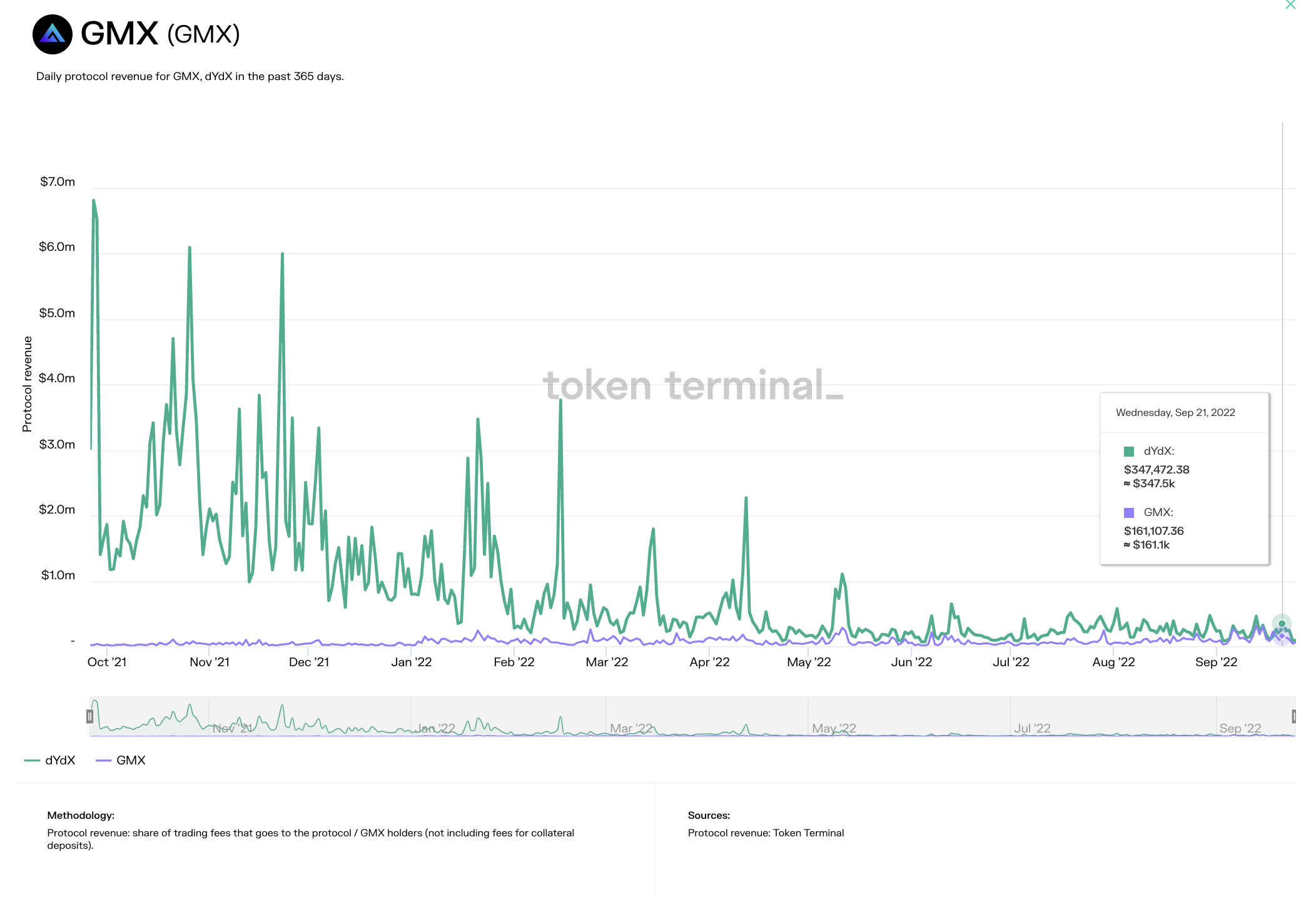

หมายเหตุ: Protocol Revenue คือรายได้(ค่าธรรมเนียม) ที่แพลตฟอร์มนั้นๆ เก็บได้

จากกราฟเปรียบเทียบ Protocol Revenue ของ GMX กับ dYdX โดย Token Terminal จะเห็นได้ว่าจากเมื่อก่อนที่ dYdX มี Trading Volume สูงมากจนเก็บค่าธรรมเนียม (Protocol Revenue) ได้หลักล้านต่อวันนั้นก็ค่อยๆ ลดลงอย่างต่อเนื่องจนในปัจจุบันห่างกับ GMX ไม่มากแล้ว

ซึ่งในขณะเดียวกัน GMX ก็ค่อยๆ เติบโตขึ้นมาด้วย ทำให้ในช่วงนี้รายได้ของทั้งสองแพลตฟอร์มห่างกันเพียงประมาณ 2 เท่าแล้วจากที่เคยห่างถึงหลายสิบเท่า

และจากสถิติการเติบโตของ Trading Volume บน GMX มีความสม่ำเสมอและยังมีการเติบโตอย่างต่อเนื่อง ก็อาจทำให้มองได้ว่า GMX ค่อนข้างมีศักยภาพที่จะสามารถเข้ามาเทียบเคียงกับ dYdX ได้อย่างไม่ยากเย็นนักหากมีการพัฒนาได้ดีและรวดเร็วจนสามารถดึงผู้ใช้งานและ Trading Volume เข้ามาได้มากกว่านี้

นอกจากนั้นก็ยังมีปัจจัยอื่นๆ นอกจากตัวแพลตฟอร์มด้วย นั่นก็คือเรื่อง Adoption ของ Network ที่แพลตฟอร์มนั้นทำงานอยู่ เนื่องจาก dYdX ก็กำลังจะย้ายไป Cosmos ส่วน GMX นั้นอยู่บน Arbitrum และ Avalanche

หากให้มองระยะยาวคงตอบได้ยาก แต่จากมุมมองในระยะสั้นช่วง 2-3 เดือนหลังจากนี้ก็น่าจะเป็น Arbitrum ที่จะสามารถดึงดูดผู้ใช้งานเข้ามาได้มากกว่าเนื่องจากมีกิจกรรมหลายๆ อย่างที่นักลงทุนให้ความสนใจ แต่หลังจากนั้นก็ต้องคอยจับตาดูว่า Arbitrum จะสามารถรักษาผู้ใช้งานไว้ได้มากน้อยแค่ไหน เพราะหากไม่สามารถรักษาไว้ได้มากเท่าที่ควร ก็จะทำให้ตัวเลขที่เห็นในบทความนี้สูงเกินความเป็นจริง

ตลาด Derivative/Future เป็นตลาดที่ใหญ่มาก ซึ่งข้อมูลจาก Coingecko จะเห็นว่า Total Derivative Volume สูงถึง 176,000 ล้านดอลลาร์สหรัฐต่อวัน โดยเพียงแค่ Binance ก็มี Volume สูงถึง 40,000 ล้านดอลลาร์สหรัฐต่อวันแล้ว

โดยหากรวม Volume ต่อวันของ dYdX, Kine, ApolloX และ GMX ก็ยังมีแค่ไม่ถึง 2,000 ล้านดอลลาร์สหรัฐต่อวัน หรือคิดเป็นเพียง 1.13% ของตลาด Derivative เท่านั้น

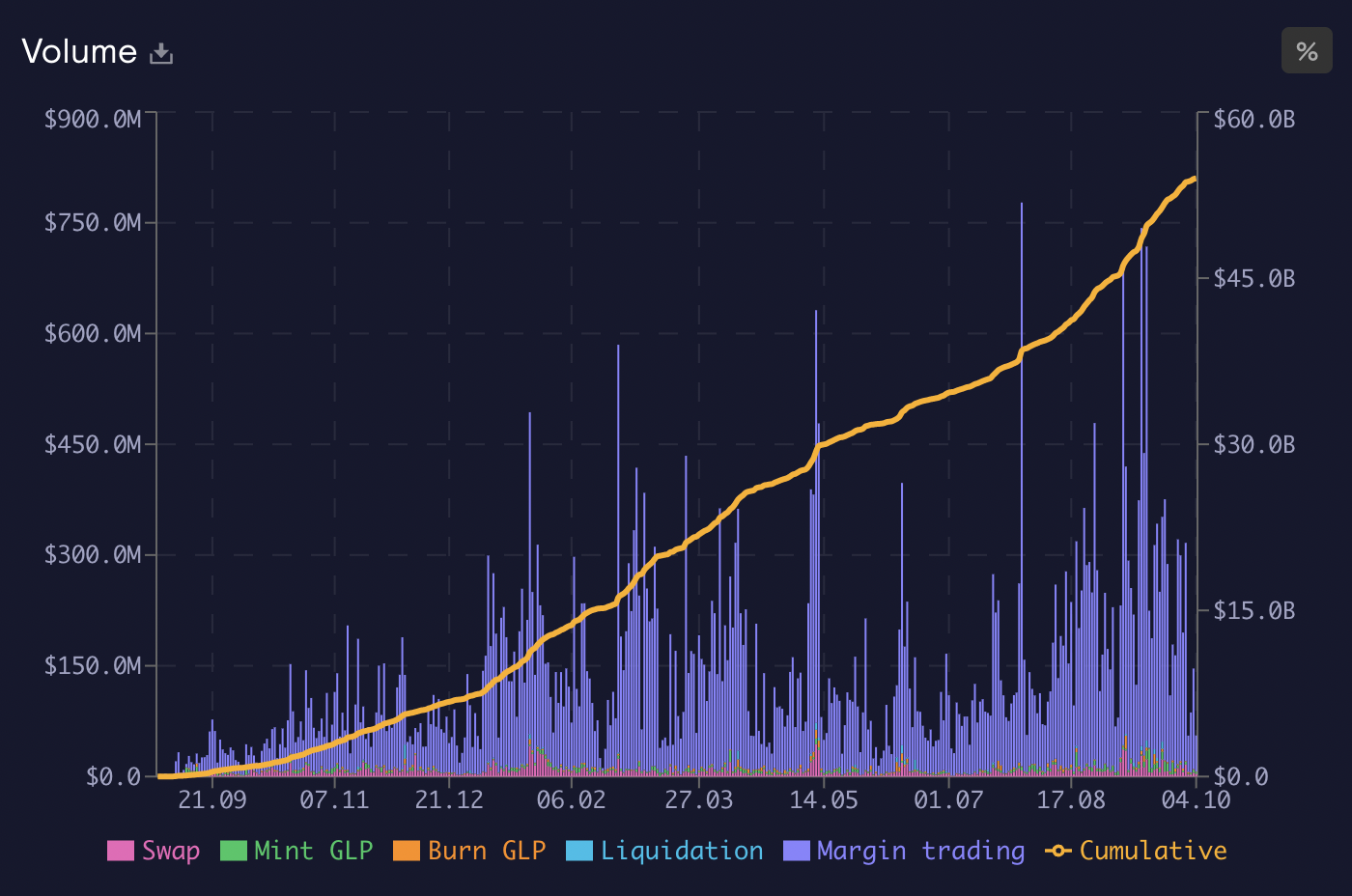

แม้ว่า GMX จะมีตลาด Spot รวมอยู่ด้วยแต่ Volume การเทรดส่วนมากนั้นเป็น Margin Trading ซึ่งจากกราฟจะเห็นได้ว่า Volume จาก Margin Trading(สีม่วง) แตกต่างกับ Swap(สีชมพู) อย่างเห็นได้ชัด

จากข้อมูลนี้ชี้ให้เห็นว่า Product หลักที่คนนิยมใช้บน GMX ก็คือ Margin Trading ซึ่งตลาดนี้ยังมีพื้นที่ให้ DEX (Derivative) เติบโตได้อีกมาก ซึ่งถ้าตลาดกลับมาคึกคักกว่านี้ก็อาจทำให้ Volume เพิ่มขึ้นได้อีกมหาศาล เพราะแม้ว่าในตอนนี้ที่ตลาดค่อนข้างซบเซาแต่ GMX ก็ทำ Performance ค่อนข้างดี

มากไปกว่านั้นยังมีอีกหนึ่งตัวกระตุ้นสำคัญก็คือการปิดกั้นของรัฐบาลที่ถ้าหากมีการควบคุมหรือปิดกั้นที่มากขึ้นก็จะเป็นสิ่งช่วยส่งเสริม Adoption ของ DEX ได้อย่างดี

แม้ GMX จะมีหลายๆ อย่างที่น่าสนใจแต่ความเสี่ยงก็มีไม่ใช่น้อยเหมือนกัน เพราะการที่ GMX จะยั่งยืนในระยะยาวและเติบโตไปได้มากกว่านี้นั้น ก็มีอีกหลากหลายอย่างที่ต้องปรับปรุงและพัฒนา อีกทั้งยังมีปัจจัยภายนอกหลายๆ อย่างที่สามารถส่งผลกระทบต่อ GMX ได้

โดยประเด็นเรื่องความเสี่ยงดังกล่าว ทางผู้เขียนได้เล็งเห็นอยู่อย่างน้อย 7 ข้อด้วยกัน คือ

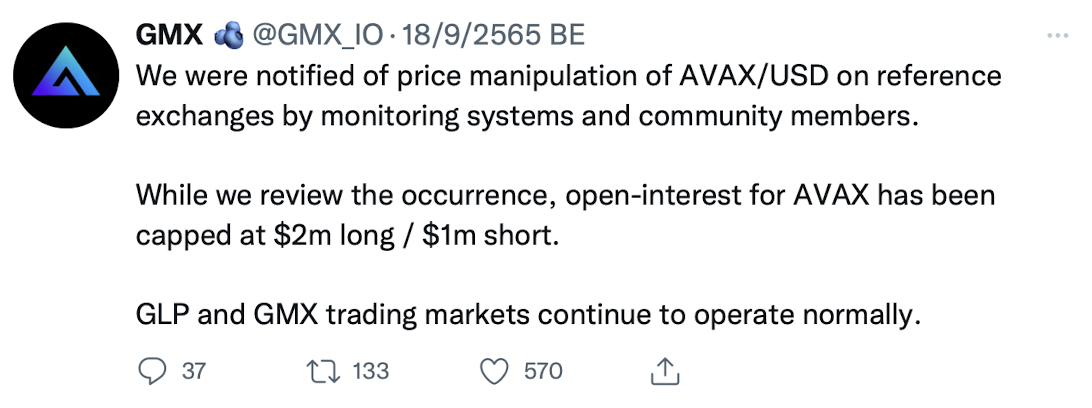

และที่สำคัญก็คือ Smart Contract Risk และ Model Risk เนื่องจากไม่นานมานี้ก็มี Whale ใช้ช่องโหว่ของการออกแบบนี้ทำเงินไปเกือบล้านดอลลาร์ภายในไม่กี่นาที จากการที่ GMX มีการออกแบบที่การเปิด Position ได้แบบไม่มี Price Impact

หลักการคร่าวๆ คือ Whale คนนั้นทำการเปิด Leverage Long Position คู่ AVAX/USD ในจำนวนเงินหลักหลายสิบล้านดอลลาร์ จากนั้นไปทำการซื้อ AVAX แบบ Spot หลายสิบล้านดอลลาร์เช่นกันบน Centralized Exchange อย่าง Binance/FTX ที่ GMX ใช้ในการดึงราคาผ่าน Oracle

ซึ่งการซื้อ Spot ใน Centralized Exchange ก็ได้ทำให้ราคาขยับขึ้น 1-2% ได้ง่ายๆ เพราะ Liquidity และ Bid-Offer ของ AVAX อาจจะเบาบางในช่วงเวลานี้ ทำให้ Position ที่เปิดไว้ที่ GMX ได้กำไรจากการ Leverage

จากนั้นก็ทำการปิด Long Position นั้นแล้วเปิด Short Position ต่อทันที แล้วก็ทำการขาย AVAX ที่ซื้อแบบ Spot ทำให้ราคาปรับตัวลงมาใกล้ๆ เดิม ซึ่งก็ทำให้ Short Position ที่พึ่งเปิดก็ได้กำไรอีก แล้วก็ทำอย่างงี้ไปเรื่อยๆ จนไม่คุ้มกับค่าธรรมเนียมที่ต้องจ่ายเพราะจากกราฟจะเห็นว่าการ Manipulate ราคานั้นทำได้น้อยลงเรื่อยๆ

ซึ่งทาง GMX ก็ออกมาแก้ปัญหาโดยการจำกัด Open Interest สำหรับคู่ AVAX/USD โดย Long Position 2 ล้านดอลลาร์สหรัฐ และ Short Position 1 ล้านดอลลาร์สหรัฐ เพื่อไม่ให้เกิดเหตุการณ์แบบนี้ขึ้นอีก (ในระยะสั้น) มิฉะนั้น GLP Pool ก็จะโดนสูบออกไปจนหมด แต่ในระยะยาวทาง GMX ก็ได้มีแผนที่จะปรับปรุงเรื่อง Pricing Model อยู่แล้ว เพราะฉะนั้นในระยะยาวเรื่องนี้ก็อาจจะไม่ใช่ปัญหาอีกต่อไป

ด้วยการออกแบบน่าสนใจของ GMX พร้อมกับกระแส Real Yield ที่เป็นที่พูดถึงกันในช่วง 2-3 เดือนมานี้ ทำให้ GMX ค่อนข้างได้รับความสนใจและกลายเป็นที่จับตามอง ซึ่งก็ส่งผลให้ Activity บน GMX เติบโตอย่างมาก

แน่นอนว่าสิ่งนี้ได้ทำให้ GMX มีรายได้จากค่าธรรมเนียมการเทรดมากขึ้นจนกลายมาเป็น Yield ที่จับต้องได้ที่แจกจ่ายให้กับผู้ที่ถือ GMX และ GLP ซึ่งก็ได้กลายเป็นจุดแข็งที่ชัดเจนอย่างหนึ่งของ GMX

อีกทั้ง GMX สามารถลบภาพจำเก่าๆ ที่เหรียญประจำแพลตฟอร์มส่วนมากถูกเทขายอย่างหนัก และส่วนมากโทเคนเหล่านั้นก็ไม่ได้แปรผันตรงตามความสำเร็จของแพลตฟอร์ม เนื่องจากจากปริมาณการแจกจ่ายเหรียญที่มากกว่ารายได้ที่เก็บได้จริง หรือพูดให้ง่ายก็คือแพลตฟอร์มมีรายได้มากแต่มีรายจ่ายมากกว่านั่นเอง

ยกตัวอย่างเช่น Uniswap ที่มีปริมาณการเทรดสูงเป็นอันดับต้นๆ มาโดยตลอดจนสามารถเก็บค่าธรรมเนียมได้หลักล้านต่อวัน แต่ค่าธรรมเนียมเหล่านั้นก็ถูกแจกจ่ายให้ผู้เพิ่มสภาพคล่องคู่เหรียญนั้นๆ เท่านั้น ซึ่งไม่ได้เกี่ยวกับผู้ถือเหรียญ UNI แต่อย่างใด จนพักหลังจึงได้เกิดข้อเสนอ Fee Switch ที่จะมีการแบ่งรายได้บางส่วนให้กับผู้ถือเหรียญ UNI

หรืออีกตัวอย่างที่เป็นแพลตฟอร์ม Derivative เหมือนกันที่เป็นคู่แข็งตัวหลักนั่นก็คือ dYdX ที่แม้ว่าจะเก็บค่าธรรมเนียมได้เยอะมาก แต่ค่าธรรมเนียมเหล่านั้นก็ไม่ได้ตกมาถึงผู้ถือเหรียญ DYDX เลยแม้แต่น้อย ทำให้ราคาของเหรียญ DYDX ทำ New Low เรื่อยๆ ในขณะที่แพลตฟอร์มยังเก็บค่าธรรมเนียมได้หลักล้านต่อวัน

แต่ด้วยความที่เป็นโมเดลใหม่ๆ ที่จะยังไม่ได้มีการทดสอบจากตลาดเป็นระยะเวลานานเท่าไร และมีอีกหลายอย่างที่น่ากังวลดังที่ได้กล่าวไปในหัวข้อความเสี่ยง ทำให้นักลงทุนก็ไม่อาจมั่นใจได้มากว่าโมเดลในลักษณะนี้ของ GMX จะยั่งยืนในระยะยาว ซึ่งก็ควรจะระมัดระวังอย่างมากและไม่ควรมั่นใจมากเกินไป