")

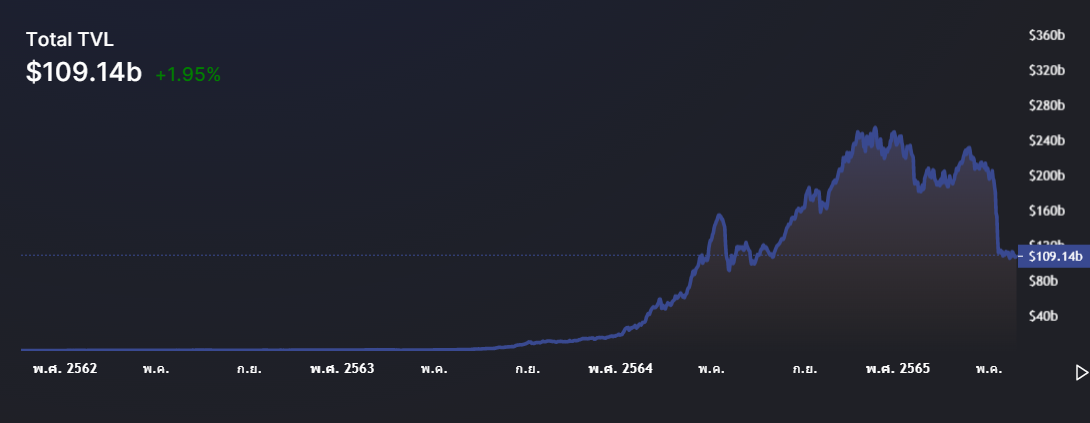

ในปี 2021 ที่ผ่านมาเรียกได้ว่าเป็นปีทองของ DeFi เลยก็ว่าได้ ซึ่งมีจุดเริ่มต้นในช่วงปลายปี 2020 ที่เรียกว่า DeFi Summer โดย Total Value Locked (TVL) บน DeFi Platform ต่างๆในทุกเชนรวมกันพุ่งขึ้นไปทำจุดสูงสุดที่ประมาณ $250B ตั้งแต่ช่วง Q4 2021 DeFi ก็ได้ลดความร้อนแรงลงไปบ้าง โดยในปัจจุบัน TVL บน DeFi ก็ได้ลดลงไปอยู่ที่ $109B (ณ วันที่ 6/6/2022) จากการที่เข้าสู้ภาวะตลาดหมีและการล่มสลายของ Luna-UST (Fig.1)

อย่างไรก็ตาม DeFi ก็ยังคงเป็นตัวขับเคลื่อนหลักของวงการคริปโทฯทั้งในแง่ของการพัฒนาและจำนวนผู้ใช้งาน โดยเฉพาะอย่างยิ่งในส่วนของ Decentralized Exchanges (DEXs) ที่เป็นที่มาของ Revenue เกิน 40% ของ DeFi ทั้งหมด และ Lending protocol ที่ครอง TVL สูงสุด จึงเป็นที่น่าจับตามองว่า DEX และ Lending protocol มีสถานการณ์เป็นอย่างไรบ้างกับภาพรวมของตลาดคริปโทฯในปี 2022

Figure 1. Total value locked บน DeFi ตั้งแต่พฤษภาคม 2021-มิถุนายน 2022 (ขอบคุณภาพจาก DeFiPulse)

Decentralized exchanges หรือ DEXs เป็นตลาดแลกเปลี่ยนเหรียญต่างๆแบบไม่มีตัวกลางที่ทำงานอยู่บน Blockchain เราสามารถเรียก DEXs ได้ว่าเป็นรากฐานของการพัฒนา DeFi มาโดยตลอดเลยก็ว่าได้ เพราะเนื่องจากว่าการเทรดเหรียญต่างๆเพื่อการเก็งกำไรยังคงเป็นกระแสหลักในโลกคริปโทฯ ดังนั้น DEXs ยังคงเป็นตัวหลักที่จะ Capture value ในส่วนนี้อยู่เสมอ นอกจากนี้เป็นที่น่าสนใจว่าสัดส่วนการเทรดบน DEXs เทียบกับ CEXs มีแนวโน้มว่าจะสูงขึ้นเรื่อยๆมาตั้งแต่ปี 2019 มาจนถึงปี 2022 (Fig.2)

Figure 2. DEX to CEX spot trade volume จาก มกราคม 2019-พฤษภาคม 2022 (ขอบคุณภาพจาก The Block)

DEXs มีรายได้จาก Trading fee ที่คิดอยู่ที่ 0.02%-0.3% ของจำนวนที่ทำการ Swap ซึ่ง Trading fee ที่ DEXs เก็บได้ถือว่าเป็นรายได้ที่เกิดขึ้นจากการใช้งานจริง ซึ่งรายได้ของ DEXs คิดเป็นสัดส่วนที่สูงที่สุดเทียบกับ DeFi ทุกประเภท ซึ่ง Trading fee จะจ่ายให้กับผู้วางสภาพคล่อง (Liquidity provider) บนโปรโตคอล

จาก Figure. 3 จะเห็นได้ว่า DEXs มี TVL น้อยกว่า Lending Protocols เพียงประมาณหนึ่งในสามแต่ว่ามี Revenue มากกว่า Lending Protocols ถึงสี่เท่า หมายถึงว่ามีสัดส่วน Revenue/TVL สูง หรือสามารถเก็บ Revenue ได้มีประสิทธิภาพนั่นเอง

Figure 3. กราฟแสดง Revenue และ TVL ของ DeFi แต่ละประเภท ใน Q1 2022 (ขอบคุณภาพจาก Messari)

อย่างไรก็ตามจะเห็นได้ว่า ตั้งแต่ช่วง Q4 2022 ที่ผ่านมา Trading volume บน DEXs ก็ลดลงค่อนข้างมาก จะเห็นได้ว่า Trading volume บน DeFi platform เช่น UniSwap, Curve และ SushiSwap มี Trading volume ที่ลดลงอย่างมีนัยสำคัญ ซึ่งสอดคล้องกับ Revenue ที่ลดลงอย่างมากเทียบกับในช่วง Q4 2022 (Fig.4-5) โดยการลดลงของ Trading volume นั้นสอดคล้องกับภาพรวมของสภาวะตลาดคริปโทฯที่เป็นภาวะตลาดหมี ทำให้การเทรดเหรียญลดลงตามแรงเก็งกำไรที่หายไป

Figure 4. DeFi Trading volume จากเดือนพฤศจิกายน 2021-พฤษภาคม 2022 (ขอบคุณภาพจาก Delphi)

Figure 5. การเปลี่ยนแปลงของ Revenue ของ DEXS ต่างๆ เทียบวันที่ 7/6/2022 และ 9/11/2022 (ขอบคุณภาพจาก Cryptofees.info)

อย่างไรก็ตาม นอกจาก Trading volume ที่ลดลงแล้ว TVL ของ DEXs ก็ลดลงเช่นกัน จึงเป็นที่น่าสนใจเช่นกันว่าทำไม TVL หรือผู้มาวาง Liquidity จึงลดลง สาเหตุหนึ่งอาจมาจากอุปสรรคที่ DEXs ส่วนใหญ่ต้องพบเจอคือปัญหาเกี่ยวกับ Liquidity เพราะว่า DEXs ต่างๆส่วนมากไม่มี Liquidity เป็นของตัวเอง จึงต้องมีการสร้างแรงจูงใจให้คนเข้ามาเพิ่มสภาพคล่องให้โดยการแจก Governance token ของแพลทฟอร์ม

ซึ่งปัญหาที่ตามมาก็คือ Governance token ส่วนมากก็จะยังไม่ได้มี Utility ที่จะทำให้คนถือเหรียญไว้นอกจากเพื่อนำไปโหวตในแพลทฟอร์ม ดังนั้นคนส่วนมากก็จะขายเพื่อทำกำไรทำให้ราคาของ Governance token ตก ประกอบกับสภาวะตลาดหมีทำให้แรงเก็งกำไรหดหาย และคนลดความเสี่ยงยิ่งทำให้ราคา Governance token ส่วนใหญ่ลดลงไปมากกว่า 80% (Fig.7)

ซึ่งพอราคา Governance token ตก จึงทำให้ APR ลดตามลงไปด้วยเพราะ APR ส่วนใหญ่ยังคงมาจากส่วนของการแจก Governance token (Fig.6) พอ APR ลด จึงทำให้คนส่วนมากก็จะถอน Liquidity ออกเพื่อไปหาที่ที่ผลตอบแทนดีกว่า ซึ่งปัญหานี้เรียกว่า Toxic liquidity ซึ่งปัญหา Toxic liquidity นี้เรียกได้ว่าเป็นอีกหนึ่งสาเหตุที่ทำให้จำนวนผู้มาวาง Liquidity ลดน้อยลง เมื่อมี Liquidity น้อยก็ทำให้การแลกเปลี่ยนไม่มีประสิทธิภาพ และทำให้คนมาใช้งานแพลทฟอร์มน้อยลงตามไปด้วย

Figure 6. เทียบ Trading fee (สีแดง) กับ Govenance token incentive (สีเขียว) บนแพลทฟอร์ม PancakeSwap (วันที่ 7/6/2022)

Figure 7. การลดลงของราคา Governance token ของ DEXs ต่างๆเทียบกับราคา All time high ณ วันที่ 7/6/2022

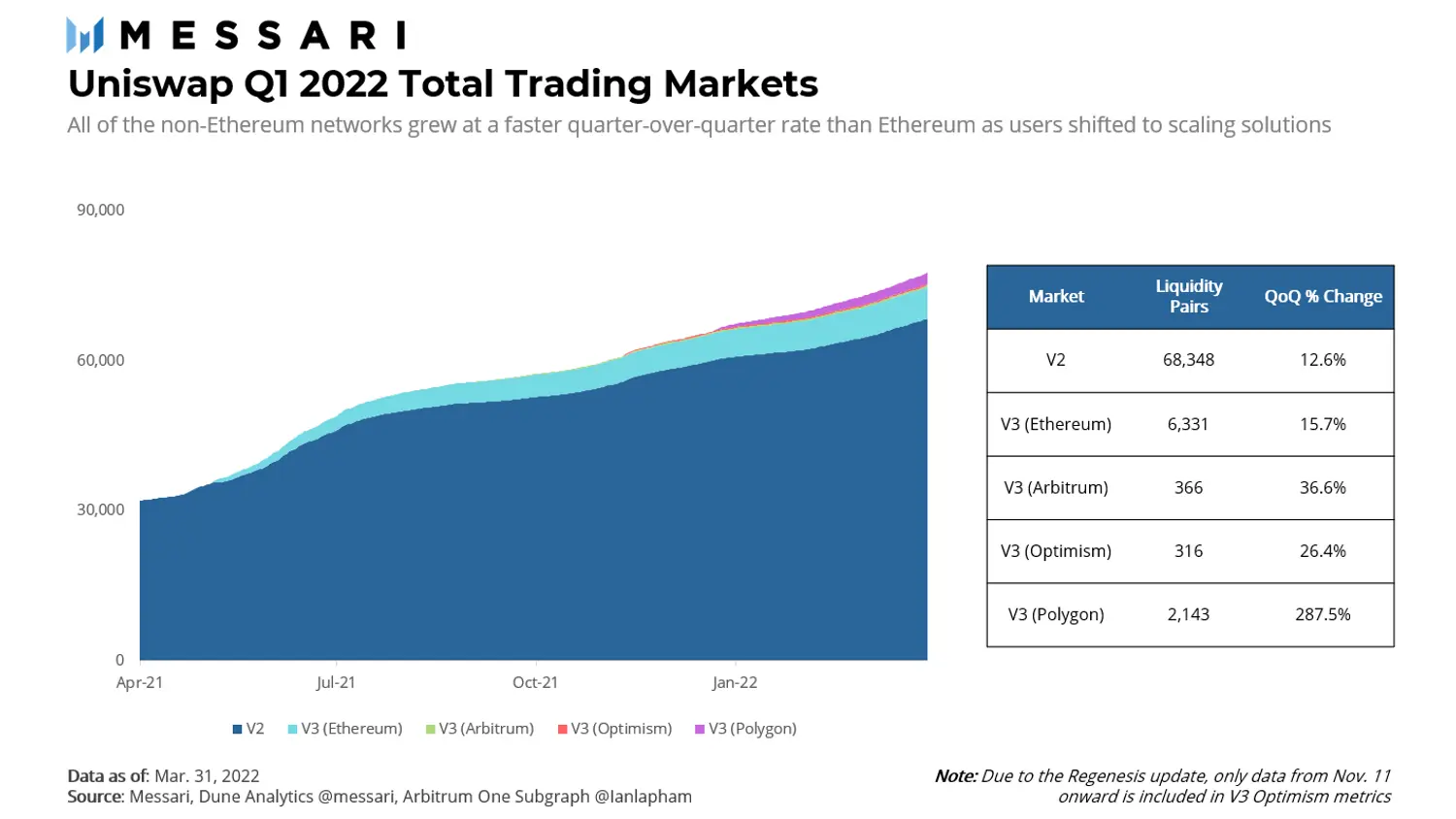

ถึงแม้ว่าภาพรวมของ DEXs จะมี Trading volume และ Revenue ที่ลดลงไปค่อนข้างมากจากสาเหตุดังเช่น ภาวะตลาดหมี และ ปัญหาในเรื่องของ Liquidity อย่างไรก็ตามเราจะเห็นได้ว่าโปรโตคอลต่างๆก็ยังมีการพัฒนาต่างๆออกมาตลอด อย่างเช่น UniSwap ที่ได้เปิดตัวบน Ethereum Layer 2 เช่น Polygon, Optimism และ Arbitrum ซึ่งได้เริ่มเห็นการเติบโตของ Liquidity โดยเฉพาะอย่างยิ่งบน Polygon ในช่วง Q1 2022 ที่ผ่านมา (Fig.8)

Figure 8. Liquidity ของ UniSwap V2, V3 (Ethereum), V3 (Arbitrum),

V3 (Optimism), V3 (polygon) ตั้งแต่ Q2 2021-Q1 2022 (ขอบคุณภาพจาก Messari)

สำหรับปัญหาของ Governance token ที่ยังขาดในส่วนของแรงจูงใจให้คนถือ ก็มีการแก้ปัญหาออกมาเรื่อยๆเช่นกัน ตัวอย่างเช่น แพลทฟอร์ม Balancer ที่เพิ่งเปิดตัว veBAL escrow tokenomics ไปในช่วง Q1 2022 ที่จะเป็นการเพิ่ม Utility ของเหรียญ BAL ซึ่งเป็น Governance token ของโปรโตคอล โดยสามารถให้ผู้ใช้งานมา Lock เหรียญ veBAL ในการ Boost voting power และโหวตการแจก reward ให้กับ Liquidity pools ต่างๆได้คล้ายๆกับโมเดลของ veCRV ของ Curve finance

หรืออย่างเช่นแพลทฟอร์มอย่าง Velodrome ที่เพิ่งเปิดตัวไปเมื่อเดือนมิถุนายน 2022 บน Optimism ที่รวมหลักการต่างๆในการแก้ปัญหา Toxic liquidity เช่น ve(3,3) tokenomics, การปรับปรุงระบบการ Whitelist ของ Liquidity pools, การพัฒนาการติดสินบน (Bribes) ให้มีประสิทธิภาพมากขึ้น, การมีลำดับชั้นของ Trading fee สำหรับคู่เทรดที่เป็น Stable pair และ Volatile pair เป็นต้น

กล่าวโดยสรุปคือถึงแม้ว่า DEXs จะสามารถสร้าง Revenue ในระดับสูง แต่ Revenue เหล่านี้ก็ขึ้นกับสภาวะตลาดโดยตรง กล่าวคือในช่วงตลาดกระทิงที่ราคาเหรียญต่างๆพากันขึ้นอย่างร้อนแรง TVL รวมถึงยอดการเทรดและ Revenue ก็จะเพิ่มขึ้นตาม ในทางตรงกันข้ามในช่วงตลาดหมี Trading volume และ Revenue ก็จะลดลงตามไปด้วย ผนวกกับปัญหาเรื่อง Toxic liquidity ที่รุนแรงขึ้นจากราคาเหรียญ Governance token ที่ลงหนักมากกว่าในช่วงปกติ ที่ส่งผลทำให้ TVL ลดลง

อย่างไรก็ตาม จะเห็นได้ว่า ท่ามกลางสภาวะตลาดที่ไม่เป็นใจ การพัฒนาของโปรโตคอลต่างๆทั้งในการแก้ปัญหาที่มีอยู่เดิมและเพื่อรองกับการเติบโตก็ยังเดินหน้าต่อไป ดังนั้นการที่ DEXs ต่างๆมียอด TVL และ Revenue ที่ลดลงก็เกิดจากภาพรวมของตลาดที่โดนกดดันในระยะสั้น ในระยะยาวเชื่อว่า DEXs ก็ยังต้องคงความเป็นแก่นหลักของ DeFi ต่อไปและโปรโตคอลที่มีความแข็งแกร่งและมีการพัฒนาอย่างต่อเนื่องก็จะกลับมาเติบโตได้

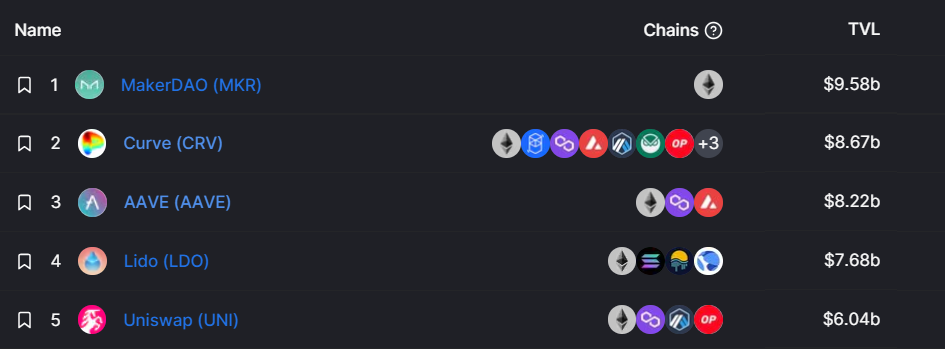

Lending protocols คือแพลทฟอร์มแบบไร้ตัวกลางที่เปิดให้ผู้ใช้งานสามารถนำ Asset ไปปล่อยกู้เพื่อรับดอกเบี้ย หรืออีกทางหนึ่งก็คือผู้ใช้งานสามารถนำ Asset มาวางเป็น Collateral เพื่อทำการกู้ได้ โดยถ้าเทียบกับ DeFi ทุกประเภทแล้ว Lending protocols ถือได้ว่ามี TVL สูงที่สุดโดยคิดเป็นประมาณ 44% ซึ่งมีโปรโตคอลที่ชื่อว่า MakerDAO ครองอันดับ TVL สูงสุดที่ $9.ุ58B (Fig.9)

Figure 9. MakerDAO ที่เป็น Lending protocol มี TVL สูงที่สุดเป็นอันดับหนึ่งของ DeFi ทั้งหมด (ข้อมูล ณ วันที่ 9/6/2022)

ตามที่กล่าวไปข้างต้นถึงแม้ Lending protocols มี TVL สูงที่สุดเทียบกับ DeFi ประเภทอื่นๆ อย่างไรก็ตาม Lending protocols มี Revenue เพียงประมาณหนึ่งในสามของ DEXs (Fig.2) สาเหตุที่ Lending protocols มี Revenue ต่ำมาหลักการทำงานคือผู้ใช้งานต้องนำสินทรัพย์ค้ำประกันไปวางแบบ Overcollateral เพื่อการกู้ยืม ซึ่งค่า Fee ที่ทาง Lending protocols สามารถเก็บได้จะคำนวณมาจากในส่วนที่กู้เท่านั้นซึ่งจำนวนนี้จะน้อยกว่าในส่วนของสินทรัพย์ที่วางค้ำประกันเสมอ ซึ่งถ้า Lending protocols จะสามารถมี Revenue ได้เทียบเท่ากับ DEXs จะต้องมียอดฝากมากกว่า DEXs ถึงสี่เท่า (Fig.2) จะเห็นได้ว่าโดยหลักการทำงานของ Lending protocols ทำให้มีการเก็บ Revenue ที่ไม่มีประสิทธิภาพเป็นทุนเดิมอยู่แล้ว

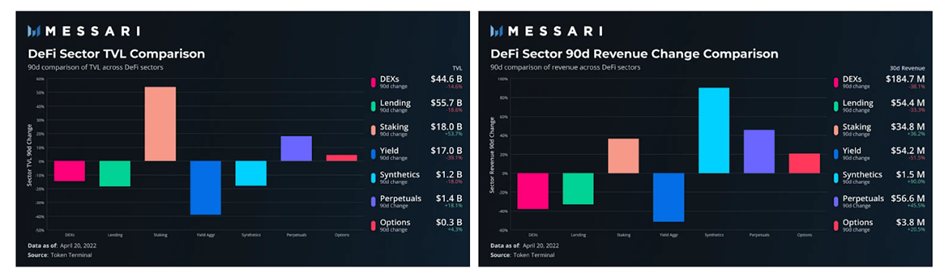

โดยหากพิจารณาเพิ่มเติมจาก Figure 10 และ Figure 11 จะเห็นได้ว่า TVL ของ Lending protocols ในช่วง Q1 2022 ได้ลดลงอย่างมีนัยสำคัญเช่นเดียวกับ Revenue ที่ลดลง ซึ่งสอดคล้องกับความต้องการกู้ที่น้อยลงซึ่งสะท้อนมาจาก Lending yield ที่ค่อนข้างต่ำ (Fig.12) โดยอาจสรุปได้ว่ามาจากสภาพตลาดคริปโทฯภาพรวมที่ไม่สู้ดีนักทำให้ความต้องการการกู้น้อยลง

Figure 10. เปรียบเทียบการเปลี่ยนแปลงของ TVL และ Revenue ของ DeFi ในแต่ละ Sector

(เทียบย้อน 90 วัน) ใน Q1 2022 (ขอบคุณภาพจาก Messari)

Figure 11. การเปลี่ยนแปลงของ Revenue ของ Lending protocols ต่างๆ เทียบวันที่ 7/6/2022 และ 9/11/2022 (ขอบคุณภาพจาก Cryptofees.info)

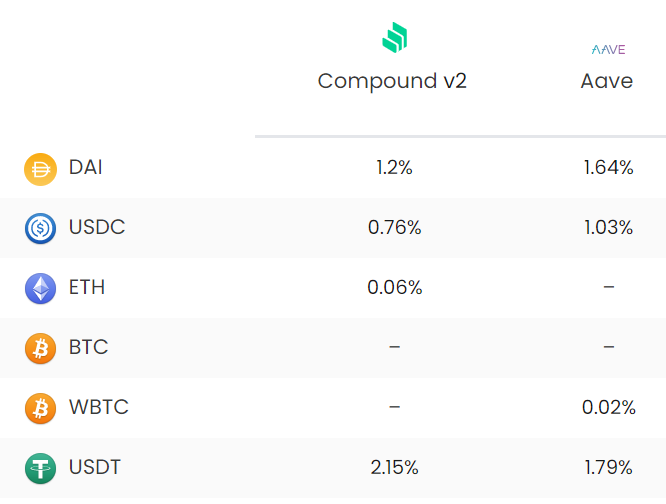

Figure 12. เปรียบเทียบ Lending yield ของเหรียญต่างๆ บน Compound V2 และ AAVE ณ วันที่ 6/6/2022 (ขอบคุณภาพจาก DeFirate.com)

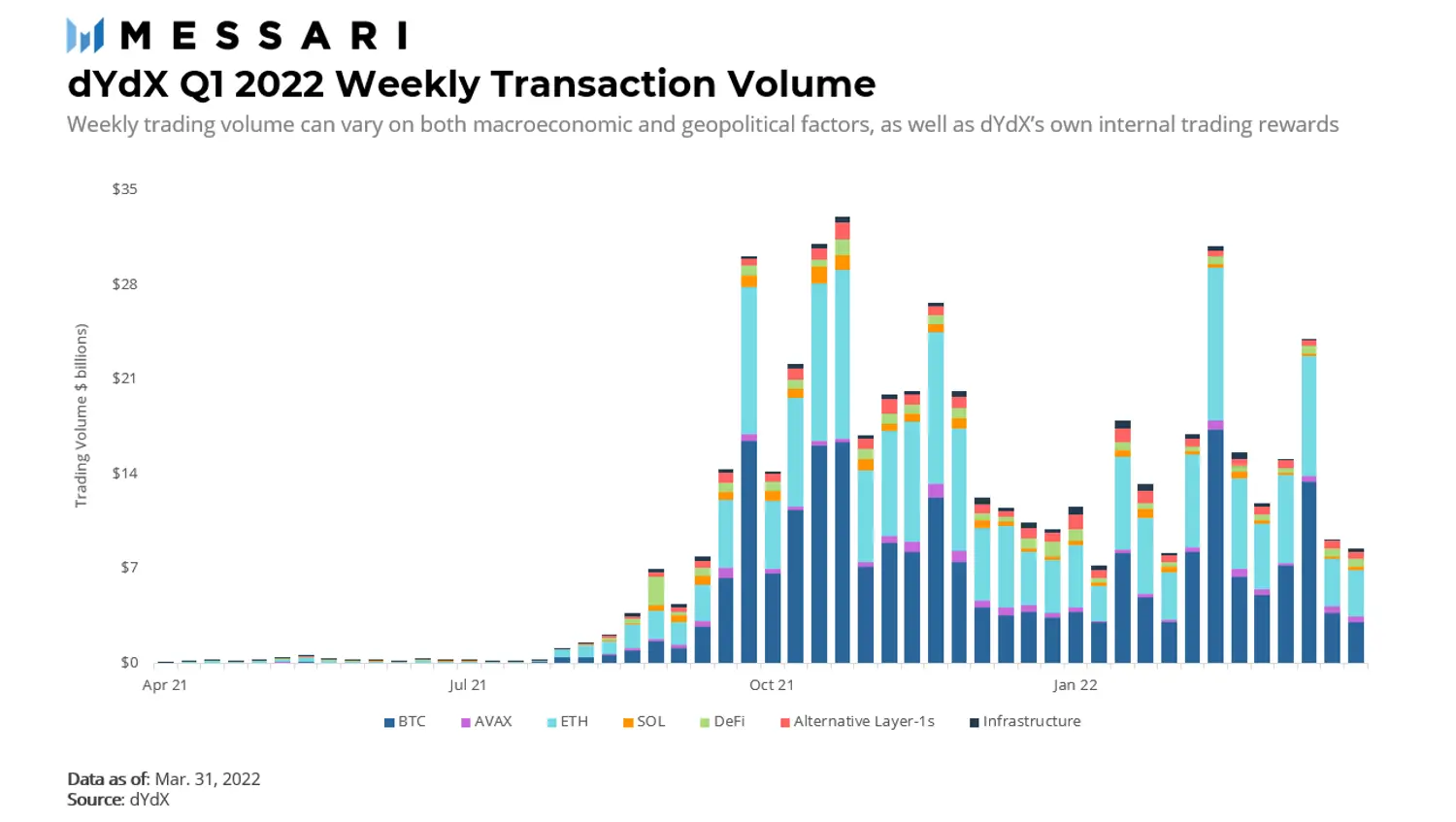

จากที่ได้เห็นไปแล้วว่าภาพรวมของ Lending protocols มี TVL และ Revenue ลดลงสอดคล้องกับภาพรวมตลาดคริปโทฯ อย่างไรก็ตาม เป็นที่น่าสังเกตว่า TVL และ Revenue ของ Perpetual exchanges นั้นเติบโตสวนทางกับ Lending protocols (Fig.10) โดยตั้งแต่ Q3 2021 เป็นต้นมา Transaction volume บน Perpetual protocol อย่างเช่น dYdX ก็แสดงการเติบโตต่อเนื่อง ถึงแม้จะลดลงบ้างใน Q1 2022 (Fig. 13) ตามสภาวะตลาด แต่ได้แสดงให้เห็นว่าผู้ใช้งานมาใช้การกู้ยืม Leverage ผ่านทาง Perpetual มากขึ้น ซึ่งอาจหมายถึงว่า Perpetual เป็นตัวดึง Market share บางส่วนมาจาก Lending protocols

Figure 13. dYdX Weekly transaction volume ตั้งแต่ Q2 2021-Q1 2022 (ขอบคุณภาพจาก Messari)

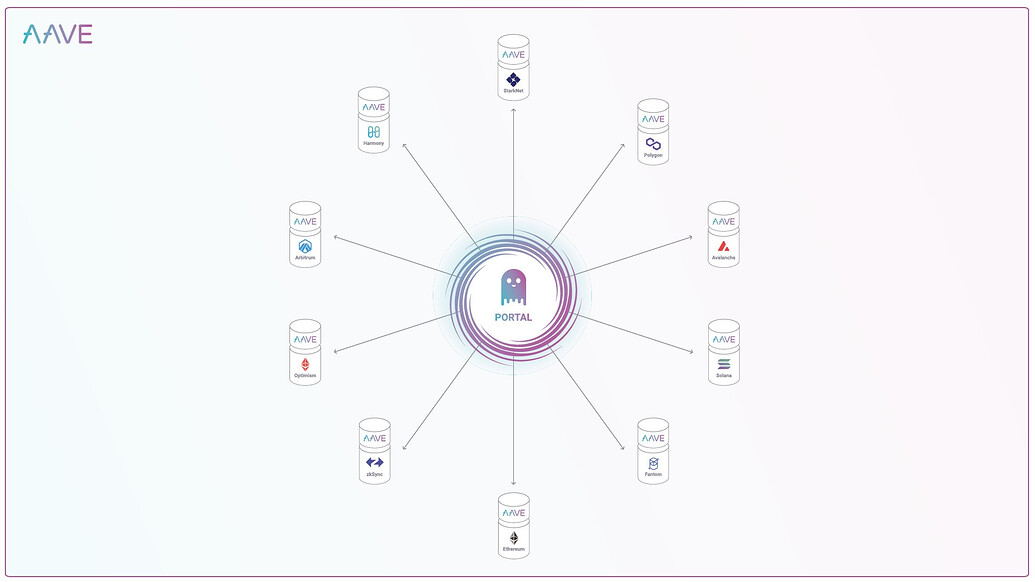

เช่นเดียวกับ DEXs ทาง Lending protocols ก็ยังคงมีพัฒนาการต่อเนื่อง ตัวอย่างเช่น แพลทฟอร์ม AAVE ที่เป็นหนึ่งในผู้นำตลาด Lending ที่ได้เปิดตัว AAVE V.3 ไปเมื่อ Q1 2022 ที่ผ่านมา โดยสำหรับใน V.3 นี้ ทาง AAVE ก็ได้ไปเปิดตัวโปรโตคอลบนเชนต่างๆ รวมถึง Ethereum Layer 2 เช่น Avalanche, Fantom, Arbitrum, Optimism, Polygon และ Harmony ที่มาพร้อมกับการปรับปรุงการทำงานในด้านต่างๆเช่น การ Optimize ค่า gas ในการทำธุรกรรม, การเพิ่ม Risk management เพื่อช่วยจัดการความเสี่ยงในการกู้, การปรับพารามิเตอร์ในการกู้เพื่อเพิ่ม Capital efficiency เป็นต้น

Figure 14. AAVE V.3 ขยายเพิ่มไปเชนต่างๆเช่น Avalanche, Fantom, Arbitrum, Optimism, Polygon และ Harmony (ขอบคุณภาพจาก The Defiant)

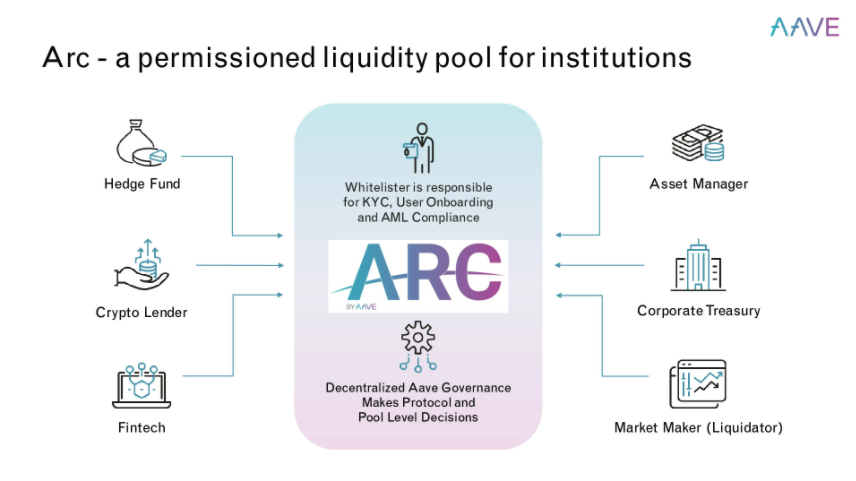

นอกจากนี้ทาง AAVE ยังมีอีกการเคลื่อนไหวที่น่าสนใจ โดยได้เปิดประตูให้สถาบันการเงินและนักลงทุนสถาบันเข้าสู่การลงทุนใน DeFi ผ่านการเปิดตัว AAVE Arc อย่างเป็นทางการไปเมื่อเดือนมกราคม 2022 โดย AAVE Arc เปิดให้สถาบันการเงินและนักลงทุนสถาบันสามารถมาปล่อยกู้หรือกู้สินทรัพย์ต่างๆผ่านแพลทฟอร์ม AAVE ได้ ซึ่งนักลงทุนที่จะมาลงทุนผ่าน AAVE Arc จะต้องผ่านกระบวนการตรวจสอบโดย Fireblocks ในด้านสถานะทางการเงิน (Financial due diligence) และผ่านการ KYC โดยใน Q1 2022 ที่ผ่านมาได้มีสถาบันจำนวนมากกว่า 30 แห่งที่ผ่านการ KYC แล้ว เช่น SEBA Bank, Bluefire Capital, Celcius, Coinshared, GSR, Rabbit Capital, QCP Capital และ Wintermute เป็นต้น

Figure 15. AAVE Arc ที่เปิดให้นักลงทุนสถาบันสามารถมาปล่อยกู้และกู้ยืมโดยต้องผ่าน KYC (Source: AAVE)

กล่าวโดยสรุป Lending protocol ก็มี TVL และ Revenue ที่ลดลงอย่างมีนัยสำคัญสอดคล้องกับสภาวะตลาดคริปโทฯโดยรวมที่ลดความร้อนแรงลง และอีกปัจจัยหนึ่งคืออาจมีผู้ใช้งานบางส่วนย้ายไปใช้งาน Leverage ผ่าน Perpetuals แทน

อีกหนึ่งประเด็นของ Lending protocols คือถึงแม้จะมี TVL สูงแต่ก็มี Revenue ที่ต่ำ เหตุผลมาจากการที่ต้องวางสินทรัพย์เป็นแบบ Overcollateral อย่างไรก็ตามเรายังคงเห็นพัฒนาการของ Lending protocols อย่างต่อเนื่อง เช่นตัวอย่างการพัฒนาของ AAVE V.3 ที่จะเข้ามาเพิ่ม Risk management และ Capital efficiency ที่จะช่วยให้โปรโตคอลสามารถมี Revenue ที่เพิ่มขึ้นในอนาคต และยังรวมไปถึงการพัฒนาอื่นๆ เช่น การเปิดให้สถาบันการเงินและนักลงทุนสถาบันที่สามารถเข้ามากู้และปล่อยกุ้ได้ ทั้งหมดนี้เป็นปัจจัยที่จะทำให้ Lending protocols ที่มีความแข็งแกร่งและพัฒนาต่อเนื่องยังคงเติบโตต่อไปได้

จะเห็นได้ว่า DEXs และ Lending protocols ยังคงเป็นผู้นำของ DeFi ในด้านของ Revenue และ TVL ตามลำดับ ซึ่งขณะนี้อยู่ในช่วงตลาดหมีที่มีแรงเก็งกำไรลดลงทำให้ DEXs และ Lending protocols ประสบปัญหาเดียวกันคือผู้ใช้งานลดลง ทำให้ TVL และ Revenue ลดลงตามไปด้วย

สิ่งหนึ่งที่น่าสนใจคือจะเห็นได้ว่าท่ามกลางตลาดหมี กลุ่ม Perpetual exchanges และ Options มี TVL ที่สูงขึ้น และ Derivative protocols, Perpetual exchanges และ Options มี Revenue ที่เพิ่มขึ้น สวนทางกับ DEXs และ Lending protocols ซึ่งในปีนี้เราอาจจะได้เห็นการเติบโตของ DeFi ใน Sector เหล่านี้มากขึ้น ซึ่งอาจจะมากิน Market share ของ Lending protocols ไปบางส่วน

อย่างไรก็ตาม แม้ว่าภาพรวมของตลาดคริปโทฯจะยังคงกดดัน DeFi ในเวลานี้ ปัจจัยอื่นๆที่น่าจับตามองสำหรับ DeFi คือพัฒนาการของโปรเจค เช่น การแก้ไขปัญหา Toxic Liquidity ของ DEXs, การแก้ไขปัญหา Revenue และการเพิ่มการเข้าถึงสำหรับนักลงทุนสถาบันของ Lending protocols นอกจากนี้ยังมี Trend ของ Ethereum Layer 2 ต่างๆ ที่น่าสนใจ เช่น Arbitrum, Optimism, StarkWare, ZkSync ที่จะทำให้ค่าทำธุรกรรมถูกลงและมีความรวดเร็วมากขึ้น ซึ่งก็ได้เริ่มเห็น DEXs และ Lending protocols ไปเปิดตัวบน Layer 2 เหล่านี้บ้างแล้ว ซึ่งปัจจัยเหล่านี้อาจเป็นแรงผลักดันสำหรับการเติบโตของ DEXs และ Lending protocols ในปี 2022 ต่อไปได้

.

.

คำเตือนความเสี่ยง : คริปโทเคอร์เรนซี่มีความเสี่ยงสูง ท่านอาจสูญเสียเงินลงทุนได้ทั้งจำนวนและสินทรัพย์ดิจิทัลมีความเสี่ยง โปรดศึกษาและลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ ผลตอบแทนของสินทรัพย์ดิจิทัลในอดีต มิได้เป็นสิ่งยืนยันถึงผลตอบแทนของสินทรัพย์ดิจิทัลในอนาคต